Petrobras (PETR4) conclui 8ª emissão de debêntures incentivadas

A operação, com liquidação final em 24 de junho de 2025, visa otimizar o capital da companhia. Saiba tudo sobre a 8ª emissão de debêntures PETR4

A Petrobras (PETR4) concluiu com a 8ª emissão de debêntures incentivadas, não conversíveis em ações, da espécie quirografária, em 3 (três) séries, no valor total de R$ 3 bilhões.

A demanda total da oferta atingiu cerca de R$ 5,4 bilhões, superando significativamente o valor ofertado.

A captação visa fortalecer a estrutura de capital da Petrobras com custos mais competitivos, em linha com o plano de redução de passivos da companhia.

A liquidação final da operação ocorreu em 24 de junho de 2025.

O que são debêntures incentivadas Petrobras

As debêntures incentivadas são títulos de dívida emitidos por empresas para financiar projetos, especialmente na área de infraestrutura, com isenção de imposto de renda para pessoas físicas. No caso da Petrobras, a emissão foi estruturada em três séries, conforme regras da Comissão de Valores Mobiliários (CVM) e legislação vigente, incluindo a Lei 12.431/2011.

Alta demanda impulsiona redução de juros

A oferta pública atraiu uma demanda total de R$ 5,4 bilhões, superando significativamente o valor ofertado. Esse interesse permitiu à Petrobras reduzir os juros em relação ao inicialmente previsto, graças ao mecanismo de bookbuilding. Do total captado, cerca de 68% foi subscrito diretamente por investidores pessoas físicas, o que evidencia o crescente interesse do público geral por investimentos em renda fixa.

Características da 8ª emissão de debêntures da Petrobras

Destinada a investidores em geral, a nova emissão conta com isenção de Imposto de Renda para pessoas físicas e é composta por três séries distintas:

- Primeira série: possui vencimento em 15 de junho de 2035 e duration estimada em 7,6 anos. A remuneração teto oferecida é de IPCA + 6,85% ao ano ou NTN-B 2035 menos 0,40%, o que for maior.

- Segunda série: possui vencimento em 15 de junho de 2040 e duration estimada em 9,4 anos. A remuneração teto oferecida é de IPCA + 6,90% ao ano ou NTN-B 2035 menos 0,35%, o que for maior.

- Terceira série: possui vencimento em 15 de junho de 2045 e duration estimada em 11,1 anos. A remuneração teto oferecida é de IPCA + 6,95% ao ano ou NTN-B 2045 menos 0,30%, o que for maior.

Os juros das três séries serão pagos semestralmente, favorecendo a geração periódica de caixa para o investidor. A amortização do principal será integral no vencimento da primeira série, enquanto, para a segunda e a terceira séries, ocorrerá nos três últimos anos do prazo. O papel conta com classificação AAA.br pela Moody’s.

A estrutura da emissão prevê também a possibilidade de resgate antecipado facultativo por parte da Petrobras, com pagamento de prêmio ao investidor, conforme previsto na escritura.

Como avaliar se uma debênture vale a pena?

Se você está começando a investir e se deparou com uma nova debênture da Petrobras, talvez tenha se perguntado: "Será que isso vale a pena pra mim?" Para responder a essa pergunta com mais confiança, o ideal é seguir dois passos:

- Entender o risco de crédito da empresa devedora;

- Analisar a taxa de retorno oferecida.

Começando pelo risco de crédito, o que você precisa avaliar aqui é: quão confiável é a empresa que está pegando seu dinheiro emprestado? Ou seja, possui uma boa saúde financeira? Tem histórico de honrar suas dívidas? Qual o grau de risco de ela não pagar?

No caso da Petrobras, essa é uma pergunta particularmente interessante, porque estamos falando de uma das maiores empresas do Brasil — e, nos próximos blocos, vamos te mostrar os principais dados financeiros da companhia.

Depois de entender o risco, vem a segunda etapa: avaliar a rentabilidade. As debêntures oferecem uma taxa de retorno — normalmente ligada a indicadores como IPCA ou CDI — e o investidor precisa entender se essa remuneração compensa o risco que está assumindo.

Por exemplo: se uma debênture paga IPCA + 6% ao ano, isso pode parecer atrativo. Mas será que está melhor que o Tesouro IPCA com liquidez diária? Será que está compatível com o risco da empresa? A comparação com alternativas de risco semelhante é fundamental para decidir.

E não se esqueça da liquidez: debêntures costumam ter prazos longos e nem sempre é fácil vender antes do vencimento. Ou seja, é um investimento que precisa combinar com seu momento de vida e seus planos futuros.

No próximo bloco, vamos olhar com mais calma para os números da Petrobras e entender melhor o risco envolvido.

Risco de crédito da Petrobras

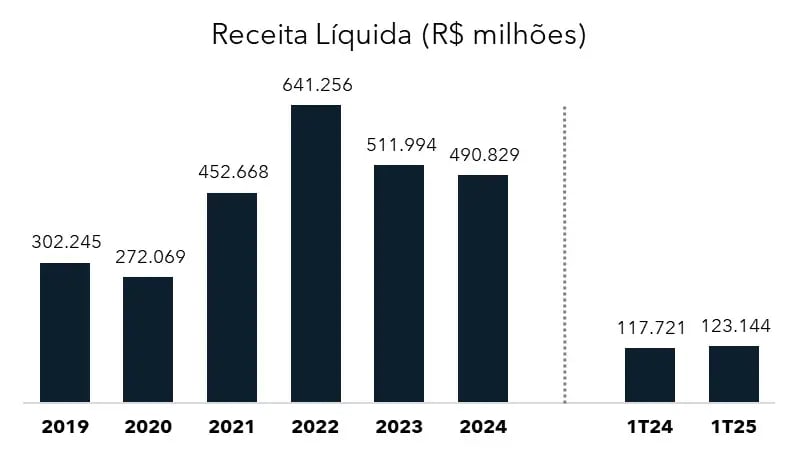

A Petrobras fechou 2024 com uma receita líquida de R$ 491 bilhões e começou 2025 em alta: o primeiro trimestre registrou R$ 123 bilhões, crescimento de 5% em relação ao mesmo período do ano anterior.

O plano estratégico da companhia para o período entre 2025 e 2029 mantém como prioridade o segmento de Exploração e Produção (core business), com foco nos investimentos no pré-sal.

O resultado líquido de 2024 foi impactado por variações cambiais relacionadas a dívidas entre a Petrobras e suas subsidiárias no exterior, além de um quarto trimestre marcado por menor produção e queda no preço do petróleo.

Já no primeiro trimestre de 2025, a companhia registrou lucro de R$ 35 bilhões — valor superior ao observado no mesmo período de 2024 (R$ 24 bilhões) e próximo ao lucro acumulado de todo o ano passado (R$ 37 bilhões), impulsionado por variações cambiais positivas. O Retorno sobre o Patrimônio (o conhecido ROE) anualizado atingiu 41%, um patamar bastante expressivo.

Após reduções em 2023 e 2024, o Ebitda apresentou um leve crescimento de 2% em relação ao mesmo período do ano anterior, atingindo R$ 62 bilhões, com uma margem ainda elevada, de 50,4%.

A dívida líquida recuou para R$ 322 bilhões, e a alavancagem (relação dívida/EBITDA) caiu de 1,51x para 1,45x, um nível saudável para empresas do porte da Petrobras.

Além disso, o perfil da dívida é considerado confortável, com a maior parte dos vencimentos concentrada a partir de 2030.

A companhia conta com R$ 44 bilhões em caixa e aplicações financeiras, montante suficiente para cobrir obrigações até meados de 2027 — embora os recursos mais líquidos garantam cobertura apenas até meados de 2026, o que pressiona um pouco os indicadores de liquidez. Ainda assim, a nova emissão de dívida deve aliviar essa pressão e reforçar o caixa.

Como pontos de atenção, os resultados da Petrobras estão sujeitos às oscilações no preço do petróleo, às variações cambiais, ao nível de produção e aos riscos ambientais.

Em resumo, do ponto de vista de crédito, a Petrobras mostra-se resiliente e com perfil de baixo risco. Mas será que a taxa oferecida compensa? É isso que vamos ver a seguir.

Spread negativo: entenda e evite a armadilha

Depois de entender o risco de crédito da empresa, o próximo passo é olhar com calma para o quanto essa debênture vai pagar. E é aqui que vem a surpresa: a taxa oferecida não é tão atrativa quanto parece.

A remuneração está sendo definida em torno de Tesouro IPCA menos alguma coisa. Sim, isso mesmo: um rendimento abaixo do título público equivalente — o que chamamos de spread negativo.

Mas o que isso quer dizer, na prática?

Pense em duas opções de investimento:

- Tesouro IPCA pagando IPCA + 7% ao ano, com liquidez diária e o menor risco da renda fixa brasileira;

- Debênture da Petrobras pagando IPCA + 6,70% ao ano, com vencimento lá na frente e menor liquidez (ou seja, para sair é necessário recorrer ao mercado secundário).

Apesar da debênture ser isenta de imposto de renda, e por isso entregar uma rentabilidade líquida maior, é importante entender que essa isenção não deveria servir como “desculpa” para aceitar um spread negativo.

Na prática, o investidor está sendo remunerado apenas com o benefício fiscal, sem receber um prêmio adicional (spread positivo) pelos riscos extras que está assumindo — como a menor liquidez e as oscilações do setor de óleo e gás.

Em outras palavras: o retorno final pode até ser competitivo por causa da isenção, mas enxergamos que a estrutura da oferta não premia adequadamente o investidor pelos riscos envolvidos, como o risco de liquidez.

Debênture da Petrobras 2025: vale a pena?

A Petrobras é uma empresa sólida, com bons números e perfil de crédito robusto. Mas, para decidir investir em uma debênture, não se deve avaliá-la apenas pela qualidade do emissor.

É essencial olhar também para o preço do risco, ou seja, a taxa que você vai receber para abrir mão de liquidez e assumir incertezas adicionais.

No caso dessa emissão, a taxa está abaixo da oferecida por títulos públicos equivalentes — e, mesmo que a isenção de imposto de renda torne o retorno líquido atrativo, não vemos como uma boa justificativa para aceitar um spread negativo.

Investidores devem buscar ser bem pagos pelos riscos que assumem. E aqui, a estrutura da oferta inverte essa lógica: o investidor está aceitando que a empresa pague menos do que o Tesouro Direto, mesmo enfrentando menos flexibilidade.

Por isso, optamos por ficar de fora da oferta. Mesmo com a tributação, o Tesouro Direto segue como uma excelente alternativa: tem rendimento competitivo, liquidez diária e o menor risco de crédito do mercado.

Para a parcela atrelada à inflação, nossa preferência segue com o Tesouro IPCA 2040.

Na renda fixa, o segredo não está só em olhar a taxa final — mas em entender o que você está recebendo a mais por cada risco que escolhe correr.

Últimas horas: veja como liberar seu acesso vitalício

Acesse agora todas as análises e as melhores oportunidades em crédito privado e Tesouro Direto. Explore oportunidades exclusivas de investimento.

Além de liberar acesso vitalício à nossa carteira de renda fixa, comandada pela Marilia Fontes, você terá acesso para sempre aos ativos mais promissores para dolarizar e fortalecer sua carteira.