Análise completa para saber se ainda vale a pena investir no VRTA11

Descubra se ainda vale a pena investir no VRTA11, análise dos proventos esperados e perspectivas para os próximos 12 meses para os cotistas

O Fator Verità (VRTA11) é um dos fundos imobiliários de papel mais consolidados da bolsa brasileira. Com mais de uma década de história, o fundo se destaca pela gestão experiente, ampla base de cotistas e por oferecer uma carteira diversificada de CRIs, com foco na proteção contra a inflação e na geração de renda consistente.

Neste conteúdo, você confere uma análise completa sobre o fundo, seus diferenciais, desempenho histórico, composição de portfólio, riscos envolvidos e o que esperar dos seus rendimentos nos próximos meses.

Sumário

- Conheça o fundo imobiliário VRTA11

- Composição do portfólio

- Sobre casos de inadimplência na carteira

- Principais riscos do fundo VRTA11

- Vale a pena investir? Avaliação detalhada do VRTA11

- Conclusão sobre o investimento

Conheça o fundo imobiliário VRTA11

Constituído em janeiro de 2011, o Fator Verità (VRTA11) é um dos FIIs mais tradicionais do mercado. Ele tem como objetivo investir em ativos financeiros imobiliários, tais como: CRIs, LCIs, cotas de FIIs, entre outros.

A sua gestão é feita pela Fator Administração de Recursos, do Banco Fator, uma gestora com mais de 20 anos de atuação no mercado de fundos imobiliários.

O FII conta com uma ampla base de cotistas (mais de 113 mil investidores) e possui uma liquidez diária muito boa, negociando em média R$ 1,16 milhão por dia desde o início de 2020.

O seu custo para o cotista é baixo, visto que o fundo conta apenas com uma taxa de administração de 1% ao ano sobre o seu valor de mercado.

Apesar de não possuir taxa de performance, o que tira um pouco do alinhamento entre a gestão e os cotistas, o Fator Verità possui como rentabilidade alvo de IPCA+6% ao ano.

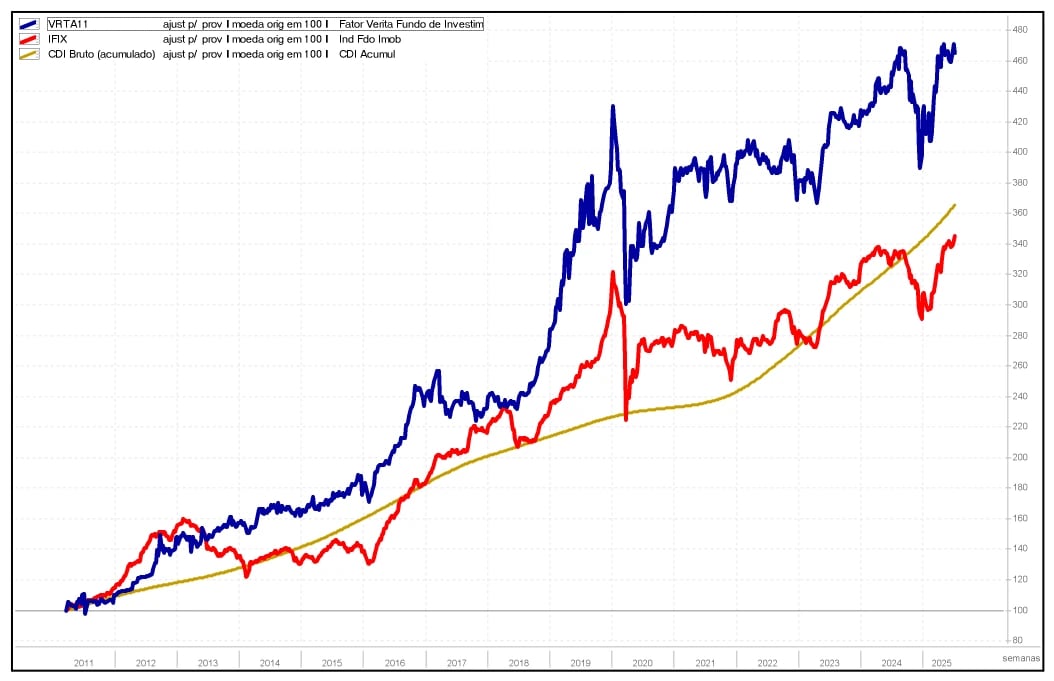

A partir de seu perfil de investimento em créditos middle yield, o Fundo entregou uma rentabilidade acumulada bastante superior à do IFIX e à do CDI bruto desde a sua criação, considerando sempre o reinvestimento dos proventos.

Desde então, o retorno total ajustado por proventos foi de 365%, superando com folga o desempenho do IFIX (+245%) e do CDI bruto no mesmo período (+264%)

No início de 2019, o fundo passou por importantes mudanças no time de gestão, quando parte da equipe responsável pela estruturação e acompanhamento da carteira deixou a gestora para fundar a Iridium Gestão de Recursos.

Mas, passadas as incertezas decorrentes da mudança, o fundo permanece em boas mãos. A atual equipe de gestão é bastante qualificada e conta com ampla experiência em estruturação de créditos imobiliários.

Composição do portfólio

Chama a atenção no Verità a boa diversificação de seu portfólio. Atualmente, o fundo conta com uma carteira composta por 54 CRIs, muito bem distribuída entre os devedores, sendo que nenhum deles representa mais do que 7% do patrimônio líquido do fundo.

Em se tratando de fundos de recebíveis, a boa diversificação da carteira é fundamental, pois ajuda a diluir os riscos de créditos específicos aos quais o FII fica exposto.

O segmento associado aos devedores dos CRIs é predominantemente o de construção civil (20,19%), o que já era esperado, embora o VRTA11 também conte com alguma exposição às operações envolvendo outros setores reconhecidos pelas suas resistências, tais como: alimentos (11,18%), FII papel (10,59%) e logística (6,72%), entre outros.

Fonte: Fator Verità

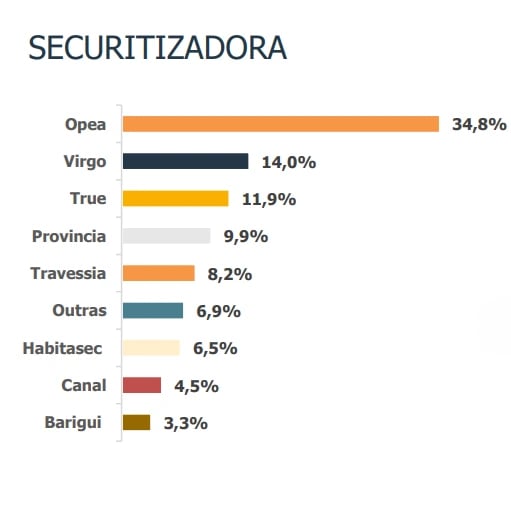

Outra característica relevante do fundo é a sua notável diversificação a nível de securitização das operações. Embora seja uma diversificação secundária quando comparada à dos devedores, ela também é importante, pois proporciona ao fundo menor risco específico a determinadas estruturações associadas a uma única securitizadora.

Sobre casos de inadimplência na carteira

A operação de CRI vinculada à Indústria Cerâmica Fragnani, que representa aproximadamente R$ 58,2 milhões — o equivalente a 4,17% do patrimônio líquido do Fundo —, passou a apresentar inadimplência a partir de fevereiro de 2025, com o não pagamento das amortizações previstas.

Mais recentemente, a situação se agravou com o protocolo do pedido de Recuperação Judicial por parte da devedora, fato que impacta diretamente o CRI Fragnani II, intensificando a preocupação em relação à recuperação dos valores investidos.

Segundo comunicado da gestora, os rendimentos mensais do Fundo não devem ser afetados neste momento, e a equipe de gestão segue acompanhando o caso de perto, avaliando as garantias e eventuais medidas judiciais a serem tomadas.

Seguiremos monitorando o andamento do processo e manteremos os investidores informados sobre qualquer desdobramento relevante.

Por último, temos o CRI BR Distribuidora I, que foi integralmente provisionado, com 100% de seu valor marcado a PDD (Provisão para Devedores Duvidosos), como medida de precaução diante da situação da devedora. O CRI apresentou inadimplência no mês de abril. Segundo a gestão, espera-se que a inadimplência continue nos meses subsequentes.

A operação já havia sido reprecificada para 25% do valor de face em agosto de 2024 e, desde então, passou a representar apenas cerca de 0,02% do PL do Fundo. Dado seu peso marginal na carteira, o impacto prático dessa medida no resultado do VRTA é considerado irrelevante.

Por fim, mas não menos importante, quando tratamos de fundos de recebíveis imobiliários, também é essencial analisarmos as garantias por trás das estruturas dos CRIs para o caso de necessidade de executá-las em caso de inadimplência.

No caso do Verità, temos garantias sólidas sobre os recebíveis, trazendo maior segurança aos cotistas.

Principais riscos do fundo VRTA11

Como de costume, enfatizamos que o investimento em fundos imobiliários envolve riscos, sendo preciso considerá-los na hora de investir. Os principais riscos associados ao Fator Verità são:

i) Risco de crédito: assim como todo fundo de recebíveis imobiliários, o principal risco ao qual o VRTA11 está exposto é o de crédito. Apesar do perfil de risco da sua carteira de CRIs ser intermediário, entendemos que a boa diversificação e as estruturas das garantias dos recebíveis mitigam boa parte desse risco.

ii) Risco de pré-pagamento e reinvestimento: com as taxas de juros próximas das mínimas históricas, não é improvável que os devedores pré-paguem as dívidas antigas (de juros mais elevados) para financiar novos débitos a juros inferiores. Caso isso venha a acontecer, ou os CRIs simplesmente vençam, o fundo pode ter alguma dificuldade em reinvestir os recursos na mesma taxa de juros, o que reduziria a rentabilidade da sua carteira.

iii) Risco de mercado: como o Fundo é negociado em Bolsa, também há o risco relacionado à oscilação no valor de suas cotas de acordo com os momentos do mercado.

Vale a pena investir? Avaliação detalhada do VRTA11

É sempre importante ter uma carteira diversificada entre fundos e segmentos para melhor navegar em meio às incertezas do cenário econômico.

Por fim, se você gosta de investir em Fundos Imobiliários, já pensou em se aprofundar ainda mais no assunto?

A Nord Research tem uma série focada em FIIs. Lá, você encontra uma carteira balanceada com os melhores Fundos para investir neste momento, já com as nossas expectativas para o yield de cada Fundo para os próximos 12 meses.

Com o acesso à série, você também conta com o acompanhamento constante sobre cada uma das teses recomendadas, além de poder tirar dúvidas por e-mail e interagir ao vivo conosco pelas monitorias semanais.

Ative o teste da sua assinatura por 30 dias sem compromisso aqui.

Conclusão sobre o investimento

O Fundo possui uma gestão diligente e com vasta experiência na estruturação e acompanhamento de créditos imobiliários, o VRTA conta com uma carteira de CRIs: (i) bem diversificada em praticamente todos os aspectos; (ii) com boas taxas para seu nível de risco; (iii) garantias robustas; (iv) e maior exposição à inflação, ideal para investidores que gostam da proposta e possuem um horizonte de investimento de longo prazo.

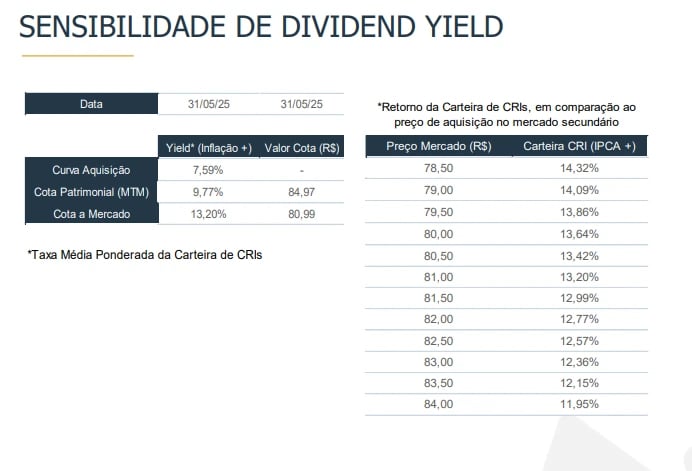

Posto isso, além de o Fundo negociar bem abaixo do seu valor patrimonial (P/VPA de 0,94), representando uma boa oportunidade até mesmo para ganho de capital, entendemos que ele também é uma boa oportunidade para investidores que buscam uma geração de renda se expondo a ativos que os protegem da inflação, sobretudo ao seu atual patamar de preço (R$ 80).

Nesse caso, o investidor estaria investindo em uma carteira de CRIs à marcação a mercado, com retorno bruto equivalente a IPCA + 13,64% a.a., de acordo com a tabela de sensibilidade disponibilizada pela gestora, o que representa um excelente rendimento para o nível de risco de crédito e de diversificação da carteira.

Com isso, o VRTA11 segue sendo uma alternativa interessante para quem busca diversificação e proteção contra a inflação dentro da classe de fundos de recebíveis. Vale acompanhar os próximos movimentos da gestão e os desdobramentos dos casos de inadimplência, mas, no cenário atual, o fundo ainda pode ter espaço na carteira de investidores de longo prazo.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.