VIVT3: Dividend Yield da Vivo tem ficado entre 6%-8%. Empresa pode voltar a pagar proventos gordos nos próximos anos?

Histórico de dividendos da Telefônica Brasil (VIVT3) é bom e a empresa entrega retorno bastante consistente ao seu acionista, mas atualmente Dividend Yield encontra-se perto do piso

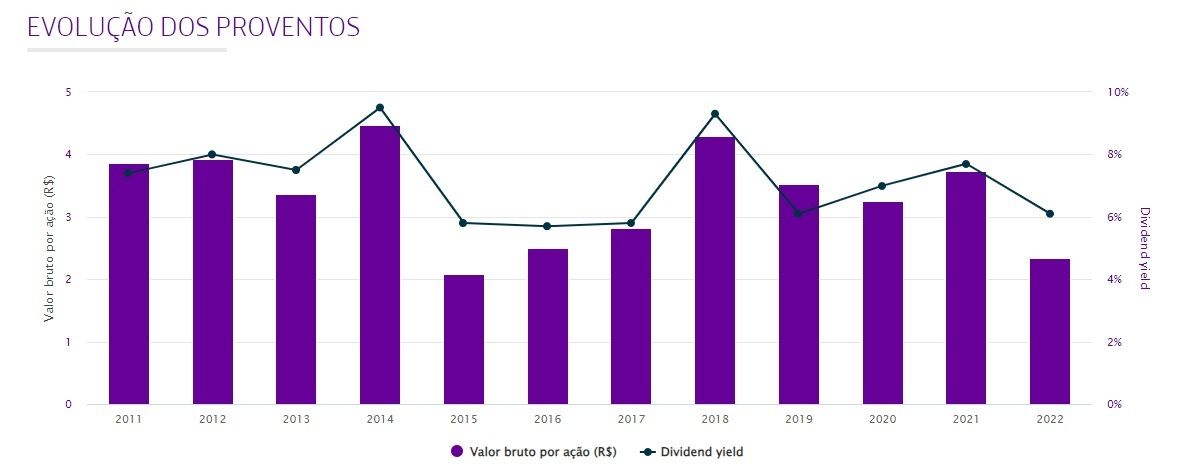

Quando olhamos para o histórico de dividendos da Telefônica Brasil (VIVT3), dona da Vivo, conseguimos observar que a empresa entrega um retorno com dividendos bastante consistentes ao seu acionista, ficando na maioria das vezes na faixa de 6%-8%, o que considero atrativo.

O histórico de distribuição de dividendos nos mostra que não é aquela situação de alta volatilidade, na qual em um ano (ou alguns) vemos um Dividend Yield expressivo e elevado, e em outros períodos pouca ou nenhuma distribuição.

Para uma estratégia de dividendos, consistência no pagamento é muito mais importante do que um Dividend Yield elevado pontualmente.

De fato, a Vivo pode não ter o dividendo mais elevado, mas é uma empresa que já se provou como uma boa pagadora de proventos.

Por que o dividend yield da Vivo caiu?

Mais recentemente, o Dividend Yield tem ficado perto do piso da faixa entre 6%-8%, o que não indica exatamente que o dividendo ficou ruim, mas de fato é menor do que em diversos outros períodos.

Como motivos que pressionaram os resultados e dividendos, vale destacar: i) serviços legados (telefonia fixa e móvel) impedindo o crescimento do resultado mais acelerado; e ii) maiores investimentos consumindo o caixa que poderia ser disponibilizado para dividendos, em função de 5G, ativos da Oi Móvel e Fibra.

Cabe ressaltar que os serviços legados vêm perdendo representatividade, trimestre a trimestre, o que deve ser interpretado como um ponto positivo para resultados e dividendos para os próximos tempos.

Por que o Yield da Vivo deve começar a melhorar?

O Dividend Yield da Vivo deve começar a melhorar em 2023 — para a alegria dos seus acionistas. Isso porque, com um menor Capex (investimento) estimado daqui em diante, é natural “sobrar” mais espaço para a distribuição de dividendos.

Além disso, a Vivo entrou com pedido para redução de capital, o que também pode impulsionar os dividendos.

Por fim, as margens podem ser impulsionadas ao longo do ano com as sinergias da consolidação da aquisição da Oi Móvel, portanto, sendo positivo para o resultado/dividendo.

Dessa forma, acreditamos que a Vivo pode aumentar a distribuição de proventos em relação ao que vimos recentemente.

Vivo ou TIM: qual ação comprar?

Comparada com a rival TIM Brasil (TIMP3), ambas as empresas de telecomunicações negociam com um EV/EBITDA muito próximo, beirando 4,0x.

Quando olhamos para o P/L, a Vivo apresenta um valuation mais atrativo, de 16x (vs. 20x da TIM).

A nossa preferência é para os papéis da Telefônica Brasil, com melhor qualidade no portfólio, valuation mais atrativo, além de considerarmos o seu Dividend Yield mais elevado dentro do setor, bem como um histórico bastante consistente de remuneração ao acionista com proventos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.