Vivara (VIVA3) apresenta avanço operacional apesar da queda no lucro no 1T26

A Vivara (VIVA3) apresentou crescimento de receita no 1T26, avanço operacional e expansão da marca Life, apesar da queda no lucro líquido

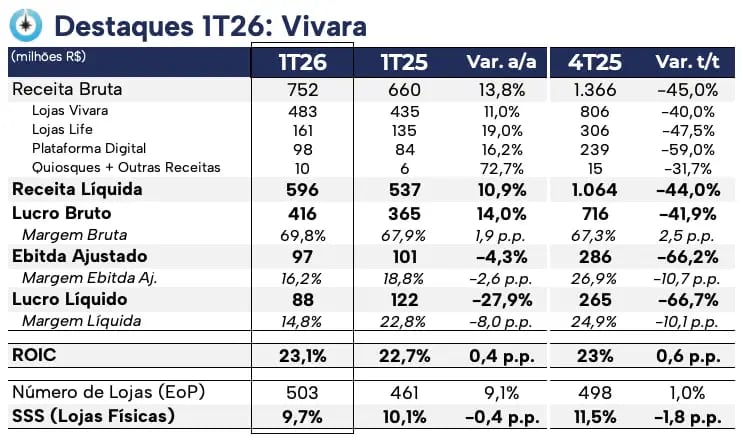

A Vivara (VIVA3) registrou receita líquida de R$ 596 milhões no 1T26, alta de +11% na comparação anual, enquanto o Ebitda foi de R$ 97 milhões, 4% menor. Já o lucro líquido foi de R$ 88 milhões, baixa de -28% em relação ao 1T25.

Destaques operacionais e financeiros

A companhia encerrou o 1T26 com 503 pontos de venda, adição líquida de 42 lojas versus o 1T25 (+9% a/a) e de 5 unidades frente ao 4T25.

Lojas Vivara

A marca Vivara encerrou o período com 268 lojas, mantendo o mesmo número reportado no 4T25 e expansão de 2 unidades versus o 1T25. No 1T26, as lojas Vivara reportaram receita bruta de R$ 483 milhões (+11% a/a) e SSS crescendo +10,8% a/a. O desempenho foi resultado da eficiente precificação e do sortimento das coleções.

Lojas Life

Sendo o principal propulsor de crescimento da companhia, a marca Life reportou um trimestre de crescimento acelerado, somando 224 lojas (adição líquida de 40 unidades a/a e 5 lojas t/t).

A receita bruta da Life alcançou R$ 161 milhões (+19% a/a), em função da expansão da rede e da alta de +6% do SSS (vendas nas mesmas lojas).

Do lado negativo, houve recuo de -8% no volume de vendas, devido à comparação difícil com o 1T25, período em que houve mudança na política de preços da subcategoria de joias Moments, impulsionando o volume de vendas. Contudo, no 1T26, o aumento do ticket médio da Life mais do que compensou o menor volume.

Vendas Digitais

Por fim, outro canal que vem ganhando relevância são as vendas digitais, que totalizaram receita bruta de R$ 98 milhões (+16% a/a). Essa performance ocorreu, principalmente, pela maturação da estratégia digital, diante dos investimentos realizados.

A receita bruta consolidada totalizou R$ 752 milhões, alta de +14% na comparação anual e crescimento de 10% no SSS.

Vale ressaltar a receita de subvenção, dado que os incentivos fiscais impactam diretamente essa linha e, consequentemente, as margens. No 1T26, as deduções apresentaram aumento de +27% a/a, representando 20,8% da receita bruta (-2,1 p.p.).

Em linha com a estratégia de otimização de estoques, a companhia vem reduzindo seu ritmo de produção em Manaus, o que, consequentemente, gerou menor crédito tributário e menor receita de subvenção.

Diante dessa pressão, a Vivara reportou receita líquida de R$ 595 milhões (+10,9% a/a), inferior à variação da receita bruta. Excluindo o efeito da subvenção e dos tributos, a receita líquida teria reportado crescimento em linha com o da receita bruta (~14% a/a).

Do lado dos custos, o aumento foi de +4% a/a, contribuindo para margem bruta de 69,8% (+2 p.p.). Já as despesas operacionais aumentaram +19% a/a no 1T26, explicadas principalmente pela expansão de lojas e pelos custos com frete relacionados à otimização dos estoques.

O Ebitda ajustado totalizou R$ 96,7 milhões (-4,3% a/a), com margem de 16,2% (-2,6 p.p.). Contudo, em bases comparáveis, considerando o mesmo percentual de subvenção e tributos do 1T26 aplicado ao 1T25, o Ebitda teria crescido +14,1% a/a.

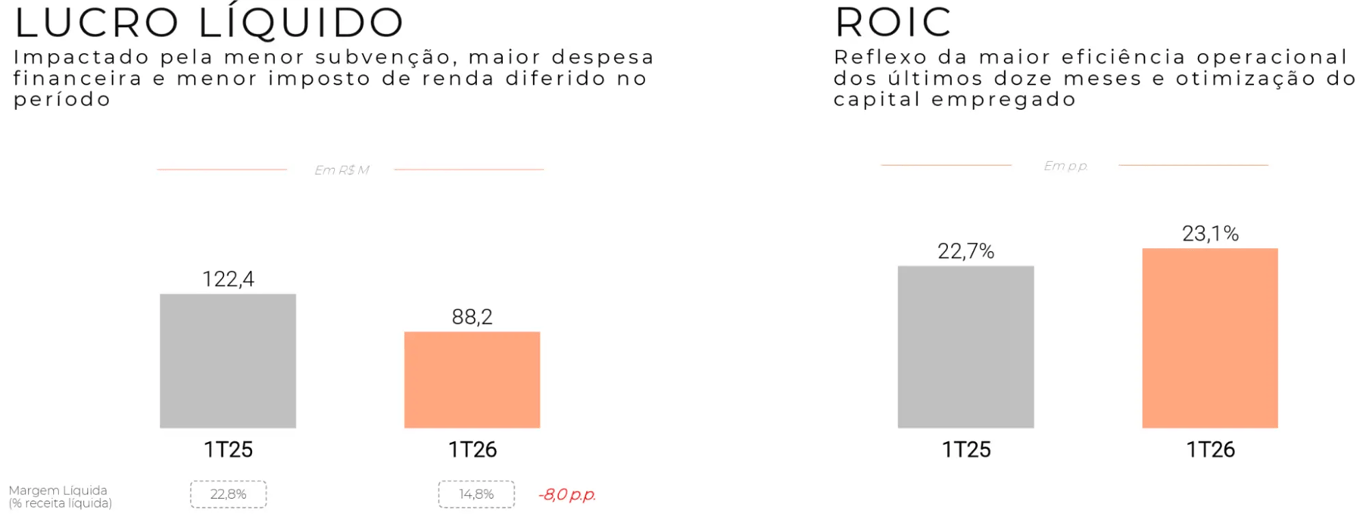

O lucro líquido ajustado totalizou R$ 88,2 milhões (-28% a/a), pressionado pelo aumento do resultado financeiro negativo e pela linha de IR/CS, impactada pela menor produção no período. Em bases comparáveis, o crescimento do lucro teria sido de +25% a/a.

A estrutura de capital continua bastante confortável, com alavancagem de 0,3x Ebitda (vs. 0,2x no 4T25 e 0,5x no 1T25).

O fluxo de caixa operacional ajustado foi positivo em R$ 92 milhões, revertendo o resultado negativo do 1T25. O movimento refletiu a redução do capex, mas principalmente um capital de giro mais eficiente, fruto da otimização de estoques que a companhia vem executando.

Por fim, refletindo o melhor resultado operacional e a alocação de capital, a Vivara entregou ROIC de 23,1%, incremento de +0,4 p.p.

Perspectivas futuras da Vivara em 2026

Mesmo que, à primeira vista, o trimestre tenha parecido fraco, a Vivara entregou expansão operacional, crescimento de receita e avanços estratégicos que devem reforçar suas vantagens competitivas e contribuir para novos níveis de rentabilidade e geração de caixa.

A companhia continua empenhada, desde o 3T25, em seu plano de otimização de estoques. No 1T26, a Vivara atingiu 601 dias de estoque, redução de 77 dias na comparação anual. Esse avanço já contribui para a melhora do ROIC e da geração de caixa.

Outro tema bastante questionado são as margens, tanto em relação às subvenções quanto pela alta das commodities metálicas. Contudo, como reforçado pela companhia, a margem segue protegida por três fatores estruturais: price power, mix de produtos e derretimento de metais (hedge natural).

É importante ressaltar o peso da receita de subvenção e tributos sobre os resultados. Nesse sentido, essa pressão não foi resultado de piora operacional, mas da redução intencional do ritmo produtivo para o plano de otimização de estoques.

Deixando os ruídos de curto prazo de lado, a Vivara segue focada em continuar crescendo e expandindo sua rentabilidade.

No guidance de 2026, o plano é abrir entre 55 e 65 lojas, aceleração em relação ao ano passado (40 a 50 lojas), mantendo a prioridade na marca Life.

A expansão deve contribuir para a companhia continuar ganhando mercado. No 1T26, por exemplo, a companhia alcançou market share de 24,8% (+2,8 p.p.).

Desse modo, para 2026, o consenso é de crescimento de +13% da receita, +20% do Ebitda e +25% do lucro líquido.

Vale a pena investir na Vivara (VIVA3)?

A Vivara entra em 2026 com visibilidade de crescimento e avanços importantes para acelerar a geração de caixa e expandir a rentabilidade no longo prazo.

Negociando a cerca de 9x lucros, VIVA3 é uma das nossas posições na série O Investidor de Valor.

Quem é a Vivara (VIVA3)?

A Vivara é líder absoluta no mercado de joias brasileiro, com mais de 24% de market share. Próxima a alcançar 500 lojas e atuando em todas as regiões do país, a Vivara é 10 vezes maior que o segundo maior player do mercado.

Sua verticalização(varejo + indústria + marketing), atuando diretamente na pesquisa, design, produção e no varejo, proporciona flexibilidade operacional, maior competitividade, fidelidade dos clientes e margem estáveis.

Adicionalmente, a gestão de estoque como ferramenta estratégica ou hedge natural, minimiza o impacto da volatilidade das commodities metálicas. Essa dinâmica fornece tempo para o repasse nos preços e fortalece a sua competitividade.

Em suma, a sua gestão ativa do mix e produção somado ao estoque longo, resulta em menores impactos na margem e maior competitividade para a Vivara, mesmo em momentos de volatilidade das commodities.

Qual o dividend yield da Vivara (VIVA3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Vivara encontra-se em 2,9%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.