Vitru (VTRU3) cresce no 1T26 e geração de caixa livre sobe 86%

A Vitru (VTRU3) entregou crescimento de lucro, avanço operacional e forte geração de caixa no 1T26, impulsionada pela reorganização societária.

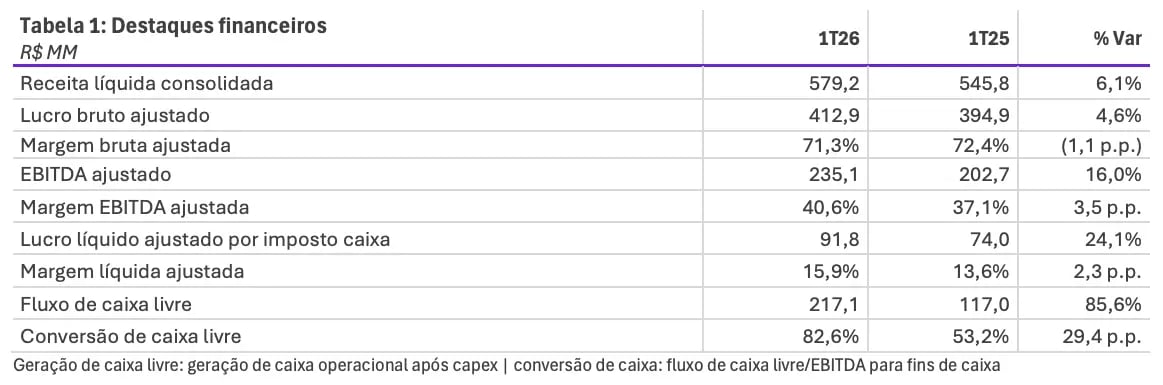

A Vitru (VTRU3) registrou uma receita líquida de R$ 579 milhões no 1T26, alta de +6% na comparação anual, enquanto o Ebitda foi de R$ 235 milhões, +16% maior. Já o lucro líquido foi de R$ 92 milhões, crescimento de +24% em relação ao 1T25.

Destaques operacionais e financeiros

A base de alunos matriculados da Vitru atingiu 972,8 mil no 1T26, o que representa um aumento de +10% na comparação anual. Desse total, 948,1 mil são alunos EAD e de cursos semipresenciais (+10%) e 24,7 mil são alunos de cursos presenciais (+6%). O número de polos atingiu 2.493, queda de -7% em relação ao 1T25.

Considerando apenas alunos de graduação, mesmo com um aumento de +19% na evasão, o crescimento de +21% na captação (com forte alta de +65% no semipresencial mais do que compensando a baixa de -83% em enfermagem) contribuiu para que a base atingisse 893,3 mil alunos, incremento de +12%. O ticket médio na graduação foi de R$ 284,3/mês, leve alta de +2%.

Vale destacar que o cálculo da base considera apenas os alunos engajados (alunos que realizam o pagamento da parcela cheia e/ou registram atividades acadêmicas), que, para efeito de contabilização de receita, é o que, de fato, importa.

Mesmo com uma expansão mais tímida do ticket médio, o sólido crescimento da base de alunos contribuiu para que a receita da companhia subisse +6% no trimestre, totalizando R$ 579 milhões. Os destaques foram para as altas de +10% na receita de graduação EAD, +8% no semi-presencial e +7% no presencial (ex-medicina), que compensaram um menor crescimento na receita de medicina (+2%) e a queda de -15% em educação continuada.

Já os custos dos serviços prestados tiveram alta de +10%, levando a uma alta menor do lucro bruto, que totalizou R$ 413 milhões (+5%). Enquanto isso, as despesas com vendas e marketing caíram -4%, as gerais e administrativas (menos representativas) subiram +1% e a PCLD (provisão de crédito de liquidação duvidosa) teve melhora de +23,5% (5,9% da receita, -2,3 p.p.). Assim, o Ebitda totalizou R$ 235 milhões, alta de +16%.

O resultado financeiro (negativo) da empresa subiu +14%, mesmo com o crescimento de +64% das receitas financeiras, mas com alta de +24% nas despesas financeiras (mais representativas). Ainda assim, o lucro líquido ajustado por imposto caixa subiu para R$ 92 milhões (+24%), impulsionado pela otimização de cerca de R$ 26 milhões no imposto corrente, fruto dos benefícios fiscais da incorporação da UniCesumar em 2026.

A Vitru ainda teve uma geração de caixa operacional de R$ 239 milhões, forte crescimento de +76% e conversão de 91% (também influenciado pela reorganização societária e pela gestão eficiente do capital de giro, com redução do ciclo financeiro e ganho de dois dias no prazo médio de recebimento), enquanto a geração de caixa livre (após investimentos) foi de R$ 217 milhões, alta de +86%.

Por fim, a educacional fechou o trimestre com uma posição de caixa de R$ 990 milhões e, com uma dívida bruta de R$ 2,45 bilhões, sua dívida líquida (dívida bruta - caixa) totalizou R$ 1,46 bilhão e sua alavancagem (dívida líquida/Ebitda) caiu para 1,75x (-0,82 p.p.).

Perspectivas futuras da Vitru (VTRU3)

Diferentemente de alguns de seus pares setoriais, a Vitru conseguiu entregar um 1T26 sólido, tanto do ponto de vista operacional como financeiro. Em meio às dificuldades de concorrentes, a companhia conseguiu expandir sua base de clientes engajados e, ao mesmo tempo, elevar o ticket médio, contribuindo para mais um crescimento de top line.

Além disso, cabe destacar a melhora na eficiência operacional e os níveis baixíssimos de provisão (mas que deverão retomar patamares normalizados nos próximos trimestres).

Outro ponto importante a ressaltar está relacionado à reorganização societária da empresa, que já começou a escancarar seus frutos em 2026, tanto no lucro líquido como, principalmente, na geração de caixa livre, que apresentou uma forte expansão no primeiro quarto do ano.

Vale lembrar que, com a incorporação da Unicesumar, a companhia terá cerca de R$ 1,9 bilhão para amortizar em mais-valia (ativos subavaliados no balanço passam a ser reavaliados a valor justo e amortizados ao longo dos anos) e ágio (“prêmio” no valor pago da aquisição pela expectativa de rentabilidade futura). As amortizações já vem reduzindo a alíquota efetiva de imposto de renda da Vitru desde janeiro deste ano.

Além disso, ainda há cerca de R$ 1,4 bilhão em prejuízos fiscais acumulados (Vitru Brasil, que era uma holding não-operacional, tinha dívida e, consequentemente, despesas financeiras, mas não tinha receita) que poderão ser aproveitados para otimizar ainda mais a estrutura tributária da companhia (que, praticamente, deixará de pagar IR nos próximos anos).

Ainda que não tenha sido realizado no 1T26, um evento subsequente que é importante ser mencionado (e que foi detalhado na teleconferência) foi o follow-on da Vitru, concluído no mês de abril, sendo a primeira oferta do setor educacional no país desde 2021 e considerado como um “re-IPO” da empresa, dois anos após sua migração da Nasdaq para a B3.

Além de um aumento substancial da liquidez de seus papéis (que permitirá uma potencial melhor precificação), os recursos captados (pouco mais de R$ 200 milhões) permitirão reforçar o caixa da companhia para sustentar novos investimentos (principalmente na área da saúde) e para pré-pagar dívidas mais caras, melhorando ainda mais sua estrutura de capital.

Com uma gestão adequada de seu endividamento e uma robusta (e crescente) geração de caixa, a Vitru poderá seguir crescendo de forma sustentável daqui para frente e, com uma alavancagem cada vez mais confortável, ainda deverá começar a discutir internamente uma política regular de dividendos, podendo elevar ainda mais o retorno esperado aos seus acionistas.

Vale a pena investir na Vitru (VTRU3)?

Dessa forma, ainda que seja uma posição relativamente recente em nossa carteira, a companhia vem ganhando cada vez mais a nossa confiança e, negociando a menos de 4x lucros e com mais de 20% de FCF Yield, suas ações se apresentam como uma das grandes oportunidades de longo prazo na Bolsa brasileira.

Quem é a Vitru (VTRU3)?

Criada em 2021 após a combinação de negócios entre as instituições UniCesumar e Uniasselvi (ambas fundadas nos anos 90), a Vitru é a maior empresa do setor educacional com foco em educação digital do país, com mais de 900 mil alunos matriculados (sendo 98% no EAD).

Suas instituições controladas são referência em modelo híbrido em escala e com tutor local dedicado, além de possuírem elevados níveis de qualidade acadêmica. Com foco na região Sudeste (concentra 53% do PIB brasileiro), a Vitru vem conseguindo entregar forte crescimento de sua base de clientes e número de polos EAD (cerca de 2,6 mil espalhados por todas as unidades federativas do país).

Após alguns anos listada na Bolsa americana, a Vitru decidiu, em 2024, migrar sua listagem para o Brasil, com a intenção de aproximar a base de investidores da realidade do mercado educacional local e aumentar a liquidez das ações no país.

Qual o dividend yield da Vitru (VTRU3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Vitru encontra-se em 0,19%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.