VILG11 vende quatro galpões por R$ 709,6 milhões ao HGLG11

O fundo VILG11 concluiu venda de quatro galpões logísticos por R$ 709,6 milhões ao HGLG11, transferindo 199 mil m² de ABL em MG, ES e SP

O Vinci Logística FII (VILG11) concluiu a venda de quatro ativos logísticos localizados em Minas Gerais, Espírito Santo e São Paulo, totalizando 199 mil m² de ABL. A transação envolve o Fernão Dias Business Park, o CD Privalia, o Porto Canoa Log e 81% do Parque Logístico Osasco.

Ativos vendidos e distribuição geográfica

Foram vendidos os seguintes imóveis/logísticos:

- Fernão Dias Business Park — 57.403 m², em Extrema (MG), participação integral cedida.

- CD Privalia — 26.773 m², também em Extrema (MG), com alienação total.

- Porto Canoa Log — 95.020 m², em Serra (ES), cedido integralmente.

- Parque Logístico Osasco — 23.705 m², em Osasco (SP), com venda de 81% da participação.

A soma total da ABL desses ativos atingiu cerca de 199 mil m².

Estrutura e pagamento da transação

Os ativos foram alienados ao HGLG11 por R$ 709,6 milhões, valor que será repassado ao VILG11 por meio de uma combinação de cotas, quitação de dívidas e pagamento em dinheiro, da seguinte forma:

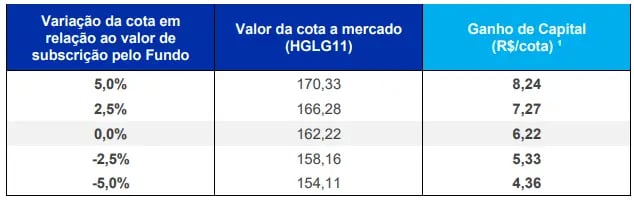

(i) R$ 582,2 milhões em cotas de HGLG11, calculadas ao preço de R$ 162,22 por cota. Essa parcela representa a maior parte da operação e corresponde às cotas que o VILG receberá, provenientes da oferta pública do HGLG.

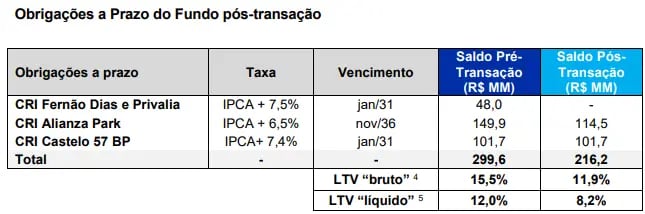

(ii) R$ 47,4 milhões referentes à assunção das dívidas dos CRIs dos ativos Fernão Dias e Privalia. Nesse ponto, o HGLG passa a ser responsável por essas obrigações, o que na prática significa que o VILG deixa de carregar esse endividamento.

(iii) R$ 80 milhões em pagamento à vista diferido, a serem recebidos em até 24 meses. Esse valor será corrigido a uma taxa de 8% ao ano, compondo a parcela em dinheiro da transação.

Impactos financeiros para VILG11 e cotistas

A operação gerou um ganho de capital estimado de R$ 93,2 milhões (R$ 6,22/cota). Esse cálculo considera o valor total da transação e o preço de referência das cotas de HGLG11 recebidas pelo Fundo.

Além disso, o preço de venda dos ativos refletiu um cap rate médio de 9,17% e foi realizado 4,8% acima do valor de avaliação do último laudo, um ponto relevante, dado que as cotas do VILG11 eram negociadas, no mesmo período, com desconto patrimonial de cerca de 18,5%. Isso evidencia que o Fundo conseguiu capturar valor no nível dos imóveis, inclusive por estar sendo negociado abaixo do VP em Bolsa.

Por fim, como grande parte do pagamento ocorre em cotas de HGLG11, o reconhecimento contábil desse ganho será feito ao longo do tempo, conforme o VILG11 for vendendo essas cotas, seguindo as restrições acordadas entre as partes. Com isso, cerca de 30% do portfólio passa a representar recursos disponíveis para novas aquisições.

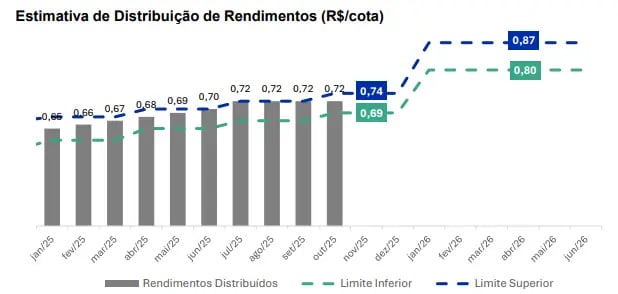

Esse movimento, somado à parcela em dinheiro corrigida e à menor despesa financeira após a redução da alavancagem, levou a gestão a ampliar o guidance de distribuição projetado do fundo para R$ 0,80–0,87 por cota até junho de 2026.

Alavancagem

Quanto à alavancagem, a venda reduz o endividamento do Fundo porque o HGLG assume parte das dívidas vinculadas aos ativos vendidos e o VILG utilizará recursos da operação para amortizar obrigações remanescentes. Com isso, a dívida total cai de R$ 299,6 milhões para R$ 216,2 milhões, levando o LTV bruto de 15,5% para 11,9% e o LTV líquido para 8,2%, patamar bastante confortável.

Estratégia por trás da venda e implicações futuras

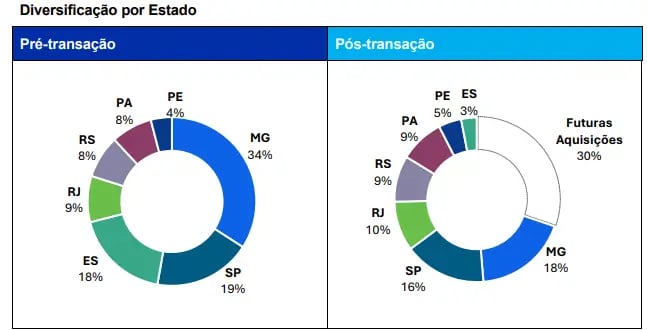

Outro ponto que interessante, é que, com a venda dos ativos, o VILG11 reduz sua exposição especialmente MG e ES, regiões que podem ser afetadas até 2032 no âmbito da Reforma Tributária, com a transição do ICMS para o novo modelo do IBS, o que tende a redistribuir receitas e afetar a atratividade logística dessas regiões ao longo do período de ajuste.

Todavia, mesmo após a transação, o VILG ainda manterá presença de aproximadamente 18% em MG e 3% em ES.

Nossa visão sobre a venda de galpões ao HGLG11

De forma geral, vejo a venda como um movimento positivo e alinhado ao que já vínhamos destacando em relatórios. Embora a alavancagem do VILG11 nunca tenha representado um risco imediato, chamávamos atenção para o fato de que, no médio prazo, o aumento do principal exigiria uma postura mais ativa por parte da gestão. A operação endereça esse ponto, reduzindo o endividamento e devolve ao Fundo uma folga importante para planejar novos movimentos.

Além disso, a venda ocorreu acima do último laudo, gerou um ganho de capital relevante por cota e permitiu ao VILG11 capturar valor em um momento em que suas próprias cotas ainda eram negociadas com desconto patrimonial relevante, o que reforça a racionalidade da reciclagem. Não somente, a transação reduz a exposição do Fundo a MG e ES, regiões que podem ser impactadas pela transição tributária até 2032.

Por outro lado, vale um ponto de atenção, dado que uma parcela relevante do pagamento recebido está em cotas de HGLG11, e sua conversão em caixa ocorrerá gradualmente. Embora o HGLG11 possua alta liquidez, neste tipo de negociação é normal a previsão de um lock up (período que as cotas não podem ser transacionadas na Bolsa), ou seja, um tempo de espera para a venda destas cotas a mercado. Além disso, o custo médio da venda das cotas irá impactar o retorno total do fundo nesta operação.