VGBL será taxado? Entenda o que mudou

O VGBL não será taxado. Veja o que diz a Receita, o que mudou na prática e como isso impacta seu patrimônio e sucessão

Nos últimos dias, uma dúvida tomou conta do mercado: “VGBL será taxado?”. A pergunta surgiu após notícias que sugeriam o fim da isenção da previdência privada e isso gerou preocupação entre investidores.

Mas aqui vai o ponto central: não houve criação de um novo imposto sobre o VGBL.

Antes de qualquer decisão, é preciso separar o ruído do fato.

O que a Receita Federal disse sobre o VGBL

Em 25 de fevereiro de 2026, a Receita publicou a Solução de Consulta COSIT nº 28/2026.

O documento responde à dúvida de um herdeiro que recebeu valores de VGBL após o falecimento do titular e questionou se havia isenção total de Imposto de Renda.

A resposta da Receita foi técnica e direta: depende da natureza de cada parcela recebida.

O que diz a COSIT nº 28/2026:

- Capital segurado (cobertura de risco por morte): isento de IR — mantém natureza de indenização de seguro.

- Rendimentos acumulados na fase de acumulação: tributados pelo IR, calculado apenas sobre o ganho (valor recebido menos prêmios pagos).

- A alíquota segue o regime do plano: progressiva ou regressiva (decrescente com o tempo de acumulação).

Em termos diretos: o capital que o titular investiu ao longo dos anos continua protegido. O IR incide apenas sobre o ganho, e só sobre a parcela de acumulação financeira.

A indenização por morte segue isenta. Não houve mudança nisso.

Por que surgiu a confusão

Isso acontece porque o VGBL é, juridicamente, uma estrutura híbrida. Ele é classificado como um seguro de vida com cobertura por sobrevivência, e não como previdência complementar, embora, na prática, cumpra uma função muito semelhante. Essa dualidade sempre gerou uma zona cinzenta.

VGBL será taxado na herança?

Antes da COSIT 28, o entendimento sobre a tributação dos rendimentos na transmissão por morte era informal. As seguradoras já praticavam retenção na fonte sobre os ganhos, por conta de manifestações anteriores da Receita. O que mudou agora foi a formalização vinculante desse entendimento.

Em outras palavras: não é um imposto novo. É uma zona cinzenta que foi pintada de uma cor mais clara. Para as seguradoras, operacionalmente, nada mudou.

Detalhe importante: o tema ainda não está totalmente pacificado. Há decisões do STJ e de TRFs reconhecendo a natureza securitária integral do VGBL, o que sustentaria isenção total. Isso mantém aberta a possibilidade de discussão judicial.

Mas isso está muito longe de justificar a narrativa de que “o VGBL acabou”.

O que mudou e o que não mudou no VGBL

- MUDOU: A Receita formalizou, de forma vinculante, que rendimentos acumulados no VGBL são tributados no recebimento por herança.

- MUDOU: Herdeiros e planejadores tributários têm agora uma orientação administrativa oficial — reduzindo ambiguidade operacional.

- NÃO MUDOU: A tributação dos rendimentos já era praticada pelas seguradoras antes disso.

- NÃO MUDOU: O PGBL e o VGBL continuam fora do inventário e do

- NÃO MUDOU: Nenhum benefício tributário da previdência privada para o acumulador foi alterado.

Vantagens da previdência privada

Agora que terminamos de desmontar a narrativa alarmista, vou fazer o oposto do que a maioria está fazendo: vou reforçar o valor estratégico da previdência e os fundamentos que a tornam um instrumento poderoso de planejamento tributário e sucessório.

1. Dedução no IR: o benefício que ainda poucos exploram

O PGBL permite deduzir contribuições de até 12% da renda bruta tributável na declaração completa do Imposto de Renda. Para um investidor com renda anual de R$ 300.000, isso representa uma redução de base de R$ 36.000, com economia estimada de R$ 9.000 a R$ 12.000 por ano.

Ao longo de 20 anos, reinvestindo essa economia, o efeito composto transforma um benefício fiscal anual em uma diferença patrimonial extremamente relevante.

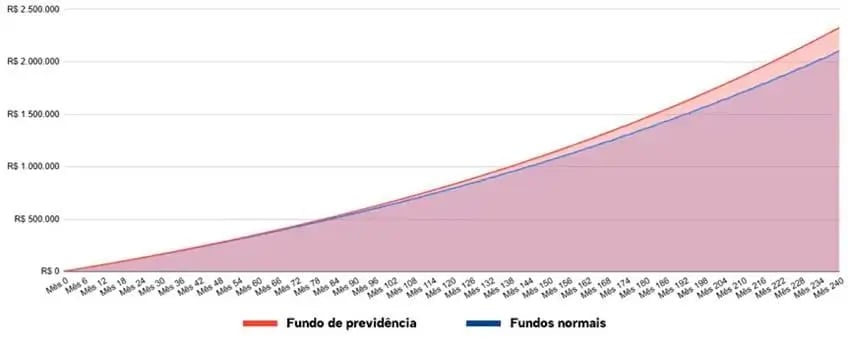

2. Sem come-cotas: uma vantagem que o tempo amplifica

Fundos de investimento convencionais sofrem antecipação semestral de IR, o chamado come-cotas. Sobre o patrimônio acumulado, essa cobrança recorrente corrói silenciosamente o capital. A previdência privada não está sujeita a esse mecanismo.

Esse benefício parece pequeno no curto prazo. Em 20 ou 30 anos de acumulação, a diferença de patrimônio final pode superar 10% a 20% em comparação com um fundo convencional equivalente, apenas por não ter capital antecipadamente tributado.

3. Sucessão sem inventário: o benefício que a maioria esquece

Os valores de PGBL e VGBL não integram o espólio. Isso significa que, na morte do titular, os recursos chegam diretamente aos beneficiários indicados, sem inventário, sem ITCMD (tema ainda em discussão no STF, mas com jurisprudência favorável) e sem bloqueio judicial.

Em momentos críticos, isso não é detalhe. É a diferença entre o patrimônio estar disponível em semanas para filhos, cônjuge e dependentes ou ficar preso por anos em um processo de inventário.

O que o investidor deve fazer agora

A notícia desta semana não cria urgência para ninguém que já tem previdência privada bem estruturada. A lógica do veículo não mudou.

O que esta semana reforça é o que sempre reforçamos: planejamento patrimonial bem-feito não é feito às pressas, com base no noticiário. O caminho é sempre entender, avaliar e tomar decisões financeiramente racionais e alinhadas ao seu perfil.

O que vale revisar agora:

- Beneficiários indicados: estão atualizados? Uma indicação errada ou desatualizada pode causar problemas na transmissão.

- Percentual aportado no PGBL: está aproveitando os 12% de dedução sobre a renda bruta tributável?

- Percentual em previdência: o percentual investido está adequado para garantir uma transmissão tranquila?

Vale a pena continuar com previdência?

Sim — e talvez mais do que nunca. A previdência privada continua sendo um dos instrumentos mais eficientes disponíveis para o investidor pessoa física com patrimônio relevante.

O VGBL não morreu. O PGBL não perdeu seu benefício.

O episódio reforça algo importante: decisões patrimoniais não devem ser guiadas por manchetes.

Quer revisar sua estratégia de previdência?

Se você já possui um plano (PGBL ou VGBL) este é um bom momento para validar se a estrutura continua alinhada aos seus objetivos, tanto de longo prazo quanto sucessórios.

E se você ainda não utiliza previdência privada, essa pode ser uma oportunidade de entender como esse instrumento pode trabalhar a favor do seu patrimônio.

Converse com um consultor e entenda como organizar o seu futuro financeiro e o da sua família com mais clareza e segurança.