Vamos (VAMO3) no 3T25: receita cresce, mas lucro recua; o que fazer agora?

Vamos (VAMO3) teve receita de R$ 1,53 bi no 3T25, mas lucro caiu 72,7%. Veja análise completa dos resultados

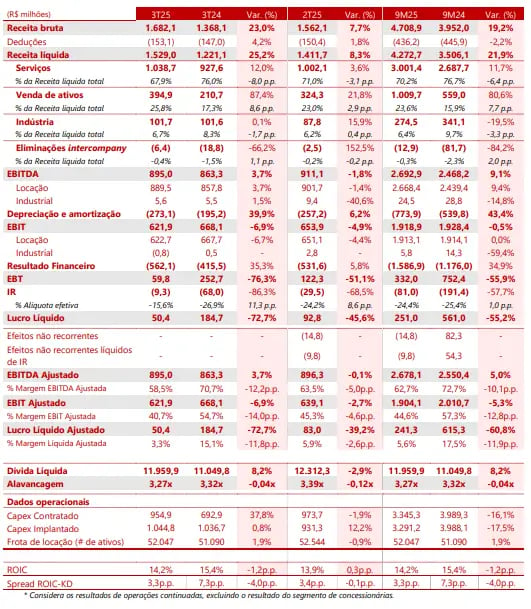

A Vamos (VAMO3) apresentou no 3T25 um avanço sólido de receita, mas com forte deterioração das margens e do lucro. A receita líquida atingiu R$ 1,53 bilhão, crescimento de 25,2% frente ao 3T24. O Ebitda ajustado somou R$ 895 milhões, ligeira alta de 3,7%. O lucro líquido ajustado recuou 72,7%, para R$ 50,4 milhões.

As ações da Vamos chegaram a cair mais de -7% na quarta-feira, 12, após divulgar o balanço do 3T25, que veio abaixo das expectativas.

Sinais positivos com margens pressionadas

A Vamos apresentou no 3T25 um crescimento de 25,2% na receita líquida em comparação com o mesmo período de 2024, alcançando R$ 1,53 bilhão, impulsionada principalmente pela venda de ativos seminovos, cuja receita saltou 87,4%. A receita com serviços cresceu 12%, mas perdeu representatividade no mix total, caindo de 76,0% para 67,9% da receita líquida.

O Ebitda ajustado aumentou modestos 3,7%, totalizando R$ 895 milhões, enquanto a margem Ebitda ajustada recuou fortemente de 70,7% para 58,5%. Esse recuo foi reflexo do aumento nos custos operacionais, especialmente com manutenção de frota, pessoal, preparação de ativos e despesas administrativas.

O lucro líquido consolidado caiu 72,7% em relação ao 3T24, encerrando o trimestre em R$ 50,4 milhões. Essa queda expressiva foi resultado, sobretudo, da alta nas despesas financeiras, que cresceram 35,3% no comparativo anual, além da elevação de 39,9% nas despesas com depreciação e amortização, pressionadas pelo crescimento da base de ativos e pelo aumento da frota ociosa.

A margem líquida ajustada, que era de 15,1% no 3T24, recuou para apenas 3,3%.

Caixa robusto e alavancagem sob controle

Do lado operacional, a companhia registrou recordes em volume de frota alugada, contratos em vigor e receita com seminovos. A taxa de ocupação da frota alcançou 85,8%, frente a 82,9% um ano antes, beneficiada pela redução do estoque de ativos ociosos e por ações comerciais que impulsionaram a colocação de ativos.

A inadimplência também recuou, representando 1,7% da receita líquida de serviços. A estratégia da empresa focou em maior seletividade na concessão de crédito e redução da exposição ao setor de transporte de grãos, que representou apenas 1,2% da receita no período.

A posição financeira mostrou avanço. A dívida líquida fechou o trimestre em R$ 11,96 bilhões, com redução de 2,9% em relação ao 2T25 e crescimento de 8,2% em 12 meses. A alavancagem medida por dívida líquida sobre Ebitda caiu para 3,27x, atingindo o guidance da companhia para o ano.

A geração de caixa foi robusta e superou o Ebitda, permitindo cobrir o capex e os juros, o que possibilitou reduzir a dívida líquida pela primeira vez em oito trimestres.

Do lado financeiro, a locadora de caminhões e máquinas encerrou o trimestre com R$ 4,6 bilhões em caixa e dívida líquida de R$ 11,96 bilhões, queda de 2,9% em relação ao trimestre anterior.

Perspectivas para 2025: guidance mantido e produto em alta

A companhia reforçou seu guidance para 2025, prevendo um Ebitda entre R$ 3,5 e 3,9 bilhões (com 72,4% já atingidos nos nove primeiros meses do ano) e lucro líquido entre R$ 300 e 450 milhões (com 66,9% já realizados).

Além disso, a Vamos realizou duas novas captações em outubro de 2025, totalizando R$ 2,2 bilhões, que ajudaram a alongar o prazo médio da dívida de 4,0 para 4,8 anos, sem impacto no custo médio.

Apesar dos avanços operacionais, a análise técnica dos resultados revela compressão nas margens e perda de rentabilidade. A companhia enfrenta uma pressão clara nos lucros, em um cenário de custos crescentes e aumento das despesas financeiras.

A margem Ebitda menor na venda de seminovos e os impactos de curto prazo da preparação da companhia para o crescimento futuro reduziram a eficiência financeira no trimestre.

Ainda que o modelo de negócios da Vamos se mantenha resiliente, os resultados do 3T25 indicam que a conversão de crescimento em lucro foi limitada.

Mantemos recomendação de compra com um percentual bem baixo na companhia, com acompanhamento constante dos seus próximos passos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.