Vale (VALE3) rompe recorde histórico. Ainda vale a pena entrar?

Mesmo cotada a R$ 75, VALE3 atinge sua máxima histórica. Veja os fatores que impulsionaram a ação e descubra se ainda vale a pena investir

Antes de explicarmos o que levou a Vale (VALE3) a emplacar uma das maiores sequências de altas dos últimos tempos, somando sete meses consecutivos de valorização — e se ainda vale a pena entrar agora —, vale responder a uma dúvida comum:

“Se eu já vi as ações da Vale sendo negociadas na casa dos R$ 120, como elas podem ter atingido máximas históricas a um preço de R$ 75?”.

Por que VALE3 bateu recorde com preço “baixo”?

O motivo está nos ajustes no preço da ação a cada pagamento de proventos. Sempre que uma companhia distribui parte de seu lucro aos acionistas, ocorre o desconto de um valor proporcional na data-ex (primeiro dia útil em que o papel é negociado sem o direito ao recebimento dos dividendos).

Para isso, é necessário encontrar o fator de ajuste (FA). Antes, porém, precisamos conhecer outro termo comum no universo das “dividendeiras”: a data-com, que corresponde ao último dia em que o investidor pode comprar a ação e garantir o direito ao recebimento dos proventos anunciados.

Por exemplo, suponha que uma companhia qualquer tenha encerrado o pregão da data-com com suas ações cotadas a R$ 40 e, no dia seguinte, na data-ex, tenha distribuído R$ 4 em dividendos. Substituindo esses valores na fórmula acima, obtemos um fator de ajuste de 0,9. Isso significa que todos os preços de fechamento anteriores a esse dia devem ser multiplicados por esse FA.

Assim, a ação que fechou a R$ 40 passa a abrir o pregão da data-ex a R$ 36 e todo o seu histórico é recalculado. Para ampliar o entendimento, se em algum momento do passado essa mesma ação tiver fechado o dia a R$ 60, esse valor será reajustado no gráfico histórico para R$ 54 (60 × 0,9).

Dessa forma, a cada pagamento de proventos, não apenas o preço do dia é ajustado, mas todo o histórico de cotações da ação também passa por esse reajuste.

Bloomberg x Google Finance: como o histórico da Vale pode enganar

Vamos mostrar, no gráfico de cotação da VALE3, como funciona o reajuste por dividendos em um caso real.

O Google Finance é um exemplo de plataforma em que os proventos distribuídos não são considerados. Observando por lá, os papéis da mineradora brasileira acumulam queda de -20% nos últimos cinco anos e permanecem bem abaixo de suas máximas históricas, registradas em 2021.

No entanto, o dinheiro creditado na conta do investidor também representa retorno — talvez o melhor deles (rsrs) — e, portanto, precisa ser incorporado à rentabilidade da ação. Para isso, apresento abaixo o gráfico ajustado por proventos, extraído da plataforma Bloomberg.

Quando somamos os proventos distribuídos, diferentemente da queda de -20% observada no Google, as ações da Vale acumulam alta de +32% nos últimos cinco anos, superando os topos registrados entre 2021 e 2022 e, portanto, atingindo novas máximas históricas.

O que também chama atenção é a forte recuperação desde o início de 2025, com valorização acumulada de +55% nesse período.

O que explica a alta recente da VALE3?

Olhando de dentro para fora, a Vale tem feito o dever de casa e vem, cada vez mais, reconquistando a confiança dos investidores, deixando para trás problemas legados de segurança e instabilidade operacional.

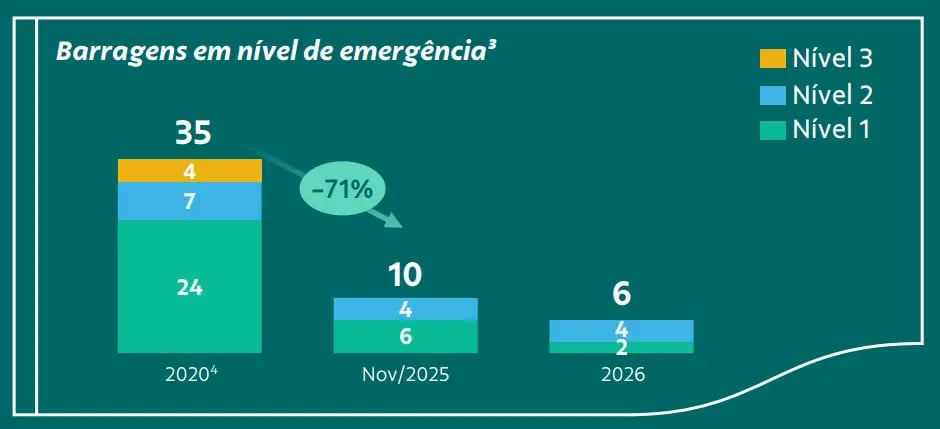

A mineradora alcançou um importante marco ao não ter mais nenhuma barragem em nível 3 de emergência (risco elevado e iminente). Atualmente, restam apenas 10 barragens em nível de emergência (ante 35 em 2020), com expectativa de encerrar este ano com apenas 6.

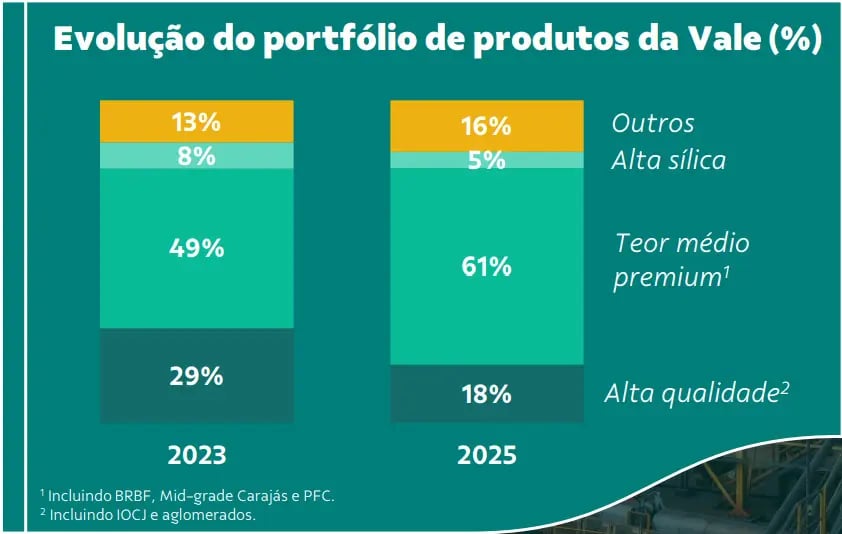

A postura proativa da Vale no desenvolvimento de novos produtos para atender às siderúrgicas chinesas, que têm buscado minério de ferro de médio teor pelo seu excelente custo-benefício, vem gerando bons frutos.

O minério extraído de Carajás, com alto teor de ferro, em torno de 65% (um dos mais elevados do mundo), é misturado ao minério de outras minas, com teor próximo de 58%, resultando no produto hoje mais demandado pela China: o minério de 62%.

Com isso, o minério de ferro de médio teor passou a representar 61% do portfólio da Vale, ante 49% em 2023.

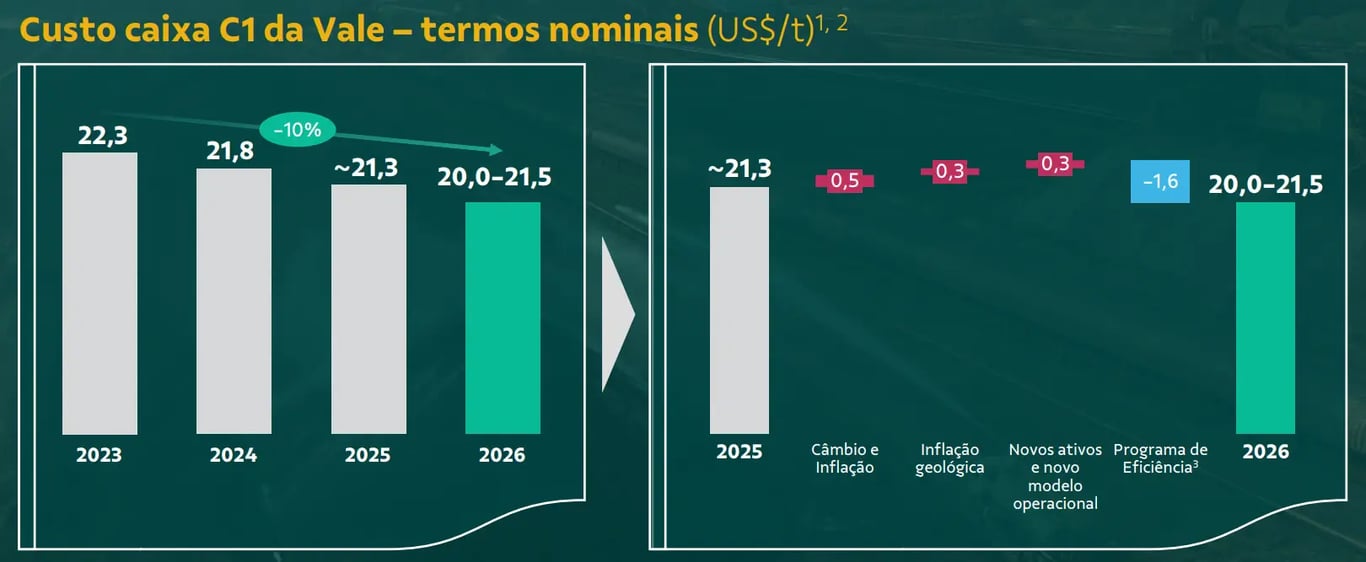

A companhia também tem avançado na redução de seu principal custo, o chamado C1 (custo das operações da mina ao porto). Além disso, o custo all-in (break-even de caixa entregue na China) do minério de ferro e das pelotas recuou -4% no último trimestre, para US$ 53/t, refletindo principalmente a queda nas despesas com frete.

Por fim, além de ter grandes chances de entregar o guidance de 2025 (os números do 4T25 ainda não foram divulgados), o que aumenta a confiabilidade de suas operações, a mineradora brasileira deve continuar sua expansão, com o objetivo de alcançar uma produção de 360 milhões de toneladas de minério de ferro em 2030.

Minério em alta impulsiona Vale (VALE3)

Além de todas as mudanças estruturais internas, o ambiente macroeconômico tem sido favorável às commodities relacionadas à Vale.

O minério de ferro tem se mantido em patamares acima das expectativas de alguns especialistas do mercado, que projetavam preços entre US$ 90 e US$ 100.

Atualmente, o preço do principal produto da mineradora encontra-se acima de US$ 105, o que, consequentemente, deve elevar a geração de caixa prevista.

Entre outros fatores, a maior resiliência do preço do minério de ferro tem como forte determinante a produção de aço na China. Mesmo com a retração do setor imobiliário, a produção anual segue robusta, em torno de 1 bilhão de toneladas, próxima ao pico registrado em 2020, de 1,06 bilhão de toneladas.

É importante destacar que a China representa cerca de 50% das vendas de minério de ferro da Vale.

Além disso, a companhia conta com a área de metais voltados à transição energética, que responde por aproximadamente 20% do Ebitda total da mineradora. Embora menos representativa, essa divisão se beneficiou, nas últimas semanas, da forte valorização do níquel e do cobre, o que deve contribuir positivamente para os próximos resultados.

VALE3: é hora de comprar ou esperar?

Nem uma coisa, nem outra. Apesar de a Vale fazer parte do portfólio do Nord Dividendos, nossa recomendação, neste momento, é aguardar em relação às ações da VALE3 nas máximas históricas.

Após uma distribuição extraordinária de proventos no montante total de R$ 15,3 bilhões, o dividend yield da mineradora alcançou 10%. É claro que a forte geração de caixa contribuiu para esse resultado, mas a nova tributação de dividendos que entrou em vigor neste ano influenciou ainda mais a antecipação dessa distribuição.

A atual política de proventos da Vale prevê uma distribuição mínima de 30% do Ebitda ajustado, descontados os investimentos correntes. Ou seja, bons resultados significam bons proventos.

Mesmo assim, considerando os preços atuais e sem expectativa de novas distribuições extraordinárias, o dividend yield projetado para este ano fica em torno de 7%, abaixo dos 8% que temos buscado para a nossa carteira.

Com suas ações negociando a 5x Ebitda, abaixo da média histórica da Bolsa, de 8x, entendemos que o múltiplo não está esticado (ou seja, caro).

No entanto, o retorno a ser capturado por meio dos proventos distribuídos já se encontra no limite do que consideramos aceitável.