Vale (VALE3): lucro proforma sobe +68% no 4T25. Vale a pena investir?

A mineradora brasileira voltou a entregar bons resultados, com crescimento em todas as suas principais linhas

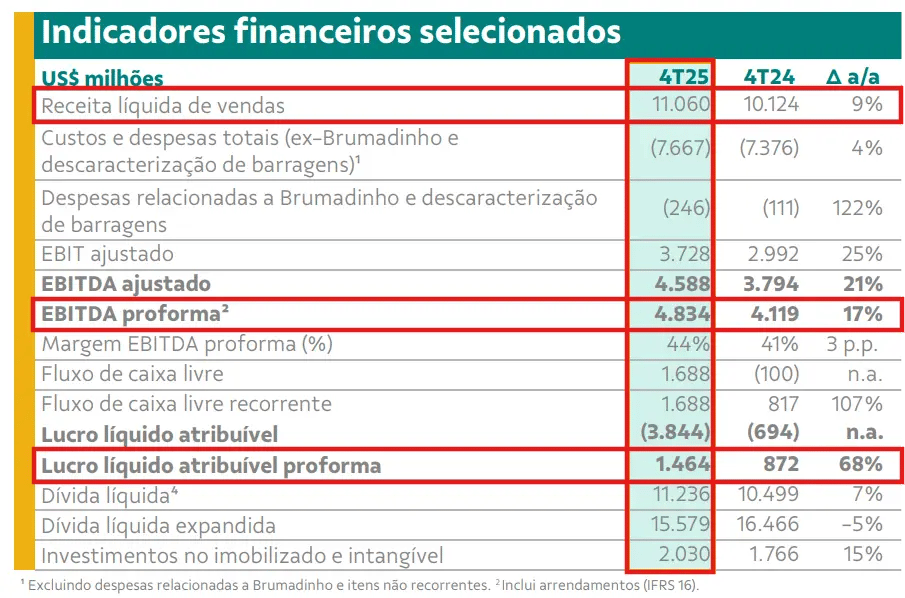

Como já era esperado pelo mercado (após análise dos dados divulgados em sua prévia operacional), a Vale (VALE3) divulgou bons resultados no 4T25, com crescimento em todas as suas principais linhas, mas com efeitos não recorrentes no balanço.

Principais destaques do resultado

A Vale registrou uma produção de minério de 90,4 milhões de toneladas (+6% vs. 4T24), com crescimento trimestral dos sistemas sul e sudeste compensando o menor desempenho do sistema norte no período.

A produção de pelotas foi menor (-9% no 4T25), tendo em vista que o insumo das plantas de pelotização foi redirecionado para as vendas de finos de minério. Ainda, houve crescimento nas produções de cobre (+6%) e de níquel (+2%).

As vendas de minério de ferro subiram +5%, com destaque para finos, também com alta de +5%. As vendas de cobre e níquel também tiveram expansão (+8% e +5%, respectivamente).

O preço realizado de finos teve alta de +3% (seguindo o movimento da commodity no período). Com queda de -8% no preço de pelotas, o prêmio total ficou em US$ 0,9/t no 4T25 (-80%). O preço do cobre subiu +20% e o do níquel caiu -7%.

Assim, com maiores vendas e preços, a receita líquida da Vale alcançou US$ 11,1 bilhões, alta de +9%.

Seu custo caixa C1 (custo das operações da mina ao porto) subiu +13%, para US$ 21,3 por tonelada. Ainda assim, com outros custos e despesas crescendo abaixo da receita, o Ebitda proforma (exclui itens não recorrentes) foi de US$ 4,8 bilhões, incremento de +17%.

Mesmo com o impacto menor de juros de dívida, o prejuízo líquido foi de US$ -3,8 bilhões, frente a US$ -694 milhões no 4T24. Esse resultado foi fortemente impactado por um impairment (valor recuperável de um ativo) de US$ 3,5 bilhões, além de imposto diferido (será pago no futuro) de US$ 2,8 bilhões.

Quando desconsideramos impairments e respectivos efeitos de imposto de renda, o lucro líquido proforma da Vale foi de US$ 1,5 bilhão, alta de +68%.

A geração de fluxo de caixa livre foi de US$ 1,7 bilhão, +107% mais alta, devido a um desempenho mais forte do Ebitda e outros impactos positivos. A empresa fechou o trimestre com uma alavancagem (dívida líquida/Ebitda) ainda em patamares confortáveis, de apenas 0,7x (estável).

O que esperar de VALE3?

A Vale segue focada no aumento da produção e na redução de custos. Até 2030, a mineradora brasileira projeta uma produção de minério de ferro superior a 360 milhões de toneladas por ano, um crescimento de aproximadamente +10% em relação ao guidance de 2025.

VALE3 é compra após o 4T25?

Neste momento, com suas ações negociadas a um EV/Ebitda projetado de 5,2x (+44% acima da média, que é de 3,6x), além do dividend yield (dividendo/preço) projetado de apenas 6%, temos recomendação de manter para VALE3.