Vale (VALE3): lucro proforma sobe +78% no 3T25. Vale a pena investir?

A mineradora brasileira voltou a entregar bons resultados, com crescimento em todas as suas principais linhas. Veja nossa análise

Como já era esperado pelo mercado (após análise dos dados divulgados em sua prévia operacional), a Vale (VALE3) divulgou bons resultados no 3T25, com crescimento em todas as suas principais linhas.

Assim, suas ADRs (recibos das ações negociados na Bolsa americana) continuam reagindo de forma positiva no pre-market (pré-mercado) após a divulgação dos resultados, com alta de +0,42% (após terem subido +0,51% ontem).

Principais destaques do 3T25

A Vale registrou uma produção de 94,4 milhões de toneladas de minério de ferro no 3T25, alta de +4%, tendo registrado a maior produção de minério de ferro desde 2018, em função, principalmente, do novo recorde trimestral do S11D. Já as produções de pelotas e níquel caíram -22% e -1%, respectivamente, enquanto a de cobre subiu +6%.

As vendas de seu principal produto (minério de ferro) subiram um pouco mais, +5%, com destaque para o crescimento de +8% em finos (mais relevante), compensando a baixa de -14% em pelotas. Enquanto isso, as vendas de cobre subiram +20% e, as de níquel, +6%.

A principal notícia positiva, porém, veio na realização de preços, em especial de finos (+4%), devido ao maior preço do minério de ferro e ao prêmio mais elevado. Apesar da queda de -61% no prêmio de pelotas, o prêmio total foi de US$ 2,1/t (+24%), com o prêmio de finos saindo de US$ -1,9/t para US$ 0,7/t. Já o preço do cobre subiu +9%, enquanto o do níquel caiu -9%.

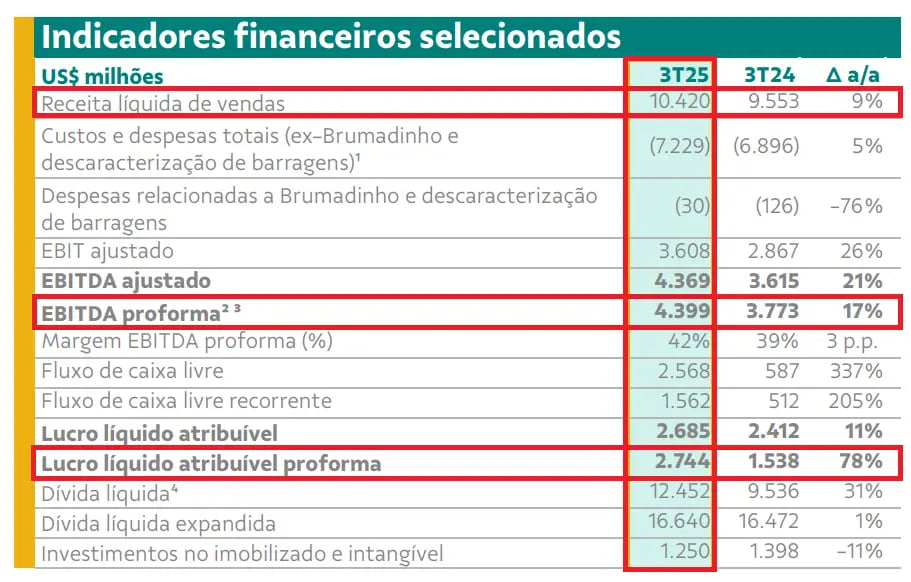

Assim, a receita da companhia totalizou US$ 10,4 bilhões no trimestre, alta de +9% em relação ao mesmo período de 2024.

Seu custo caixa C1 (custo das operações da mina ao porto) permaneceu estável, em US$ 20,7 por tonelada. Ainda assim, o Ebitda proforma (exclui itens não recorrentes e inclui resultado de coligadas e empresas parceiras) foi de US$ 4,4 bilhões, incremento de +17%, em função, principalmente, da redução nos custos de frete do minério de ferro.

Com o resultado financeiro (negativo) diminuindo -9%, além do impacto da provisão da Samarco registrada no 3T24 (incluída em Coligadas & JVs), o lucro líquido proforma totalizou R$ 2,7 bilhões, alta de +78%. Quando desconsideramos impairments (redução do valor recuperável de um ativo) e despesas não recorrentes, o lucro líquido apresentou uma alta de +11%.

A geração de fluxo de caixa livre foi de US$ 1,6 bilhão, +205% mais alta, devido a um desempenho mais forte do Ebitda e menor impacto do capital de giro, além da liquidação de derivativos do programa de hedge cambial. A empresa fechou o trimestre com uma alavancagem (dívida líquida/Ebitda) ainda em patamares confortáveis, de apenas 0,8x (vs. 0,5x no 3T24).

O que esperar de VALE3?

A Vale segue focada no aumento da produção e na redução de custos. Até 2030, a mineradora brasileira projeta uma produção de minério de ferro superior a 360 milhões de toneladas por ano, um crescimento de aproximadamente +10% em relação ao guidance de 2025. Grande parte desses ganhos deverá vir de Carajás, que produz um minério premium com teor de ferro de 65%, enquanto a média global varia entre 58% e 62%.

Mesmo em um cenário mundial de estabilidade no consumo de seu principal produto, destacamos a proatividade da companhia em atuar sobre os fatores que estão ao seu alcance, como a redução do custo C1 (que abrange as operações da mina até o porto). Esse indicador registrou diversas quedas consecutivas na comparação anual e deverá ficar abaixo de US$ 20 por tonelada em 2026, no consolidado do ano.

A tendência é que a empresa volte a entregar rendimentos satisfatórios aos seus acionistas, com um dividend yield projetado de quase 7% para 2025. Com essa projeção e com suas ações negociando por apenas 4x Ebitda, seguimos recomendando a compra de VALE3 na carteira Nord Dividendos.