Vale (VALE3): lucro proforma sobe +29% no 1T26. Vale a pena investir?

Apesar do bom desempenho operacional e financeiro, algumas linhas ficaram abaixo das expectativas do mercado. Veja análise completa e se ainda vale a pena investir nas ações VALE3

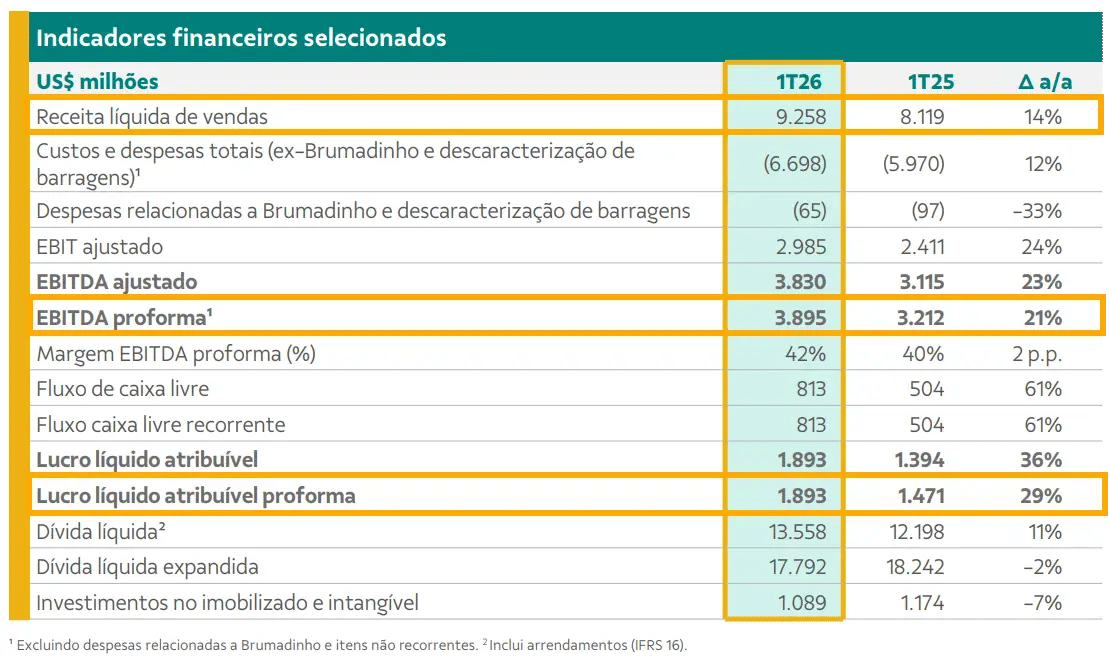

A Vale (VALE3) registrou uma receita líquida de US$ 9,3 bilhões no 1T26, alta de +14% na comparação anual, enquanto o Ebitda foi de R$ 3,9 bilhões, +21% maior. Já o lucro líquido foi de R$ 1,9 bilhão, crescimento de +29% em relação ao 1T25.

Destaques operacionais e financeiros da Vale

A Vale registrou o maior volume de vendas de minério de ferro desde 2018, enquanto o cobre atingiu sua melhor produção para o período desde 2017 e o níquel desde 2020.

A produção de minério de ferro totalizou 69,7 milhões de toneladas, alta de +3% na comparação anual, suportada pelo novo recorde trimestral em S11D e Brucutu, além do contínuo ramp-up dos projetos Capanema e VGR1. Já as produções de pelotas, cobre e níquel subiram, respectivamente, +14%, +13% e +12%.

As vendas de seu principal produto (minério de ferro) subiram um pouco mais, +4%, com destaque para o crescimento de +5% em finos (mais relevante), compensando a baixa de -16% em ROM (minério sem qualquer beneficiamento). Enquanto isso, as vendas de cobre subiram +11%, e as de níquel, +15%.

A realização de preços também foi positiva, com finos subindo +6%, devido ao maior preço do minério de ferro e ao prêmio total mais elevado, de US$ 6,2/t (+29%). Apesar da alta de (também) +6% do níquel, o grande destaque foi o cobre, subindo +48%, em função do ambiente atual de oferta estagnada e alta demanda por esse produto.

Com mais um sólido desempenho do segmento de soluções de minério de ferro e forte expansão em metais básicos, a receita consolidada da Vale atingiu US$ 9,3 bilhões no 1T26, alta de +14%, enquanto o Ebitda totalizou US$ 3,9 bilhões, crescimento de +21%, devido ao crescimento mais brando de custos e despesas, além da maior depreciação e amortização.

O resultado financeiro (positivo) foi -82% menor, mas ainda assim o lucro líquido subiu +29%, alcançando US$ 1,9 bilhão, refletindo os menores efeitos na linha de tributos.

Perspectivas para a Vale até 2030

A Vale segue focada no aumento da produção e na redução de custos. Até 2030, a mineradora brasileira projeta uma produção de minério de ferro superior a 360 milhões de toneladas por ano, um crescimento de aproximadamente +10% em relação ao guidance de 2025.

Um ponto relevante a destacar é o desempenho do cobre nos últimos períodos, com sua participação no Ebitda proforma saltando de 10% em 2024 para mais de 17% em 2025.

Se a demanda por essa commodity continuar crescendo, principalmente em função da IA e da transição energética, o impacto sobre os preços pode ser ainda maior, já que o desenvolvimento de uma nova mina de cobre costuma levar mais de 10 anos.

Somado ao fato de que a presença de ouro nessas minas tem reduzido o custo de produção do cobre para níveis próximos de zero, esse segmento pode se tornar um importante impulsionador dos resultados da Vale nos próximos anos.

Vale (VALE3) vale a pena investir após resultado do 1T26?

Neste momento, com suas ações negociadas a um EV/Ebitda projetado de 5x (+35% acima da média, que é de 3,7x), além do dividend yield (dividendo/preço) projetado de apenas 6%, temos recomendação de “manter” para VALE3.

Quem é a Vale (VALE3)?

Fundada em 1942, a Vale (antiga estatal Vale do Rio Doce) é uma das maiores produtoras mundiais de minério de ferro, pelotas, cobre e níquel. Sua escala permite que a empresa produza a um custo relativamente baixo, tornando-a competitiva mesmo em períodos de preços mais baixos da sua principal commodity.

Possui algumas das maiores e melhores reservas de minério de ferro, com alto teor de ferro. É dona de uma infraestrutura própria de transporte, incluindo ferrovias e portos, o que a torna menos dependente de terceiros para escoar sua produção. Isso reduz custos, aumenta a eficiência e dá maior controle sobre a cadeia logística.

Graças à sua escala, infraestrutura própria e reservas de alta qualidade, é uma das produtoras de menor custo do mundo, o que é uma vantagem significativa, especialmente em períodos de volatilidade de preços.

Qual o dividend yield da Vale (VALE3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Vale encontra-se em 6,5%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.