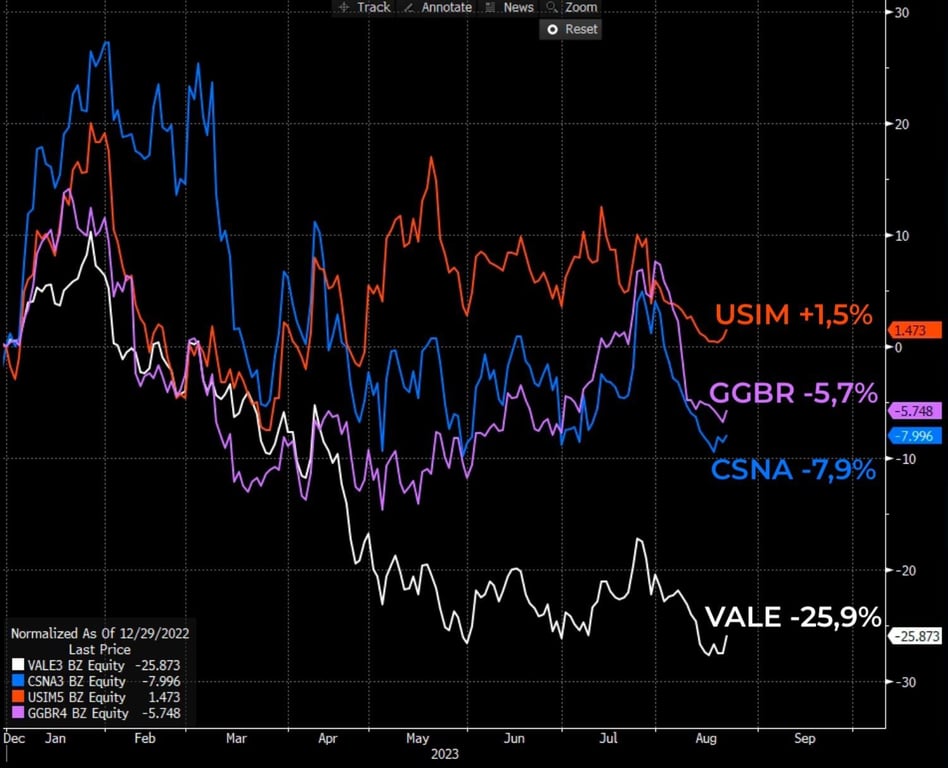

Vale (VALE3) e outras mineradoras caem após estímulos fracos na China

Em meio às dúvidas se os estímulos anunciados pelo governo chinês serão suficientes, os papéis da Vale (VALE3) acumulam queda de -25,9% em 2023

Os estímulos lançados pela China até agora para impulsionar o crescimento (como o corte de juros) ainda têm efeitos tímidos e seguem pressionando as commodities.

Nesse cenário, as ações das companhias brasileiras ligadas ao aço e mineração vêm sofrendo junto à queda de preços das commodities metálicas.

Em meio às dúvidas se os estímulos anunciados pelo governo chinês serão suficientes para manter a economia de pé, os papéis da Vale (VALE3) acumulam queda de -25,9% em 2023.

No mesmo período, CSN (CSNA3) e Gerdau (GGBR4) cedem -7,9% e -5,7% respectivamente e Usiminas (USIM5) sobe +1,5%.

No 2T23, as siderúrgicas apresentaram resultados mais fracos no trimestre, dada a fraqueza da demanda e de preços de aço/minério de ferro da China aliada às persistentes pressões de custos.

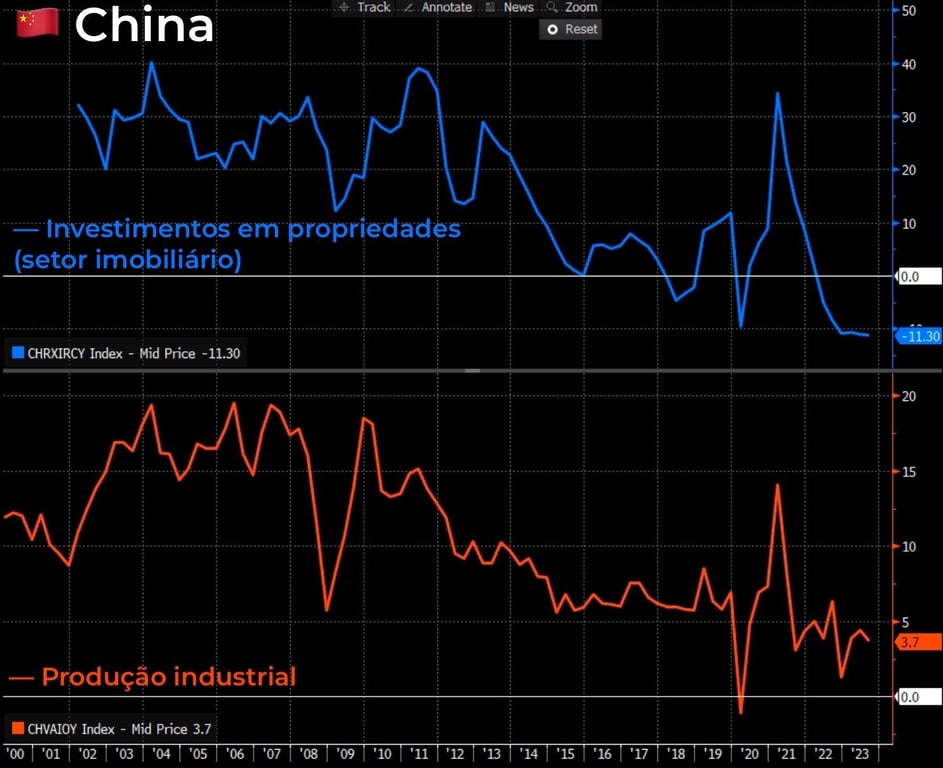

Riscos à economia da China

Apesar do fim da política de Covid Zero na China, a retomada do gigante chinês não está sendo como o esperado.

A situação econômica da China é preocupante por conta da crise imobiliária no país. Nessas últimas semanas, tivemos a notícia de que a Country Garden Holdings, uma das maiores incorporadoras da China, estava com problemas de liquidez. Isso tem colocado um ponto de interrogação maior no mercado em relação ao real problema dessa crise.

A crise imobiliária no país de Xi Jinping enfraquece a teoria de que o governo chinês voltará a estimular o setor de construção. Os preços das casas caíram, sinalizando, por ora, já um excesso de demanda.

O esperado é que novos estímulos, se vierem, não serão voltados a novas construções, no máximo serão para ajudar construtoras a reduzir estoques e formar caixa — o que não impulsiona commodities.

A demanda por minério e aço, nessa leitura, não deve avançar. Uma melhora, talvez, poderia vir do lado da oferta, no caso de a China realmente pausar sua produção de aço no segundo semestre por conta da poluição.

Nesse caso, as siderúrgicas brasileiras enfrentariam menor concorrência e poderiam ter margens melhorando. Resta saber se o país se dará o luxo de interromper sua produção em um momento no qual a sua economia já está mostrando sinais de fraqueza.

O que fazer com as ações do setor?

No passado recente, a Vale e outras empresas do setor surfaram muito bem os preços do minério de ferro nas máximas, reflexo dos fortes estímulos da China para combater os impactos da pandemia.

No presente, quando olhamos para os preços da commodity em baixa, vemos um cenário desafiador para essas empresas, que enfrentam uma forte pressão de preços e margens comprimidas.

Já no futuro, não sabemos o que pode acontecer. Até pouco tempo atrás, o mundo acreditava que a reabertura da economia chinesa seria pujante, mas agora tudo leva a crer que o ano será de crescimento mais tímido.

Sendo a China o maior consumidor de aço e de minério do mundo, a perspectiva para a Vale, CSN, Usiminas e Gerdau é de resultados mais fracos para os próximos trimestres.

Sem uma grande visibilidade em relação à melhora da economia chinesa, pelo menos no médio prazo, preferimos ficar de fora de ações do setor de Mineração & Siderurgia.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.