Fusão entre 3R Petroleum (RRRP3) e PetroRecôncavo (RECV3) cria gigante onshore

RRRP3 e RECV3 disparam com proposta de fusão de ativos ‘onshore’. Entenda o racional da proposta

Sumário

- A proposta

- Nova estrutura: fusão entre 3R e PetroReconcavo

- Sinergias esperadas

- Os ganhos para PetroReconcavo

- Os ganhos para 3R

- Fusão entre 3R e REVC é boa para o investidor

- RRRP3 ou RECV3: vale comprar as ações?

- Melhore suas estratégias de investimento

As ações da 3R Petroleum (RRRP3) e da PetroReconcavo (RECV3) dispararam nesta quinta-feira, 18, após a notícia de que a Maha Energy — acionista relevante da 3R — está propondo uma “fusão” de ativos onshore com a PetroReconcavo.

A Maha Energy é dona de 15% da 3R Offshore (Papa Terra + Peroá) e acaba de atingir 5% de participação na 3R, conforme fato relevante divulgado pela companhia na noite da véspera.

Às 14h17 (horário de Brasília), as ações da 3R subiam +6,78%, a R$ 29,15, enquanto os papéis da PetroReconcavo registravam ganhos de +11,75%, a R$ 23,01, após atingirem máximas respectivas de +16,85% e +17,68%.

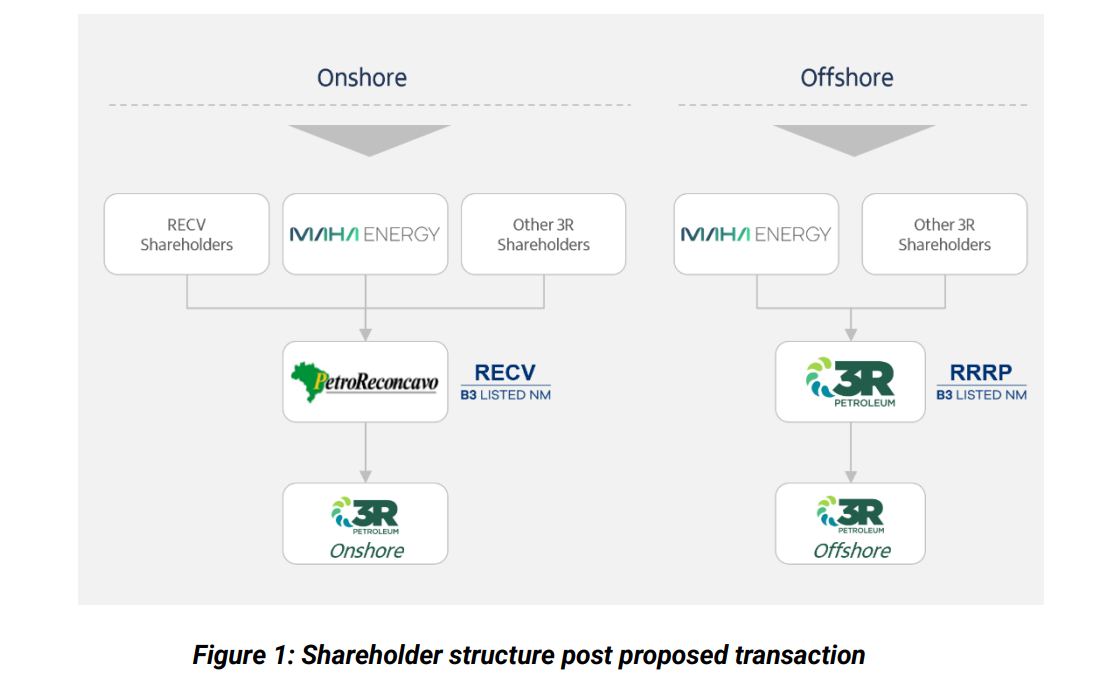

A proposta

Pela proposta da Maha, a 3R seria dividida em 3R Onshore e 3R Offshore, com a PetroReconcavo incorporando os ativos onshore da 3R.

Se a transação se consumar, os acionistas da 3R ficariam com 1 ação Onshore e 1 da Offshore enquanto os acionistas da PetroReconcavo continuariam com 1 ação da Onshore.

Nova estrutura: fusão entre 3R e PetroReconcavo

Sinergias esperadas

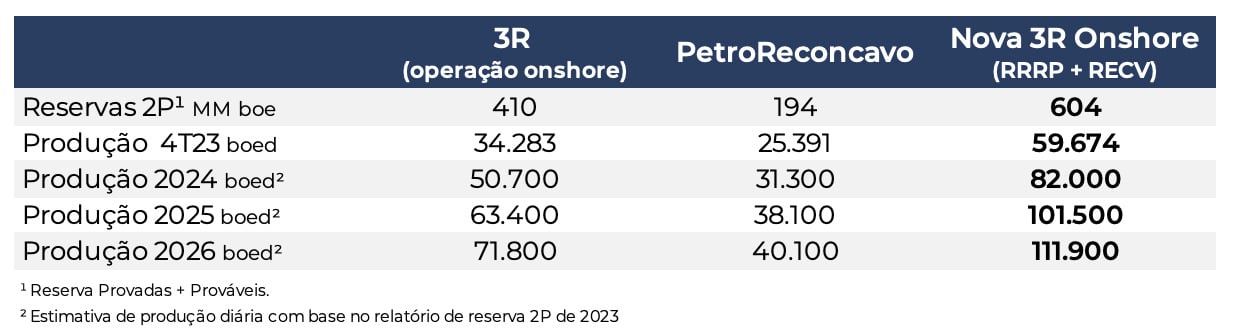

A fusão entre 3R e PetroReconcavo resultaria em uma companhia de aproximadamente 600 milhões de barris 2P (Provadas + Prováveis), sendo 194 milhões de barris da RECV e 410 da RRRP.

Em 2023, as duas produziram atualmente no onshore mais de 50 mil barris/dia.

Com a fusão, a nova empresa ultrapassaria uma produção de mais de 100 mil barris/dia, considerando o relatório de reservas em 2026.

Do lado dos resultados, essa nova companhia teria uma receita de aproximadamente R$ 7 bilhões, anualizando as receitas onshore de cada uma no 3T23.

Estimando uma margem Ebitda de cerca de 50%, o Ebitda ficaria em torno de R$ 3,6 bilhões.

Do lado da dívida, segundo a Maha, a nova empresa ficaria com uma alavancagem de 1,4x Ebitda.

Os ganhos para PetroReconcavo

Além do grande espaço para a expansão da produção com os “novos” campos, os ativos midstream e downstream da 3R reduziriam de forma relevante a dependência da empresa no escoamento e processamento de óleo e gás. O time da empresa ficaria focado apenas no onshore dessa nova empresa.

Os ganhos para 3R

O time da empresa focaria nos ativos offshore que possuem uma visibilidade de incremento de produção relevante e com maior capacidade de capturar oportunidades no futuro.

Mas o mais relevante para o mercado, neste momento, seria a desalavancagem da companhia, afastando a possibilidade de um aumento de capital.

Fusão entre 3R e REVC é boa para o investidor

As operações vizinhas das duas empresas e as sinergias possibilitam uma boa perspectiva de redução no lifting cost.

Caso a combinação aconteça, a nova empresa onshore se consolida como segunda maior petroleira independente do Brasil, ficando atrás apenas da nossa querida Prio.

As operações vizinhas das duas empresas, no Rio Grande do Norte e na Bahia, e as sinergias e o ganho de escala possibilitam uma boa perspectiva de redução no lifting cost (custo de extração) e das despesas.

O portfólio diversificado e verticalizado com ativos upstream (produção), midstream (processamento) e downstream (escoamento) pode significar maior rentabilidade.

Além disso, o maior poder de negociação ainda pode refletir em menores despesas e Capex (investimento).

A capacidade operacional da RECV poderia impulsionar a revitalização dos campos e ainda aumentar a confiança do mercado sobre o operacional dos ativos da 3R.

Conforme comentamos em outros conteúdos, no longo prazo, parece inevitável uma consolidação do setor, e a 3R e PetroReconcavo podem dar o primeiro passo nesse sentido.

A combinação de 3R e PetroReconcavo faz bastante sentido, seria a combinação do crescimento da 3R com a excelência operacional da RECV.

Com a união de RRRP e RECV, poderá nascer uma empresa com grande capacidade de crescimento e de geração de caixa.

No entanto, é apenas uma proposta por enquanto, esse casamento ainda precisa dos votos dos conselhos. Uma proposta final só deve ser oficialmente apresentada à PetroReconcavo após avaliação do conselho da 3R.

RRRP3 ou RECV3: vale comprar as ações?

Com ou sem a combinação, continuamos comprados nas petroleiras 3R e PetroReconcavo.

Se o casamento arranjado não se concretizar, continuamos com boa visibilidade em ambas as empresas.

A capacidade operacional da PetroReconcavo e o seu foco em rentabilidade para os próximos trimestres devem impulsionar a geração de caixa da companhia.

Já para a 3R, a visibilidade de crescimento dos resultados por meio da expansão da produção será decisiva para a sua desalavancagem.

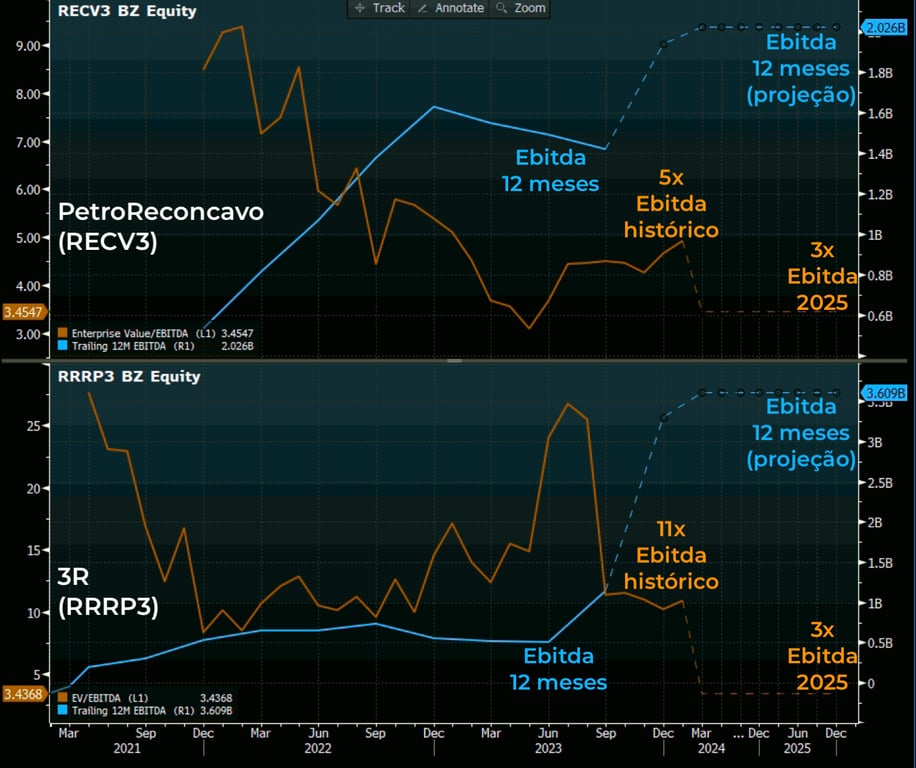

Com visibilidade de crescimento com ou sem a combinação e com ambas negociando a 3x Ebitda 2025, compre as petroleiras juniors.

Melhore suas estratégias de investimento

Na área logada, você encontra um resumo das estimativas e atualizações sobre a Tese de Investimentos em 3R e PetroReconcavo.

“O que é a área logada, Fabiano?”

É lá que os nossos assinantes encontram todas as nossas recomendações das carteiras, acessam relatórios sobre as empresas e participam de lives para tirar dúvidas.

Hoje as assinaturas premium do Nord Deep Value, Nord Small Caps e Nord 10X fazem parte de um combo chamado Nord Smart Money — o nome já diz tudo. Que tal testar por 30 dias?

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.