Um fundo para chamar de seu

a sua parada definitiva

Sabedoria das multidões

Em 1906, um cientista britânico chamado Sir Francis Galton foi a uma feira rural em Plymouth e presenciou uma cena curiosa: uma série de pessoas dando palpites em frente a um boi morto.

A ideia por trás disso? Era uma competição para adivinhar qual seria o peso de um boi após ter sido abatido.

A lógica era bastante simples, cada pessoa anotava o seu palpite e, no final, o indivíduo que chegasse mais perto do verdadeiro valor ganharia um prêmio. Literalmente centenas de pessoas produziram opiniões, cada uma com a sua visão.

O interessante não é quem foi o vencedor, longe disso. O que Galton percebeu ao analisar os dados é que a média dos palpites foi 1 libra menor do que valor verdadeiro (1197 versus 1198).

Em resumo, a previsão média da multidão foi muito precisa e inclusive melhor do que a feita pelo vencedor.

Como isso seria possível?

Cada novo apostador que deu lance acabou traduzindo a sua experiência em um número, agregando informações úteis à amostra.

Explico melhor. O açougueiro trouxe seu palpite por trabalhar com isso, um segundo indivíduo, que viu o lance do ano passado, agregou mais informação, o terceiro, que compra carne regularmente, dá seu número… Você já entendeu para onde isso vai, certo?

Todo esse agregado de informações úteis, quando olhado de forma conjunta, acaba ajudando a solucionar o quebra-cabeça e produzindo um resultado melhor do que simplesmente um palpite individual.

Essa foi a primeira demonstração prática do fenômeno popularizado como "wisdom of the crowds” (sabedoria das multidões).

Basicamente, a ideia é que agregar uma enorme quantidade de palpites acaba superando o individual. Desse modo, o acerto individual é uma simples obra do acaso. Um personagem superar a média de forma consistente exigiria habilidade rara.

Quando o assunto é adivinhar o peso de boi abatido, eu até posso concordar que esse seja o caso, mas isso não é verdade no mundo dos investimentos.

No mercado, nem sempre as multidões têm razão

Assim como a fazenda, o mercado é um grande agregador de formadores de preço, mas em vez de dar palpites em relação ao preço do boi, isso é feito com ativos financeiros.

Entretanto, diferentemente do experimento de Galton, isso não quer dizer que um simples cowboy trabalhando sozinho não possa superar o comportamento médio.

Se eu acreditasse em algo diferente disso, eu deveria pedir demissão, recomendar ETFs (fundos passivos) a você e começar a procurar uma outra área para trabalhar.

A prova de que eu não creio nessa história é que este texto está sendo escrito por mim para você hoje.

Assim como acredito que os gestores ativos conseguem superar os resultados de uma carteira passiva – o verdadeiro alfa que o mercado comenta –, eu aplico a mesma lógica para a seleção de gestores.

Em outras palavras, eu acredito em manager selection (em português, seleção de gestores), ou seja, gerar mais valor do que a possibilidade de comprar uma média de mercado.

Acredito que os gestores que estão no topo do ranking de resultado em janelas longas de tempo não estão lá por acaso, mas fizeram por merecer.

Eles souberam alinhar melhor os seus times, criar estruturas de incentivo que remuneram bem suas equipes e reduzem turnover na casa. Adotaram processos de investimentos vencedores, diversificação de resultados, souberam dosar o capacity versus a estratégia etc.

Chegaram lá porque tinham vantagens competitivas melhores que seus pares, simples assim. Ponto final.

A questão é que o segredo do sucesso de uma carteira de fundos não está em saber quem é o vencedor hoje. Isso é bem fácil e está estampado em qualquer ranking.

Ter essa crença é o maior erro que vejo as pessoas comentando ao escolher fundos, a pura e simples extrapolação do resultado passado para o futuro.

A situação é muito mais complexa do que isso, com o desafio residindo em entender como os resultados foram construídos ao longo do tempo. Eu não inventei isso, mas sim Warren Buffett, ao contratar Todd Combs, disse em sua carta ao acionista de 2010:

“It’s easy to identify many investment managers with great recent records. But past results, though important, do not suffice when prospective performance is being judged. How the record has been achieved is crucial, as is the manager’s understanding.”

Em português:

“É fácil identificar muitos gestores de investimentos com ótimos resultados recentes. Mas os resultados passados, embora importantes, não são suficientes quando a performance prospectiva está sendo julgada. A forma como o resultado foi alcançado é crucial, assim como o entendimento do gestor.”

Gestores que constroem seus grandes resultados por meio de loucuras, inevitavelmente acabam ruindo (vimos exemplos recentes disso, com um fundo caindo 90%).

É por isso que saber como os resultados são construídos é um fator-chave na seleção dos gestores.

Além disso, nos interessa saber como (e se) aquele gestor vencedor hoje continuará a se reinventar para se manter relevante e rentável no futuro.

Isso envolve saber quem são os gestores que conseguiram manter suas vantagens competitivas, como casas, atraindo talentos, produzindo resultados e se reinventando para se tornarem melhores no futuro.

É claro que não se trata apenas disso, mas também de buscar evidências para diferenciar aqueles que tiveram resultado por conta de simples sorte e por habilidade (ainda que isso seja uma tarefa complexa).

Esses são só dois exemplos, há muitos outros.

Eu dedico a minha vida a entender tudo o que envolve o sucesso dos gestores de investimento. Todo santo dia eu estudo, leio, analiso e converso com os principais gestores de mercado.

O espelho do que acredito foi consolidado em um só lugar, no nosso FoF de Multimercados.

Um fundo para chamar de “meu”

Quem me acompanha na série Nord Fundos sabe que eu sempre acreditei em Skin in the Game (algo como “pele em jogo”, em português).

Não somente porque o termo está na moda, mas também por outros motivos. Quando você realmente coloca o seu dinheiro nas teses, você não só se torna mais alinhado, como também o nível de escrutínio que a análise precisa passar se torna maior.

Você se torna mais criterioso, estuda cada detalhe, cada brecha, cenário, pondera o tamanho da posição… tudo o que for pertinente.

Em outras palavras, você tenta ao máximo estar certo e não quer perder. É claro que nada disso te exime de estar errado às vezes. Toda tese que você investe tem incerteza, e o mundo dos investimentos é sempre uma atuação com informação incompleta.

A verdade é que não dá para saber tudo e, para ganhar no mercado, algum tipo de risco você vai correr. Aqueles que não correm nenhum tipo de risco acabam por contar a história dos outros (frase não literal de um grande gestor que tive oportunidade de conhecer).

Então, no momento em que você investe em um fundo, há uma crença de que o conjunto de informações disponíveis hoje faz com que a assimetria esteja a seu favor (o que não quer dizer que você não poderá mudar de ideia daqui a algum tempo).

Eu acredito fielmente que esse senso de investir seu dinheiro nas suas próprias teses faz de você um analista (e um investidor) melhor.

Esse é meu racional para investir sempre nas minhas recomendações; fundo a fundo, eu montava meu portfólio.

Entretanto, nunca tivemos um local centralizado para esse investimento e, felizmente, desde abril deste ano, passamos a ter o NORD Melhores Fundos FoF MM FIC FIM CP.

Trata-se de um FoF (um fundo de fundos) que é baseado nas minhas recomendações da série Nord Fundos e com o incrível apoio da Nord Asset (Valeu, Guilherme!).

Acredito que esse portfólio até seja uma versão melhor, afinal, podemos fazer investimentos em gestores que muitas vezes estão fechados para o grande público (é o caso de dois deles hoje).

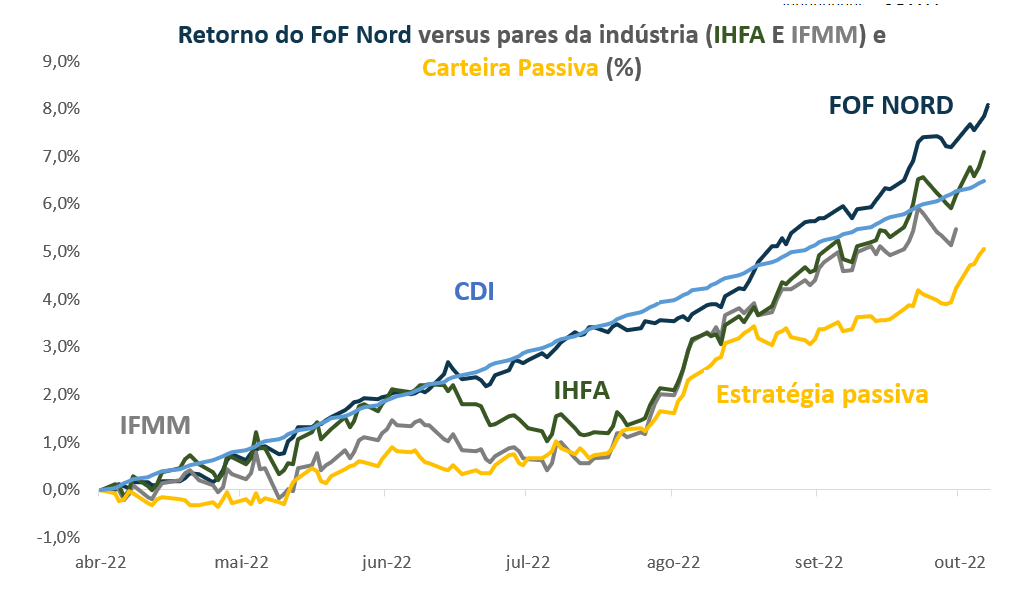

Esse FoF é fruto de muito do trabalho de análise feito ao longo dos anos e agora consolidado em uma carteira. Esse novo projeto completou seis meses de idade e os primeiros resultados já começam a aparecer (como mostra a imagem abaixo).

Os primeiros resultados são animadores. Superamos tanto o CDI quanto os pares de mercado e uma carteira passiva equivalente (mostrando que estamos gerando alfa, excesso de retorno ao CDI, pares comparáveis e até mesmo FoFs comparáveis).

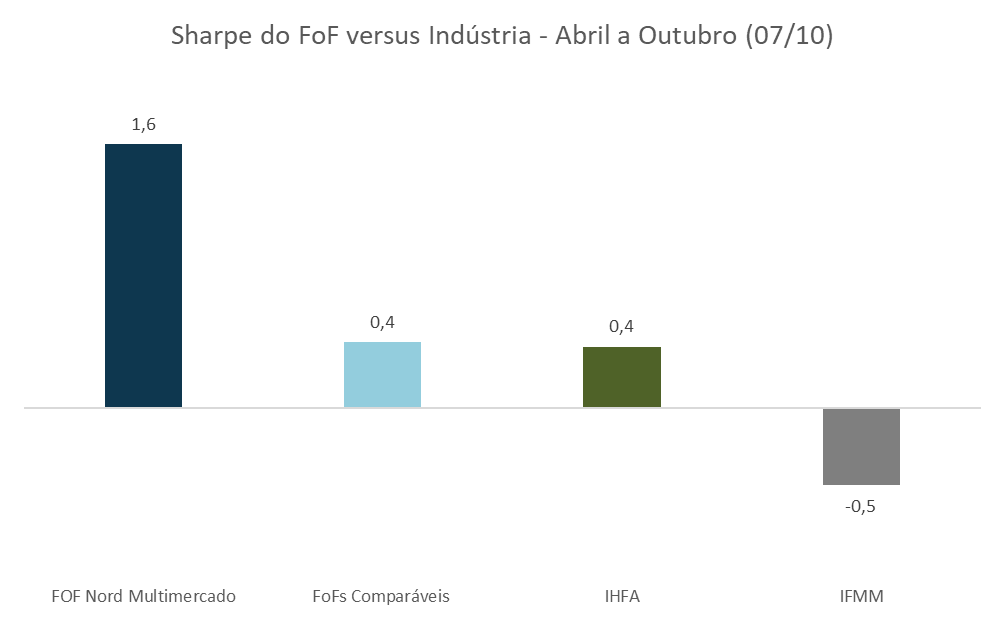

Outro ponto que foi interessante nessa curta jornada é que o índice sharpe (quanto geramos de volatilidade para entregar o retorno obtido) foi um dos maiores da indústria, chegando à casa de 1.6 – o que é muito alto, afinal, um bom multimercado é 0,7 ou acima.

Isso mostra que combinar fundos com estratégias diferentes (e com processos de investimento distintos) proporcionou exatamente o que queríamos: mais retorno com menos “risco”.

É claro que comemoramos uma boa performance, mas sempre com humildade.

O mercado não tem rei ou mestre, então quem não luta todo dia para ficar no topo acaba perdendo seu lugar (frase de um outro gestor que gosto muito).

Em resumo, no curto prazo, o ruído domina o fundamento. Sim, o acaso pode ter nos agraciado essa sorte de um bom começo, mas batalhamos diariamente para que, em alguns anos, ainda sejamos “sortudos”.

Como ter acesso ao nosso fundo?

Eu acredito que essa seleção será muito vencedora ao longo do tempo. Não à toa, tenho frequentemente colocado meu dinheiro nela. Faço isso com certa frequência.

Você pode pensar que o mais importante é a seleção dos fundos, mas não é. Isso você pode ter acesso na CVM ou mesmo perguntar para mim, não me incomodo em dizer.

Afinal, ela não é o coração do que fazemos. O mercado é dinâmico, com uma mortalidade altíssima e o sucesso do nosso portfólio reside precisamente em entender como o sucesso dos nossos gestores hoje vai se perpetuar no futuro.

Se quisermos mudar os nomes no meio do caminho, nós o faremos. Temos compromisso com o resultado e não vemos problema em mudar de ideia.

Vamos aos detalhes finais de vantagens que você acumula ao investir conosco:

- Contar com uma curadoria de fundos cuidadosamente selecionados.

- Qualquer mudança de portfólio, nós faremos para você, não precisando se preocupar com alterações na carteira.

- Você só paga imposto de renda no final, mesmo havendo qualquer movimentação dentro do FoF.

- Os FoFs podem fazer investimentos em fundos que estão fechados ou de difícil acesso ao investidor.

Outro ponto fantástico é que você não paga nada mais por estar no FoF ou em um fundo multimercado tradicional.

Explico melhor, afinal custos importam. Como devolvemos para o fundo os rebates do fundo, a taxa de administração global do FoF acaba sendo muito parecida (hoje na casa dos 2%). Fora isso, temos 10% de performance sobre o excedente ao CDI.

Além disso, o fundo tem um mínimo de aplicação, o que quer dizer que você pode aplicar literalmente qualquer valor.

Se você quer ter acesso ao nosso FoF, basta clicar aqui e fazer o seu pré-cadastro. Vale dizer que ele funciona somente para clientes BTG (não por opção nossa, diga-se de passagem).

Em até 2 dias úteis, você terá acesso ao fundo na sua plataforma. Qualquer dúvida, entre em contato comigo, no meu Instagram (@luizfelippo1), ou nos canais de atendimento da Nord.

Nós fazemos de tudo para você investir melhor. Agora é a sua vez de agir.

Por hoje é só.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.