Lucro da Ultrapar (UGPA3) cai -71% no 4T25. Saiba se é hora de vender as ações

Ultrapar lucra R$ 256 milhões no 4T25, queda de -71%. Resultado foi impactado por eventos não recorrentes

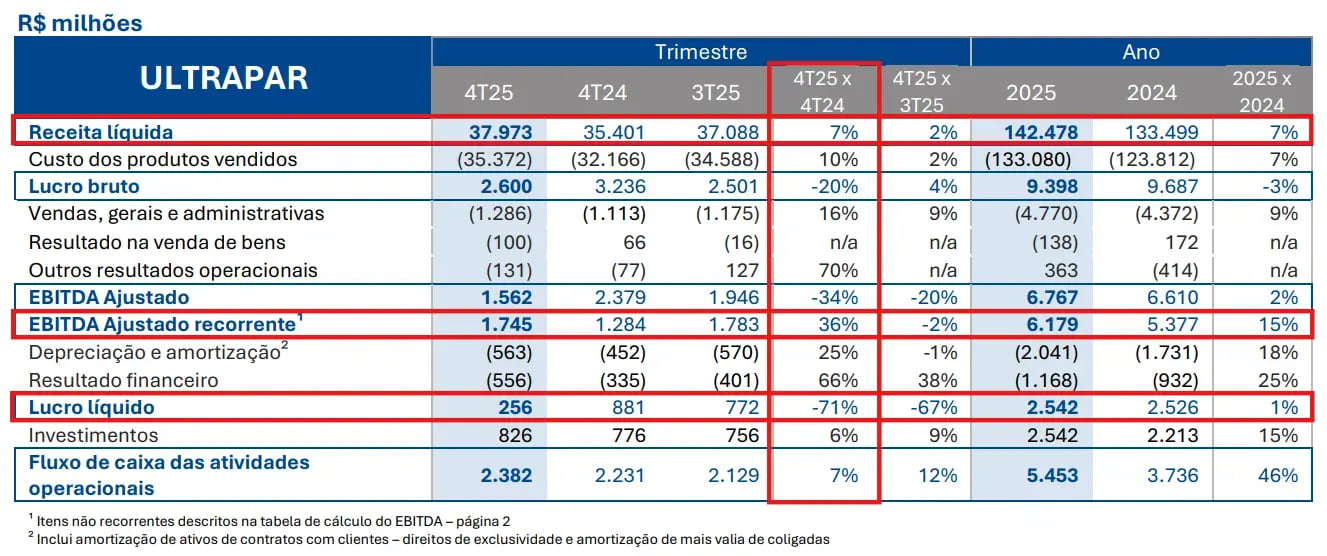

A Ultrapar (UGPA3) registrou uma receita líquida de R$ 38 bilhões no 4T25, representando um crescimento de +7% na comparação anual. Já o Ebitda foi de R$ 1,75 bilhão, alta de +36%, enquanto o lucro líquido atingiu R$ 256 milhões, queda de -71%.

Principais destaques financeiros da Ultrapar (UGPA3) no 4T25

A Ultrapar reportou uma receita líquida de R$ 38 bilhões no 4T25, alta de +7% em relação ao mesmo período do ano passado, impulsionada pelo maior faturamento da Ipiranga, além da consolidação do resultado da Hidrovias a partir de maio de 2025.

Já o Ebitda consolidado cresceu ainda mais (+36%), totalizando R$ 1,75 bilhão, devido à própria consolidação da Hidrovias, além de um melhor resultado da Ipiranga e da Ultragaz, que mais do que compensaram um Ebitda menor para a Ultracargo.

O lucro líquido foi de R$ 256 milhões, representando uma forte queda de -71% na comparação anual. O resultado foi impactado principalmente pelo aumento das despesas financeiras, pela maior depreciação e amortização, além de efeitos extraordinários, como a baixa de ativos no 4T25 e o reconhecimento de créditos fiscais no 4T24.

Desconsiderando os efeitos não recorrentes, o lucro líquido teria sido de R$ 439 milhões, uma alta de +49%, refletindo o resultado operacional recorde do período, apesar da maior depreciação e amortização e do pior resultado financeiro.

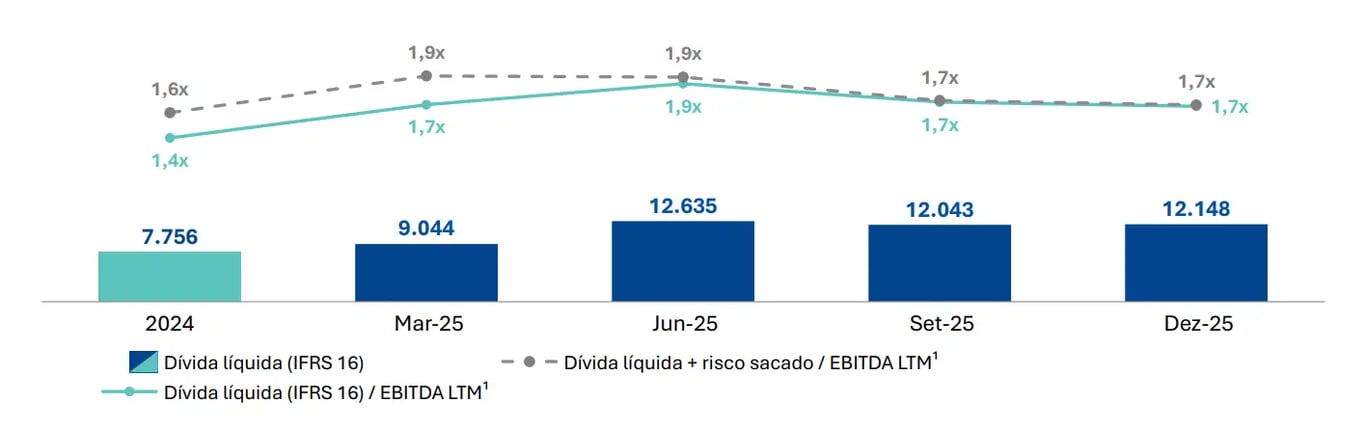

Por fim, a dívida bruta (mais arrendamentos e derivativos) da companhia atingiu R$ 21,6 bilhões e, considerando uma posição de caixa de R$ 9,4 bilhões, sua dívida líquida totalizou R$ 12,2 bilhões e sua alavancagem (dívida líquida/Ebitda) ficou em 1,7x (vs. 1,4x no 4T24).

No ano consolidado de 2025, refletindo o bom desempenho operacional, a consolidação da Hidrovia e o menor investimento em capital de giro, a geração de caixa operacional da Ultrapar foi de R$ 5,5 bilhões (vs. R$ 3,7 bilhões em 2024).

Quais as perspectivas para a Ultrapar (UGPA3) em 2026?

Como foi observado, a Ultrapar apresentou um bom desempenho operacional, registrando uma geração de caixa operacional recorde em 2025.

A empresa segue focada em crescimento e posicionamento estratégico, tendo realizado, recentemente, a conclusão da expansão da base de Rondonópolis da Ultracargo, a aquisição de 37,5% da Virtu Participações (para diversificar seus setores), além da divulgação do plano de investimentos orgânicos de até R$ 2,6 bilhões para 2026 (levemente acima dos R$ 2,5 bilhões de 2025).

Além disso, a evolução dos marcos relevantes no enfrentamento às práticas ilegais no setor de combustíveis, fortalecendo a concorrência legal e a segurança regulatória, pode continuar beneficiando a Ipiranga.

Qual o dividend yield da Ultrapar (UGPA3)?

A companhia distribuiu R$ 1,4 bilhão em dividendos referentes ao ano de 2025, equivalente a R$ 1,3 por ação.

O seu dividend yield nos últimos 12 meses é de 6,7%.

Vale a pena comprar Ultrapar (UGPA3) após o 4T25?

Com projeção de crescimento inferior a +6% ao ano nos próximos cinco anos, além de um dividend yield projetado de apenas 6%, atualmente não temos recomendação de compra para a Ultrapar.

Para investir nas ações da Ultrapar é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker UGPA3.