Lucro da Ultrapar (UGPA3) cresce +152% no 1T26

Resultado foi impulsionado por ganhos de estoque devido ao crescimento dos preços dos combustíveis. Veja análise completa

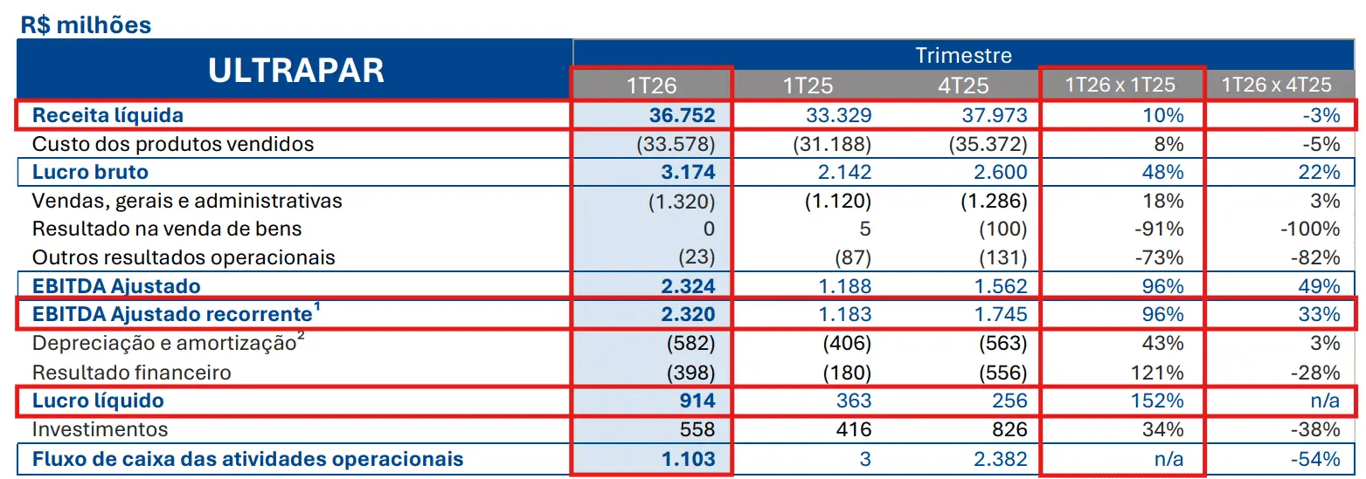

A Ultrapar (UGPA3) registrou uma receita líquida de R$ 36,8 bilhões no 1T26, representando um crescimento de +10% na comparação anual. Já o Ebitda ajustado recorrente foi de R$ 2,3 bilhões, alta de +96%, enquanto o lucro líquido atingiu R$ 914 milhões, forte alta de +152%.

Destaques operacionais e financeiros

A Ultrapar reportou uma receita líquida de R$ 36,8 bilhões no 1T26, alta de +10% em relação ao mesmo período do ano passado, impulsionada pelo maior faturamento da Ipiranga, além da consolidação do resultado da Hidrovias.

Já o Ebitda ajustado recorrente cresceu ainda mais (+96%), totalizando R$ 2,3 bilhões, devido, principalmente, ao ganho nos estoques de combustíveis, dado o aumento relevante de preços no período.

Mesmo com a alta de +121% no resultado financeiro (negativo), o lucro líquido foi de R$ 914 milhões, representando uma forte alta de +152%, refletindo o crescimento da depreciação (+43%) abaixo do observado no Ebitda.

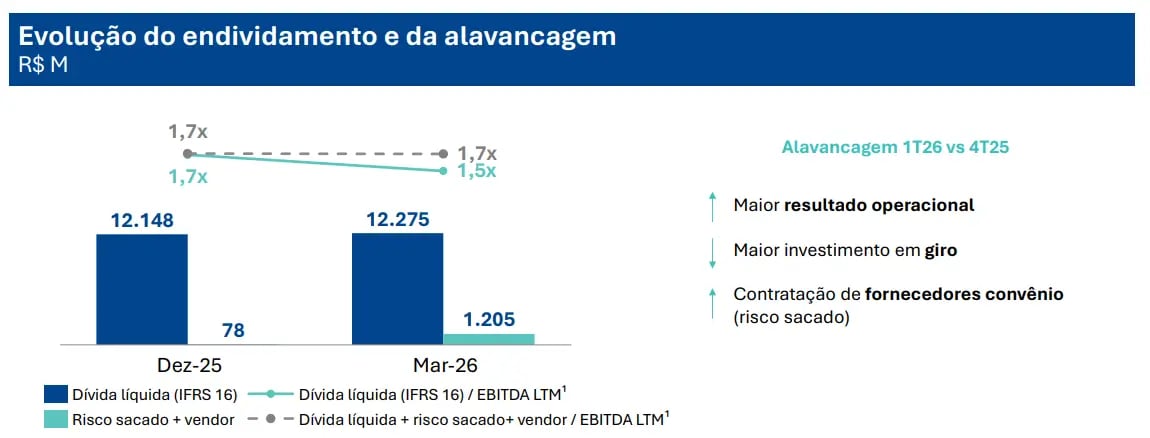

Por fim, com uma dívida bruta (mais arrendamentos e derivativos) de R$ 21,3 bilhões e uma posição de caixa de R$ 9 bilhões, a dívida líquida totalizou R$ 12,3 bilhões, resultando em uma alavancagem (dívida líquida/Ebitda) de 1,5x (vs. 1,7x no 1T25).

Perspectivas futuras da Ultrapar (UGPA3)

A empresa segue focada em crescimento e posicionamento estratégico, tendo realizado, recentemente, a conclusão da expansão da base de Rondonópolis da Ultracargo, a aquisição de 37,5% da Virtu Participações (para diversificar seus setores), além da divulgação do plano de investimentos orgânicos de até R$ 2,6 bilhões para 2026 (levemente acima dos R$ 2,5 bilhões de 2025).

Destacamos também a boa atuação da companhia nesse ambiente de elevada complexidade no mercado de combustíveis, diante da escalada dos conflitos no Oriente Médio.

Além disso, a evolução dos marcos relevantes no enfrentamento às práticas ilegais no setor de combustíveis, fortalecendo a concorrência legal e a segurança regulatória, pode continuar beneficiando a Ipiranga.

Vale a pena investir na Ultrapar (UGPA3)?

Negociando a um múltiplo P/L de 13,5x (em linha com a média histórica da Bolsa brasileira) e com um dividend yield abaixo de 6%, não temos recomendação de compra para a Ultrapar neste momento.

Quem é a Ultrapar (UGPA3)?

Com mais de 86 anos de história, a Ultrapar atua em energia e infraestrutura logística por meio da Ipiranga (56% do Ebitda), Ultragaz (29%), Ultracargo (9%) e Hidrovias (6%).

A Ipiranga é a terceira maior distribuidora de combustíveis do país, com 18% de market share, já a Ultragaz é líder na distribuição de GLP, com 23% de market share, enquanto a Ultracargo é líder no setor de terminais independentes de armazenagem de granéis líquidos, como combustíveis, biocombustíveis, químicos, corrosivos e óleos vegetais, também com 23% de market share.

Vale destacar o investimento mais recente na Hidrovias do Brasil, empresa líder e pioneira no setor de transporte hidroviário, com a movimentação de grãos, minérios e fertilizantes.

Qual o dividend yield da Ultrapar (UGPA3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Ultrapar encontra-se em 4,4%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.