Tupy fez duas aquisições relevantes, é compra?

Tupy virou queridinha pelo mercado, é uma empresa interessante, é barata, mas falta crescimento de resultados.

Tupy: queridinha do Twitter

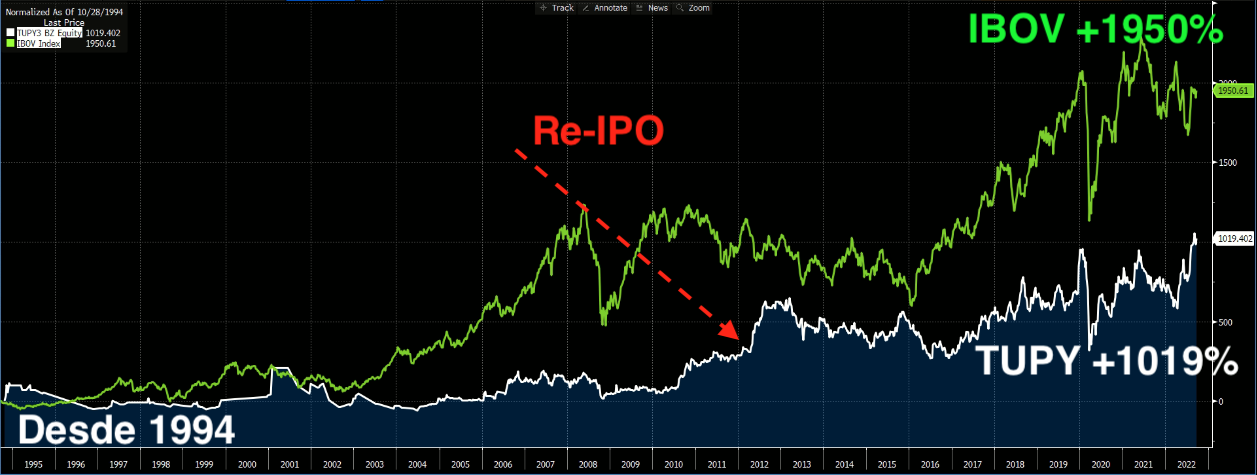

Tupy (TUPY3) é velha conhecida do mercado, está conosco desde meados de 2013.

A fabricante de blocos de motor já passou anos e anos sem muito sucesso na bolsa, mas até ganhou alguma tração após seu re-IPO, em 2012.

Hoje, Tupy é razoavelmente barata a 5x Ebitda, rentável e tem baixa alavancagem (1,5x dívida líquida/Ebitda).

Vale a pena comprar Tupy?

Tupy: blocos de motor

Tupy é uma fornecedora de blocos de motor para as maiores montadoras do mundo: Mercedes-Benz, Ford, Audi.

O core-business de Tupy é a peça abaixo:

Um dia a peça acima já foi sinônimo de alta tecnologia. Hoje, com os carros elétricos chegando, não é mais.

Peças para transporte (a maior parte), infraestrutura e agricultura são 96% da receita total da companhia.

Receita proveniente das cadeias globais das automotivas.

Tupy: pandemia e semicondutores

Ainda faltam semicondutores para normalizar a cadeia automotiva global.

A falta de semicondutores, causada por paradas de produção e rupturas nas cadeias de fornecimento globais, ainda afeta as montadoras.

Com as montadoras em marcha lenta, Tupy viu seus resultados caírem -50% na pandemia, as ações seguiram.

No entanto, passado o pior, seus resultados já retornaram aos níveis pré-pandemia.

Com uma bela ajuda das exportações, é claro.

Tupy: dólar

Tupy é internacional, tem uma forte presença nos EUA e Europa, visto que 72% de suas receitas são dolarizadas hoje.

A parte boa é que apenas 30% dos seus custos são em dólar.

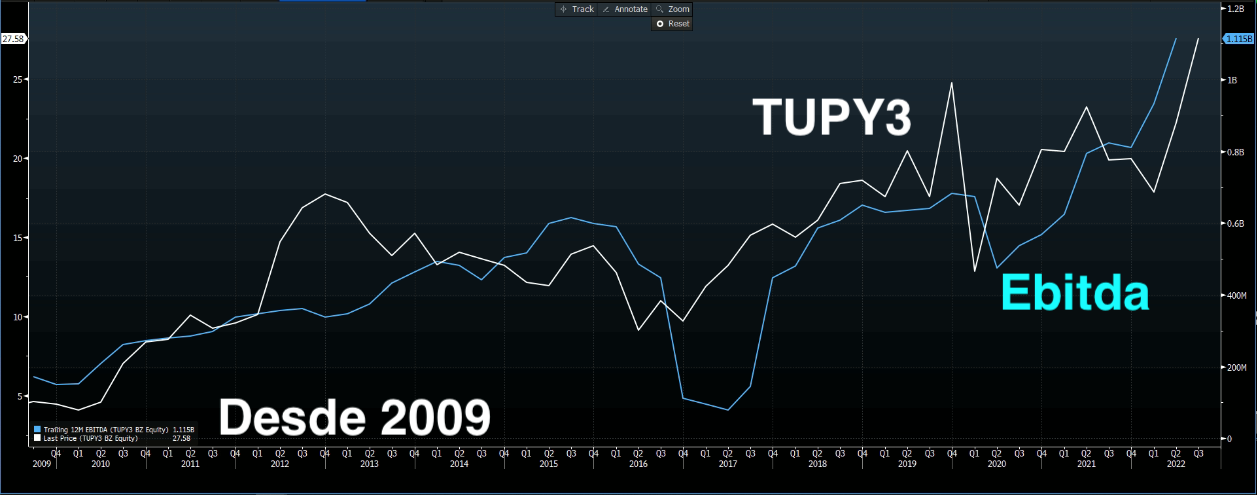

Nos últimos 15 anos, Tupy teve crescimento médio de +11% da receita líquida, +10% Ebitda e +7% no lucro líquido.

No mesmo período, o dólar subiu +178%, um crescimento médio composto de +7% ao ano, semelhante ao de Tupy no período.

Receitas em dólar e custos em reais foram muito bons para a Tupy nos últimos anos.

Mas o que será da empresa nos próximos?

Tupy: aquisições

Tupy é enorme e bastante consolidada em seu setor. Não seria razoável esperar novos contratos transformacionais para a companhia.

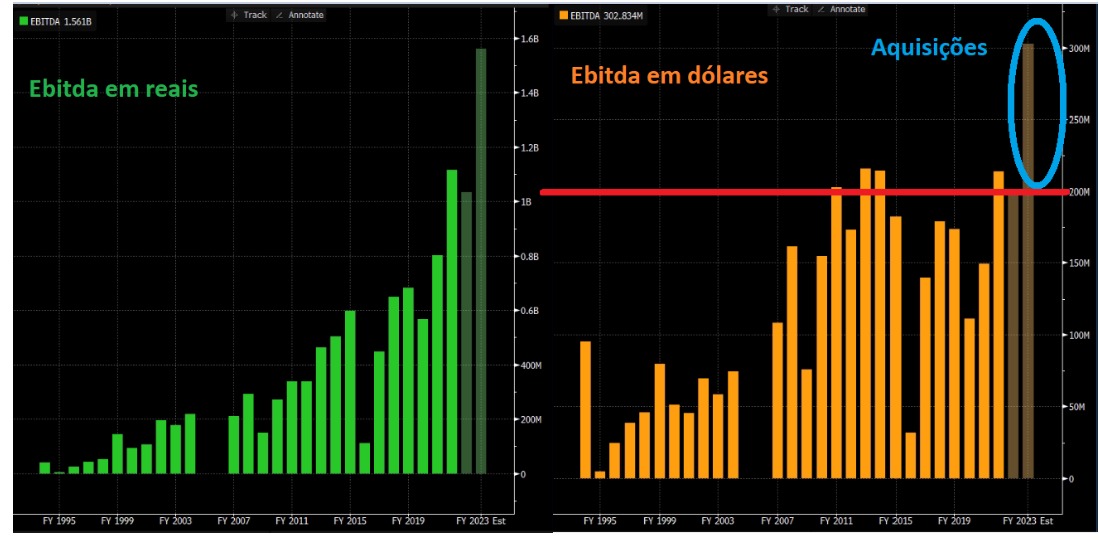

Cansada de anos sem aumento de produção, Tupy partiu para aquisições para aumentar seu volume vendido.

Tupy adquiriu a Teksid, no mesmo nicho de mercado da companhia (fundição), em 2021.

Além disso, uma aquisição inovadora, em 2022, a MWM, abre espaço para um segmento de geradores elétricos e peças de reposição.

Teksid já entrou nos resultados históricos de Tupy, mas a MWM deverá ajudar Tupy a crescer ótimos +50% em 2023.

O mercado já entendeu e colocou a aquisição nos números – as barras translúcidas são a expectativa do mercado para o Ebitda de Tupy em 2022 e 2023.

Após mais de 10 anos sem conseguir crescer e vencer os R$ 200 milhões de reais, o mercado espera +50% de crescimento de Ebitda em dólar (gráfico da direita) em 2023.

Finalmente, chegou o momento de Tupy?

Tupy: dividendos

Ficamos animados com as aquisições e o retorno do espetáculo do crescimento para Tupy.

Mas a companhia jogou um balde de água fria na nossa excitação: anunciou o fim das aquisições e foco nos dividendos.

Claro, dividendos são ótimos, mas gostamos de dividendos que crescem com os resultados.

Sem investimento forte e aquisições, não teremos crescimento de resultados.

Não teremos crescimento de dividendos.

A longo prazo, cotações seguem resultados.

Se os resultados não sobem, as ações não sobem, nosso patrimônio não sobe.

Tupy: não é queridinha do ANTI-Trader

Nosso sucesso no ANTI-Trader, desde o início da série, vem principalmente da nossa capacidade de escolher empresas com enorme crescimento de resultados e preço baixo.

Pagamos pouco por empresas com resultados fortes.

Este é o resultado de nossas escolhas.

Tupy parece interessante, mas a falta de apetite por inovação, por mudança e por crescimento nos desanima.

Gostamos de ótimas empresas focadas em crescimento de resultados.

Aquisições, novos produtos, novas tecnologias, menores custos, novos mercados… lucros crescentes.

Estamos focados em empresas que fazem seu patrimônio crescer a longo prazo.

Hoje a carteira ANTI-Trader está fechada para novos membros, mas os leitores da minha news terão a oportunidade de fazer parte.

Até o final do dia, este link estará disponível para você.

Ao entrar, me envie uma mensagem no Telegram, estarei te esperando.

Junte-se a nós.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.