TRXF11 vende posto de combustível e nove propriedades em São Paulo

TRXF11 vende posto por R$5,35 mi e negocia 9 imóveis por R$672 mi. Veja os impactos no portfólio e distribuição de rendimentos

Após uma série de novas compras, o TRX Real Estate Fundo de Investimento Imobiliário (TRXF11) anunciou duas alienações, envolvendo um posto de gasolina e nove ativos de Varejo Big Box. Vamos às análises.

Nossa visão sobre a venda do posto de combustível Extra

Foi comunicado ao mercado a venda do Posto de gasolina Extra, locado para a CBD (Companhia Brasileira de Distribuição), o Grupo Pão de Açúcar (GPA). O Ativo está localizado em São Paulo no Bairro Vila Emir.

Detalhes da transação

O valor total da alienação foi de R$ 5,35 milhões, que serão recebidos da seguinte forma: R$ 2,35 milhões à vista, na assinatura da escritura, e R$ 3,0 milhões restantes pagos em 10 parcelas mensais de R$ 300 mil cada.

A venda foi realizada 9,40% acima do custo de aquisição (jun/25), resultando em um cap rate de 6,62%. Já a TIR estimada da operação é de 13,09% ao ano, equivalente a 122,61% do CDI no período em que o ativo esteve na carteira.

Em termos de resultado caixa, a operação estima um lucro aproximado de R$ 299,3 mil, equivalente a R$ 0,009 por cota.

Um ponto relevante da operação, em relação ao controle de risco, é a existência de uma cláusula resolutiva expressa, que garante ao Fundo o direito de reaver a propriedade em caso de inadimplência das parcelas restantes, mesmo após a transferência do recebimento dos aluguéis à compradora.

De forma geral, vejo a operação como positiva dentro da estratégia do Fundo. A venda do ativo captura um ganho de capital em um imóvel que já havia cumprido seu papel dentro do portfólio e libera recursos para que a gestão redirecione capital para oportunidades com melhor relação risco-retorno.

Além disso, a estrutura da transação, com cláusula resolutiva e pagamentos parcelados bem delimitados, mantém o risco sob controle. O movimento reforça a capacidade do TRXF de executar reciclagem ativa de portfólio.

Nossa visão sobre a venda de nove ativos de Varejo Big Box

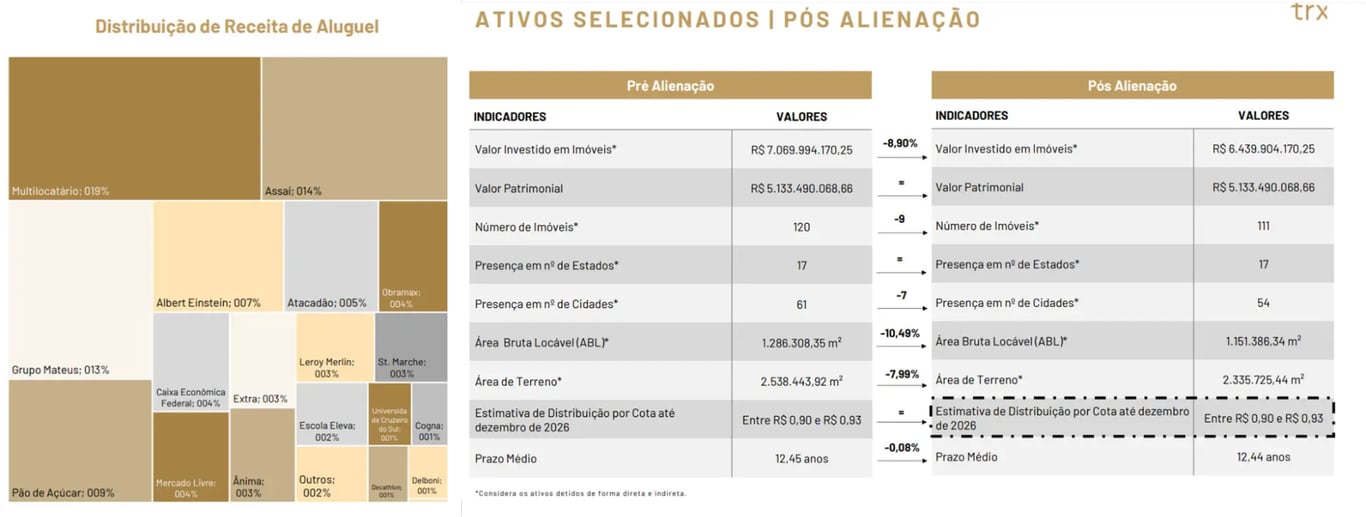

O TRXF11 informou a assinatura de um memorando de entendimento (MOU), para a venda de nove ativos, sendo eles: Sam’s Club Jabaquara/SP, Grupo Mateus Juazeiro/BA, Petrolina/PE, Belém/BA, Assaí Atacadista Campina Grande/PB, Paulo Afonso/BA, Piracicaba/SP, Jequié/BA, Carrefour Jaboatão dos Guararapes/PE.

Vale comentar que, o comprador entra em período de exclusividade para due diligence. Se tudo for confirmado, os contratos definitivos devem ser assinados em até 120 dias.

Detalhes da transação

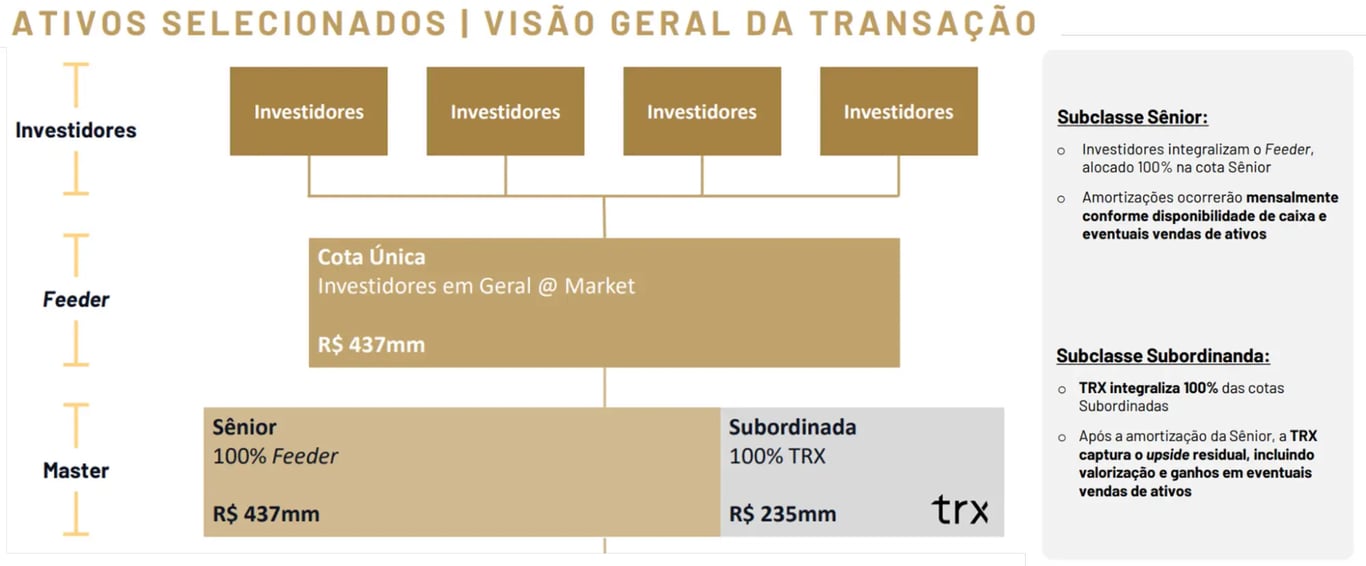

O Preço negociado da transação foi de R$ 672 milhões (R$ 4,67 mil/m²), que serão pagos ao TRX da seguinte forma: 65% à vista, com funding por banco de primeira linha; e 35% parcelado em até 5 anos.

Se concluída a transação, a venda será feita 5,5% acima dos laudos mais recentes, com uma A TIR esperada é de 15% ao ano e um lucro estimado de R$ 230 milhões (R$ 7,08 por cota), já considerando a participação do TRXF no TRXB, sendo R$ 19,49 por cota para o fundo investido (TRXB).

Além disso, a transação foi estruturada de forma que a TRX detenha a cota subordinada, assumindo maior risco, mas com potencial de capturar ganhos adicionais caso os ativos sejam vendidos nos próximos anos em valores acima das premissas atuais.

Redução de alavancagem nos fundos TRXF11 e TRXB11

Caso a operação seja concluída nos termos previstos, a venda deverá resultar em uma redução expressiva do endividamento dos fundos, com amortização dos CRIs vinculados a esses ativos no montante aproximado de R$ 186 milhões no TRXF11 e R$ 102 milhões no TRXB11.

Impactos esperados no portfólio do TRXF11

Após as alienações, o portfólio do TRXF11 permanece robusto e bem diversificado, com 111 imóveis distribuídos em 17 estados e 54 cidades. A ABL total passa a ser de aproximadamente 1,15 milhão de m², apoiada por uma área de terreno relevante, de cerca de 2,33 milhões de m². Já o valor patrimonial ajustado estimado do portfólio será de R$ 5,13 bilhões.

Um ponto que merece destaque, e que a própria gestora reforçou, é a manutenção do guidance de distribuição entre R$ 0,90 e R$ 0,93 por cota até dezembro de 2026, o que considero bastante relevante. Ao preço atual da cota a mercado, representa um DY de quase 1%a.m, próximo de FIIs de papel que distribuem a inflação do período. Ou seja, uma excelente rentabilidade para um FII de tijolo.

Como já comentei com vocês na nossa última monitoria, o trabalho da gestão em manter uma atuação ativa também na reciclagem do portfólio, é fundamental para sustentar esse nível de distribuição. Esse movimento contribui para reforçar o caixa, destravar valor e realocar capital de forma mais eficiente em benefício dos cotistas.