TRXF11 compra imóveis ocupados pelo GPA (PCAR3) na Grande São Paulo

Fundo imobiliário TRXF11 adquire três imóveis ocupados pelo GPA na região metropolitana de SP, reforçando sua estratégia de expansão

O fundo imobiliário TRXF11 comunicou ao mercado que concluiu a aquisição de três imóveis, todos locados ao grupo GPA (PCAR3), grupo varejista que controla marcas como Pão de Açúcar e Extra. Os ativos estão localizados em Cotia (SP) e São Paulo (SP), nos bairros da Lapa e Santana.

Detalhes da transação

O valor total da transação foi de R$ 98,85 milhões (R$ 6.710,23/m²), sendo R$ 55,34 milhões referentes ao saldo devedor de CRIs assumidos pelo TRXF11 e R$ 43,5 milhões pagos à vista.

Pelo modelo de aquisição, ou seja, parte paga à vista e o restante com alavancagem, o Yield On Cost estimado é de 10,5% ao ano o que se traduz em um cap rate superior à média do portfólio, trazendo mais rentabilidade para o fundo.

Quais são os imóveis comprados pelo TRXF11

Os imóveis adquiridos são bem conhecidos dos assinantes, pois seguem o mesmo perfil de outros ativos já presentes no portfólio do Fundo, lojas “big box” do Pão de Açúcar, somando uma área bruta locável (ABL) de 14,7 mil m². Os ativos já estão prontos e possuem contratos atípicos de longo prazo, variando entre 15 e 20 anos.

Portfólio do TRXF11 após imóveis comprados

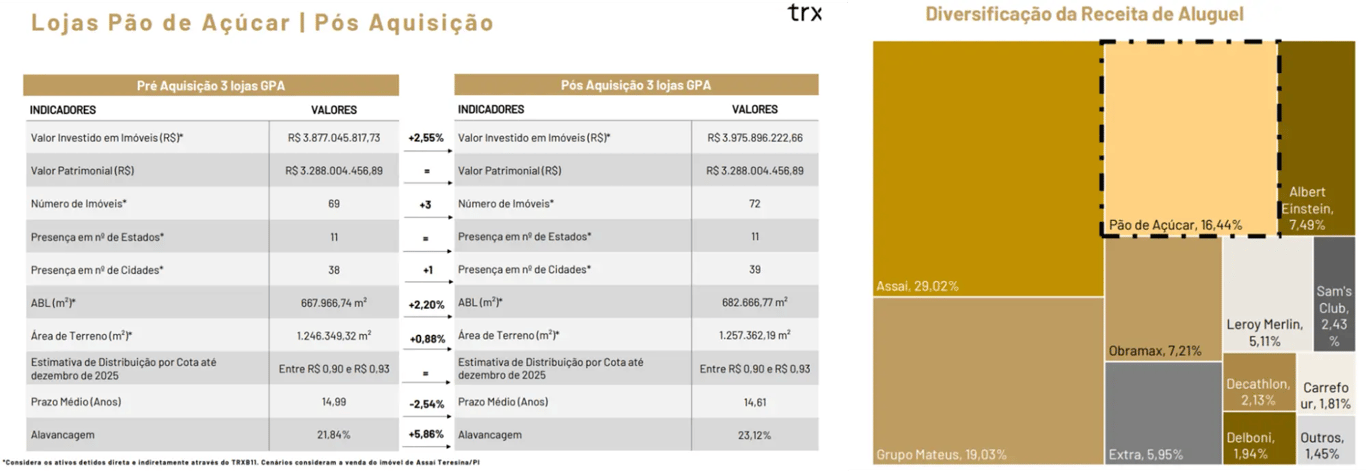

Com a aquisição dos três ativos, o portfólio do Fundo passa a contar com 72 imóveis, distribuídos em 39 cidades. O prazo médio contratual recua ligeiramente para 14,61 anos, enquanto a alavancagem sobe para 23,12% (de 21,84%), em função do saldo devedor dos CRIs assumido pelo Fundo nos novos ativos.

Esses CRIs foram emitidos a uma taxa de IPCA + 5,17%, inferior à taxa média de securitização do TRXF (IPCA + 6,53%). Assim, mesmo com o aumento da alavancagem, o custo mais baixo dessa dívida contribui para elevar o retorno da aquisição.

Do ponto de vista qualitativo, a exposição ao Pão de Açúcar, que antes representava 13,96% da receita de aluguel, passa a ser de 16,44%.

Minha visão

Avalio a transação como positiva, pois adiciona ativos localizados na região metropolitana de São Paulo e contribui para ampliar a exposição a outros locatários, ajudando a diluir a concentração em Assaí.

Por outro lado, um ponto de atenção é o fato dos imóveis terem sido adquiridos do FII CPUR11, fundo no qual o TRXF11 já possui exposição em carteira (7,69%). Não é a primeira vez que ocorrem transações entre esses dois fundos, o que naturalmente chama a atenção e nos deixa atentos para negociações entre eles.

No entanto, esse tipo de transação não é novidade no mercado e tende a se tornar mais frequente à medida que o setor imobiliário se consolida e os fundos aumentam de tamanho.

O fundamental, nesse contexto, é observar se a negociação foi feita em condições adequadas para os cotistas. Até aqui, a operação está em linha com a estratégia do fundo e reflete uma decisão de caráter estratégico/comercial.

Os ativos são aderentes à estratégia do TRXF11, estão alugados a um inquilino com ótimo risco de crédito e a um cap rate que traz um retorno acima da média da carteira atual do fundo.