TRXF11 amplia diversificação com aquisição de ativos de self-storage

FII TRXF11 anuncia aquisição de oito galpões logísticos por R$ 135 milhões e reforça exposição aos segmentos de last-mile e self-storage

O TRX Real Estate (TRXF11) anunciou a aquisição indireta de um portfólio com oito ativos de logística urbana e self-storage, ampliando sua exposição a um segmento ainda pouco explorado no mercado imobiliário brasileiro.

Os ativos serão adquiridos por meio do FII BRIO Renda Imobiliária, gerido pela BRIO Investimentos, cujos imóveis são operados pela URBAN Properties, empresa especializada no segmento.

Detalhes da aquisição do TRXF11

O valor da transação é de R$ 135 milhões e será pago conforme a estrutura abaixo:

- R$ 13,5 milhões em dinheiro, em até 90 dias;

- R$ 115 milhões em dinheiro ou mediante entrega de cotas;

- R$ 6,2 milhões em dinheiro, em até 150 dias;

- R$ 300 mil em dinheiro, em até 15 dias, condicionados ao cumprimento de determinados requisitos previstos em contrato.

A gestão destacou que todas as parcelas serão atualizadas pelo IPCA, caso positivo, desde 01/10/2025 até a data de cada pagamento.

Vale ressaltar que os prazos passam a contar a partir da conclusão da aquisição. Além disso, a parcela de R$ 6,2 milhões poderá ser ajustada em caso de necessidade de recomposição de caixa das SPEs envolvidas na operação.

O portfólio apresenta um cap rate médio de 13,4% ao ano, calculado com base na taxa de ocupação atual de aproximadamente 76%. Existe potencial de crescimento à medida que a ocupação avance, mas um ponto relevante é a natureza contratual desse retorno.

Em operações de self-storage, é comum que a remuneração do proprietário seja estruturada como um percentual da receita operacional do operador, e não como um aluguel fixo. Nesse caso, o cap rate divulgado dependeria do desempenho comercial da Urban Properties, tornando o retorno mais sensível às oscilações de ocupação e preço do que nos ativos tradicionais do portfólio.

Como funciona o segmento de self-storage

O self-storage é um modelo de armazenagem individual sob demanda, no qual pessoas físicas e empresas alugam boxes por períodos flexíveis. O conceito é bastante difundido nos Estados Unidos, mas ainda está em fase de desenvolvimento no Brasil.

Atualmente, o país conta com cerca de 2 milhões de m² de área disponível. É um volume ainda reduzido quando comparado a mercados mais maduros, o que sugere espaço para crescimento do segmento nos próximos anos.

Quais ativos foram adquiridos

Os oito empreendimentos adquiridos estão distribuídos entre Rio de Janeiro, Brasília, Belo Horizonte e Ribeirão Preto. Juntos, somam 30.346 m² de ABL e 3.803 boxes.

A maior concentração está no Rio de Janeiro, com quatro unidades localizadas nos bairros do Maracanã, Sapucaí, São Cristóvão e Botafogo. Todos estão inseridos em regiões com elevada densidade populacional e renda média mais alta.

As demais unidades estão localizadas em Brasília (duas operações), Belo Horizonte e Ribeirão Preto, também em áreas com características semelhantes. A taxa de ocupação varia entre 68,0%, em Belo Horizonte, e 82,8%, em Ribeirão Preto.

Como fica o portfólio do TRXF11

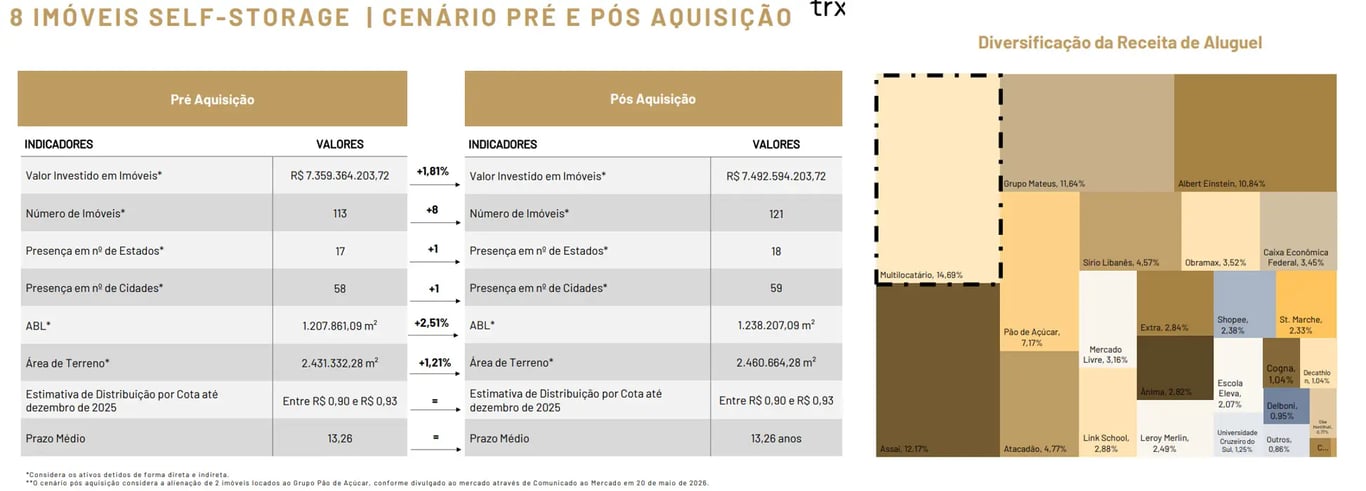

Com a entrada do self-storage, o portfólio do TRXF11 passa a incorporar um novo segmento, ainda que de forma marginal na composição total de receitas.

O impacto imediato é o aumento da participação dos multilocatários na distribuição dos aluguéis, que passa a representar 14,69%.

Minha visão sobre a operação

Em nossa avaliação, a aquisição reforça a estratégia de diversificação do TRXF11 e adiciona exposição a um mercado com potencial de crescimento.

Apesar dos riscos ligados à ocupação e à dinâmica operacional do self-storage, o tamanho reduzido da posição dentro do portfólio limita impactos negativos relevantes, tornando a operação positiva para os cotistas neste momento.

Um ponto favorável é que a operação dos ativos será conduzida pela Urban Properties, empresa especializada no segmento e responsável pela marca Guarde Aqui. Trata-se, portanto, de uma operadora com experiência direta no negócio, e não apenas de uma consultoria ou parceira estratégica.

Do ponto de vista da diversificação, a operação também é interessante. A receita pulverizada em mais de 2.500 contratos reduz estruturalmente o risco de crédito, contrastando com a concentração histórica do portfólio em poucos e grandes locatários.

Além disso, o cap rate médio de 13,4% se destaca frente às aquisições mais recentes do fundo, adicionando um carrego potencialmente mais elevado ao portfólio.

Contudo, os principais pontos a monitorar são a confirmação da natureza contratual do cap rate, que definirá o grau de previsibilidade da receita, e a evolução da ocupação, atualmente em 76%.

Outro aspecto que pode chamar a atenção do investidor é a maior rotatividade característica do segmento. Contratos mais curtos e flexíveis fazem parte da dinâmica do self-storage e diferem do perfil de longo prazo observado nos ativos tradicionais do TRXF11.

No entanto, a transação representa menos de 2% do valor investido em imóveis pelo fundo, o que limita o impacto de eventuais oscilações de receita sobre o resultado consolidado.

De todo modo, a diversificação adicionada é interessante. Além disso, o potencial de crescimento orgânico dos ativos é um argumento importante para acompanhar a evolução dessa tese nos próximos trimestres.

Por fim, a efetivação da transação permanece condicionada ao cumprimento de condições precedentes usuais para esse tipo de operação, com expectativa de conclusão até o final de 2026.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.