Por que o governo voltou a discutir a tributação dos títulos isentos?

Entenda por que o governo voltou a discutir a tributação dos títulos isentos, como LCIs, LCAs e debêntures incentivadas, e quais podem ser os impactos para os investidores

A possibilidade de tributação dos títulos isentos, como LCIs, LCAs e debêntures incentivadas, voltou ao centro das discussões sobre política fiscal no Brasil.

Nesta semana, o secretário do Tesouro Nacional, Daniel Leal, afirmou, em entrevista ao Valor Econômico, que as "distorções" provocadas por esses investimentos "terão de ser enfrentadas", independentemente do resultado das eleições. Segundo ele, as alternativas "já estão mapeadas".

Traduzindo do idioma oficial para o português: o projeto que o Congresso enterrou no ano passado está de volta.

O contexto da declaração é revelador. O Tesouro enfrenta dificuldades para vender NTN-Bs nos leilões públicos e ainda precisa encontrar novas fontes de arrecadação para cumprir a meta fiscal de 2027.

Mais do que discutir uma cobrança de Imposto de Renda sobre esses investimentos, a questão central é entender por que os títulos isentos voltaram a ser alvo do governo, quais mudanças podem ocorrer e como elas podem afetar o patrimônio dos investidores.

Quais títulos isentos estão na mira?

- LCIs

- LCAs

- CRIs

- CRAs

- Debêntures incentivadas

O histórico das tentativas de tributar títulos isentos

Quem acompanha o tema sobre uma ventual mudança em títulos isentos sabe que o cerco vem se fechando por etapas:

• 2024: o Conselho Monetário Nacional apertou as regras de emissão de LCIs e LCAs, alongando prazos mínimos e restringindo os lastros aceitos. Sem mexer na isenção, mas reduzindo a oferta.

• 2025: a MP 1.303 propôs 5% de Imposto de Renda sobre novas emissões de LCIs, LCAs, CRIs, CRAs e debêntures incentivadas, como compensação pelo recuo no aumento do IOF. A resistência do mercado e do Congresso foi tamanha que a medida caducou em outubro, sem sequer ir à votação.

• 2026: o tema volta pela porta do Tesouro, agora com a promessa de ser resolvido “pelo próximo governo” e com um detalhe importante: parte das mudanças pode vir por decreto (IOF) ou por resolução do CMN, sem passar pelo Congresso.

O alvo não é pequeno. Só em LCIs e LCAs, o estoque supera R$ 1 trilhão. Dinheiro de pessoas físicas financiando crédito imobiliário e agro.

Como o governo chegou até os títulos isentos?

Para entender por que a sua LCA virou o problema, é preciso acompanhar a sequência inteira. Ela é dolorosamente lógica.

O gasto público cresce

Só a ampliação da isenção do IR para quem ganha até R$ 5 mil (sancionada no fim de 2025, em pleno ciclo eleitoral) custa R$ 25,8 bilhões por ano, com renúncia estimada acima de R$ 100 bilhões até 2028. Some-se a isso a expansão contínua de benefícios e despesas obrigatórias, e o resultado aparece nas estatísticas: déficit primário de R$ 149 bilhões nos últimos 12 meses e, mais grave, R$ 1,1 trilhão de juros no mesmo período. 8,5% do PIB apenas para carregar a dívida.

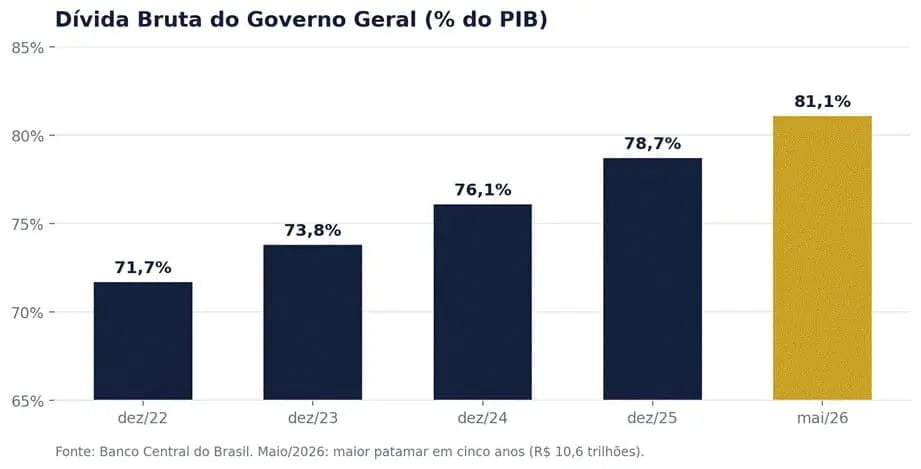

A dívida pública aumenta

A dívida bruta atingiu 81,1% do PIB em maio, o maior patamar em cinco anos: R$ 10,6 trilhões. Desde dezembro de 2022, são quase 10 pontos percentuais de piora.

Os juros permanecem elevados

Com a inflação rodando acima do teto da meta e o risco fiscal precificado, a Selic saiu de 15%, maior nível em quase 20 anos, para apenas 14,25% em junho. O Brasil segue operando com um dos juros reais mais altos do mundo, na casa dos 9%.

A economia real sente os efeitos

Juro alto por tempo prolongado tem endereço certo: o caixa das empresas. 2025 fechou com 2.466 CNPJs em recuperação judicial, recorde absoluto da série da Serasa Experian, alta de 13% sobre 2024. E o estoque de problemas continua se formando: 8,7 milhões de CNPJs estavam negativados em janeiro de 2026, um indicador que historicamente antecede novas ondas de RJ.

A resposta do governo tem sido aumentar a arrecadação

Em vez de fechar a torneira, o governo abriu novas fontes: aumento do IOF sobre câmbio e outras operações em 2025 (parcialmente revertido sob pressão), tributação de dividendos em 10% a partir de 2026, imposto mínimo sobre altas rendas e, agora, a retomada da ofensiva sobre os títulos isentos. Desde 2023, já são mais de duas dezenas de medidas de aumento de arrecadação anunciadas ou implementadas.

Por que tributar títulos isentos pode não resolver o problema fiscal?

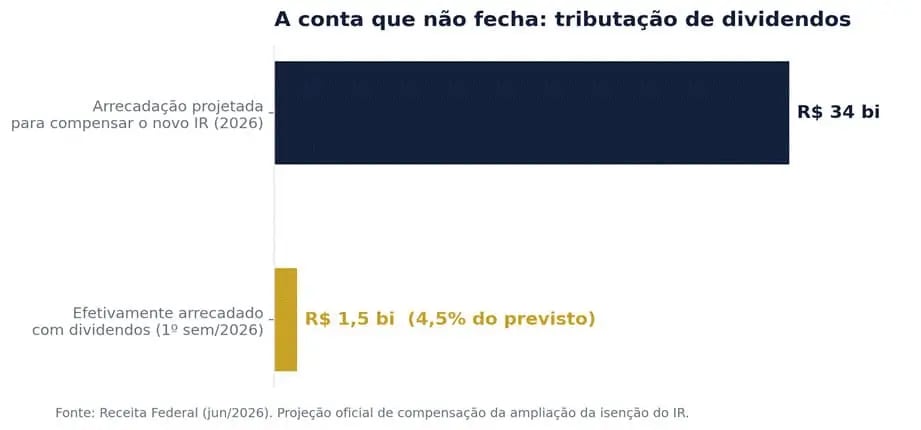

Se a estratégia funcionasse, os números mostrariam. Eles mostram o contrário. A tributação de dividendos, vendida como a grande compensação da reforma do IR, arrecadou R$ 1,5 bilhão no primeiro semestre de 2026: apenas 4,5% dos cerca de R$ 34 bilhões projetados.

Parte disso é sazonalidade, como argumenta a Receita. Mas parte é fruto do comportamento esperado: empresas anteciparam distribuições aprovadas até 2025, sócios reorganizaram estruturas, mantendo mais capital parado na empresa, empresas fecharam ou saíram do Brasil etc.

É a lição que o Brasil insiste em não aprender: capital reage a incentivos. Quando a regra muda para pior, o dinheiro não fica parado esperando a facada. Ele antecipa, realoca, internacionaliza ou deixa de investir. O resultado é arrecadação abaixo do projetado, menos incentivo ao empreendedorismo e um prêmio de risco maior embutido em tudo, em especial ao coitado do Tesouro.

Aqui está o ponto central, que os próprios especialistas ouvidos pela imprensa nesta semana destacaram: tributar os isentos ataca a consequência, não a causa. O prêmio que o mercado cobra do governo nasce da desconfiança fiscal; a concorrência dos títulos isentos vem depois.

A pergunta correta não é “por que ninguém quer NTN-B?”. É: “o problema é a debênture isenta ou o déficit?”

Como a tributação dos títulos isentos pode afetar seu patrimônio?

Na Nord Wealth, não ignoramos padrão, que é claro: o risco fiscal brasileiro é uma variável estrutural de alocação. Três leituras do nosso comitê:

- O estoque tende a ser preservado — e isso cria uma janela. Todas as tentativas até aqui pouparam os títulos já emitidos, alcançando apenas novas emissões. Isentos de qualidade, travados em boas taxas, tendem a virar um ativo raro. Mas atenção: isso não justifica comprar qualquer papel por pânico. O risco de crédito vem antes do benefício tributário, como o caso Master lembrou.

- Juro real contratado, seja via pós-fixados no curto prazo, ou indexados ao IPCA no longo prazo, segue sendo a assimetria mais objetiva. Em cenário de pressão fiscal contínua, retorno travado acima da inflação é defesa concreta.

- Internacionalização é hedge fiscal necessário para qualquer patrimônio. Concentrar patrimônio em um sistema que muda regra por decreto, MP e resolução é assumir um risco regulatório que ninguém te paga para correr.

Como investir diante da possível tributação dos títulos isentos?

O Brasil vai continuar produzindo esse ciclo: gasto que não cabe no orçamento, dívida que sobe, juro que não cai, empresa que quebra e governo que responde criando imposto novo.

Se a tributação dos títulos isentos mudar amanhã, a decisão mais importante será a que você tomou antes da mudança. Não depois dela.

É por isso que faz sentido revisar sua carteira agora, enquanto ainda existe tempo para avaliar sua exposição a títulos isentos, risco fiscal, estrutura tributária e alternativas de proteção sem a pressão de uma nova regra.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.