Três pontas para prestar atenção na bolsa

Os astros podem estar se alinhando

Alinhamento dos planetas

Há quem diga que existe uma série de significados para a vida humana nos movimentos de alinhamentos de planetas.

Não sou grande entendedor de astrologia, mas sei o suficiente para entender que esse é um evento relativamente raro.

Talvez o que deixa essa situação mais “rara” seja o simples fato de que os planetas giram em torno do Sol em velocidades bastante diferentes, com os mais distantes se movimentando de forma mais lenta do que os mais próximos ao Sol – pelo menos foi o que a física de ensino médio me ensinou.

Para além da física vestibulardiana, fato é que a cada 5, 10, 15, 50, 100 anos (ou até mais), essa sincronia acontece e da terra nos aparenta que todos os planetas estão alinhados (ainda que isso não seja 100% verdade).

O interessante é que esse alinhamento acontece em uma conjunção de fatores que determinam o evento final.

A bolsa brasileira pode estar passando por um processo similar. A meu ver, existe uma série de fatores que podem estar se alinhando para termos uma performance melhor do Brasil em relação ao resto do mundo.

O Brasil foi agraciado (novamente) com um alinhamento de astros.

É disso que eu quero falar.

1° No cenário global, vencemos por W.O.

Coloque-se na posição de um alocador global em Nova York. Você precisa decidir junto com seu time uma alocação global.

Vamos começar pelos desenvolvidos.

Os Estados Unidos, maior atrativo de capital global da última década, enfrenta problemas sérios com a inflação.

O caminho para contar essa situação é mais juros, com uma necessidade de colocar a economia americana em recessão. Ainda assim, os preços da bolsa por lá refletem um prêmio de risco baixo (na casa dos 3%), o que não justifica o risco. Ótimo lugar, mas caro para investir.

Na Europa, você tem uma guerra junto a uma crise energética e uma inflação alta que castiga demais o país. O continente talvez esteja mais para uma armadilha da estag-inflação, em que você tem inflação sem crescimento (ou recessão, nesse caso).

Aí, você tem os mercados emergentes. A China tem uma série de problemas no mercado imobiliário, o que corresponde a 30% do PIB, uma política de Covid-zero que dificulta o crescimento, entre outros fatores.

Adicionalmente, a última reunião do Partido Chinês e a possibilidade de XI querer liderar o país por mais de um 3° mandato assustou a todos. A China é relativamente barata, mas não necessariamente um bom país para ser investido, com muitos alocadores globais colocando o país na black list dos lugares “non investible”.

A Índia é relativamente cara pelas métricas tradicionais. Argentina fora do radar do investidor, com inflação de três dígitos. Rússia em uma Guerra com a Ucrânia… Você já entendeu, certo?

Quando você olha para o globo, nesse mar de problemas, tem o Brasil. Não é um país perfeito, tem seus desafios, mas já fez sua parte na lição de casa da inflação, tem juro alto, está crescendo, tem commodities, energia levemente barata e, olhando preço, está relativamente barato.

Resumo? O Brasil venceu por W.O. Como um gestor me disse um dia desses, o Brasil é aquele aluno nota 6 em um mar em que todo mundo tirou nota 4.

De repente, viramos uma estrela global. Melhor dizendo, somos o patinho menos feio entre todos. Porém, ainda que possa existir essa predilição, as alocações dos fundos gringos por aqui estão em um dos seus menores valores nos últimos 20 anos.

Isso quer dizer que ainda existe bastante espaço para fluxo vindo de fora.

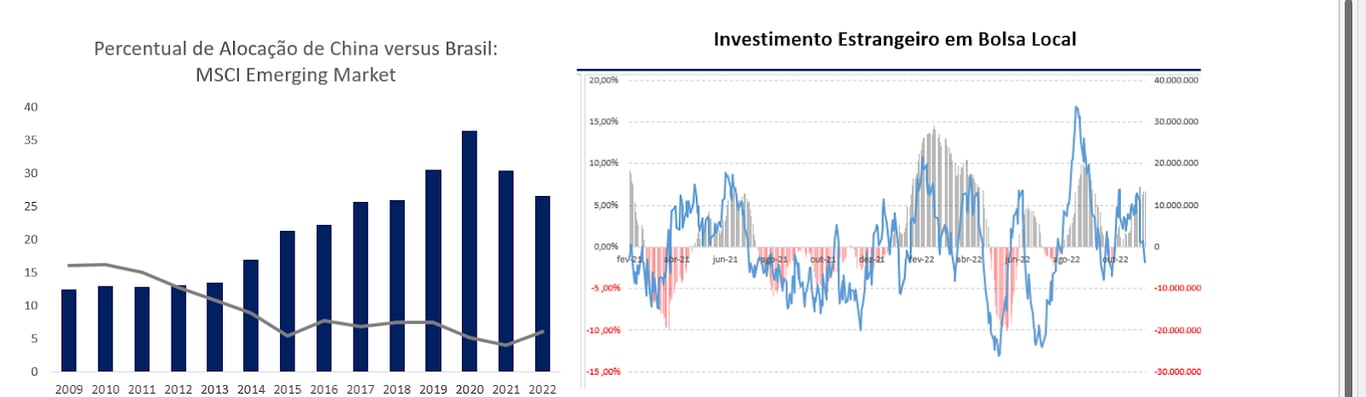

Além disso, se a tese do gringo investir menos em China for verdade, já temos um caminho importante dentre os emergentes. Desde 2009, a China saiu de 12% do MSCI Emerging Market para hoje ter 36%, e o Brasil saiu de 16% para 6% (gráfico à esquerda).

Reverter essas lógicas já traria um dinheiro considerável para cá. A porta é pequena para esse tanto de fluxo. Como vocês podem ver no gráfico acima (à direita), o gringo tem vindo e não tem sido pouco.

Uma vitória por W.O. é tão vitória quanto as demais.

2° O multimercado “fora do jogo”?

O meu trabalho de analista de fundos exige que eu gaste sola de sapato.

Os dados, as análises e toda a parte quantitativa de análise de um fundo serve até certo ponto, mas a partir de um determinado momento, é necessário ir para a rua conversar com os gestores.

O que olhamos? Buscamos compreender como ele constrói seus resultados, como funciona a estratégia, a partnership, os incentivos, o processo de investimento… tudo para entender se o fundo será rentável no futuro.

Você vai atrás de pequenas pistas para tentar montar o grande xadrez da sua alocação.

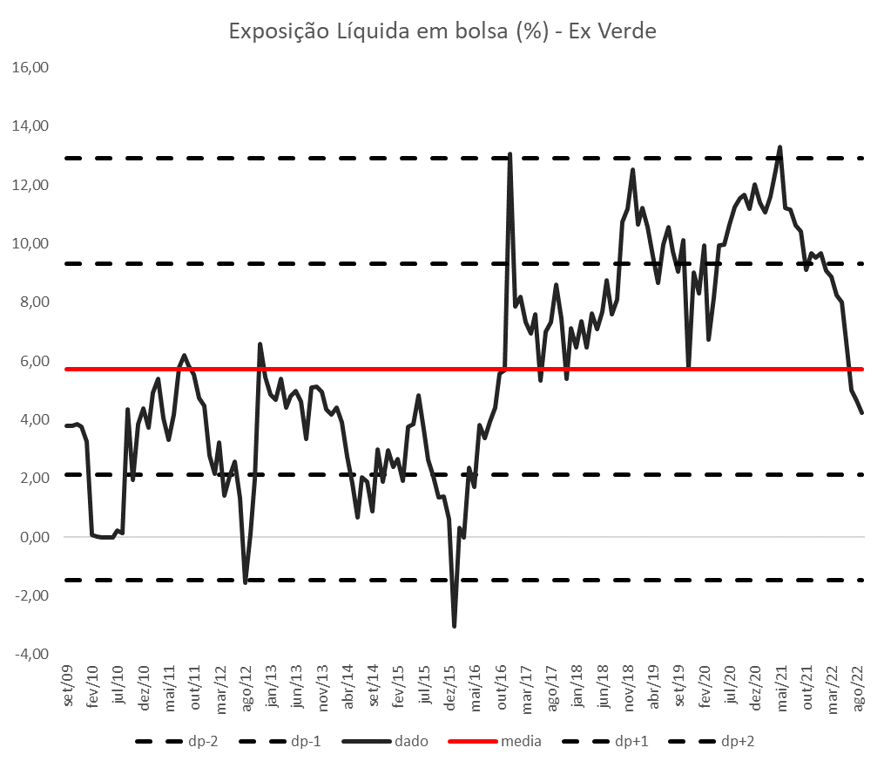

Quero apresentar aqui o conteúdo de algumas conversas, principalmente com multimercados de estratégia macro. Nas conversas que tenho, venho percebendo, há algum tempo, que muitos deles me relatam que estão leves em alocação em bolsa no Brasil.

As preferências de muitos gestores eram os mercados globais, de taxas de juros, commodities, bolsas etc. No Brasil, esse tempo todo, sempre foi um pouco mais tático do que direcional.

Isso parece estar refletido nos números. Quando você olha o IHFA, contendo as maiores gestoras do mercado, de fato a alocação média dos gestores está abaixo em relação a outros momentos.

Qual é o motivo disso?

No passado, acredito que parte disso fosse uma crença de que no mundo você tinha oportunidades mais assimétricas (como juros americanos em 2022, comprar S&P500 em 2021, petróleo etc.). No Brasil, você tinha uma bagunça muito grande no fiscal e, em seguida, ocorreram as eleições.

Após as eleições, conversando com muitos gestores, a sensação é a de estar diante de “dois brasis”, a depender do time econômico escolhido pela nova gestão. O caminho do populismo leva a um posicionamento diametralmente oposto de um pautado na responsabilidade fiscal.

Dito isso, enquanto não há um direcionamento claro do Lula e equipe, talvez você não veja grandes posições direcionais de ações como vimos no passado.

Resumidamente, se o Lula de fato fizer um aceno para o centro com um time mais adequado, temos uma indústria trilionária que pode vir a aumentar suas alocações.

De novo, a porta é pequena.

3° O preço e a oportunidade

O Brasil é um país com diversos desafios, acredito que isso todo mundo sabe. Diria até que incerteza e dúvidas deveriam ser o sobrenome do Brasil.

Entretanto, quando se trata dos investimentos, é preciso pensar em assimetria ou na margem de segurança que você tem para tomar determinado risco.

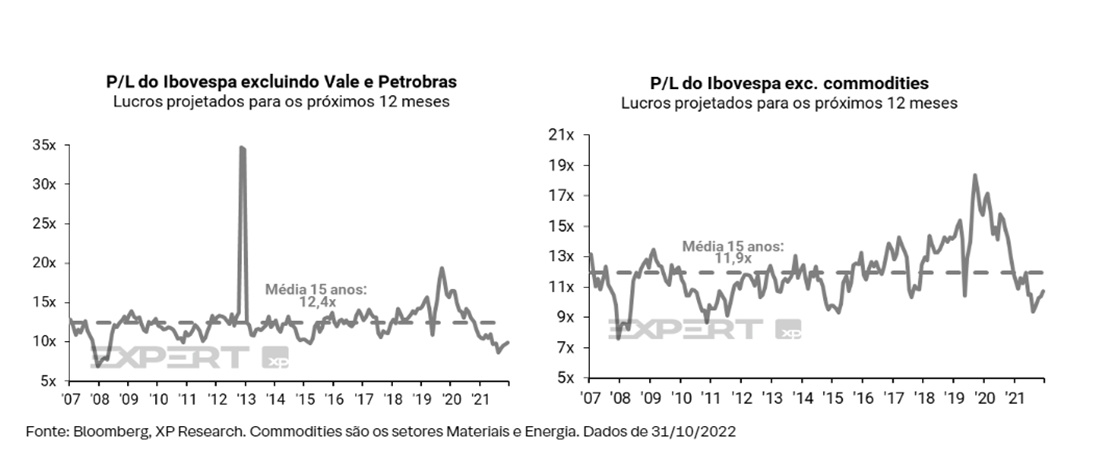

Em terras tupiniquins, aparentemente, o investidor é bem remunerado pelo risco que corre. Em outras palavras, a bolsa é relativamente barata mesmo, mas parece ser mais no relativo com outros lugares do mundo.

Não diria que a bolsa brasileira é “totalmente de graça” principalmente porque, ao olhar o Ibovespa ex commodities, estamos levemente abaixo da média.

Ainda assim, convenhamos que existem muitas oportunidades em diversos setores da bolsa. Commodities, estatais (estaduais), consumo local, small caps. A habilidade de seleção de ações será ainda mais crucial daqui em diante.

Do que sabemos das companhias, há muitas delas entregando ótimos resultados operacionais.

Então, em um momento à frente em que sejam permitidos cortes de juros, as melhorias operacionais de receita se tornam crescimento de lucro mais forte (com quedas das despesas financeiras).

Já vimos esse filme e a história é boa. O resumo é que oportunidades na bolsa não faltam.

O gringo está vendo isso. Falta você.

4° O que falta: um aceno do Lula

Todas as peças parecem estar se encaixando perfeitamente, então fica a questão: por que estamos em um rally tímido?

A meu ver, a peça no xadrez que falta nessa história é o lado político. A maior preocupação é com o fiscal e a trajetória sustentável da nossa dívida.

Um estouro no fiscal exigiria um dólar mais alto, inflação para cima e novamente uma postura de aperto da política monetária, uma combinação perversa para a bolsa. Pode-se dizer que seria uma nova tropicalização do que vimos no Reino Unido recentemente.

Para que isso não ocorra, você precisa de uma equipe técnica e com credibilidade para trazer um plano crível de como lidar com o lado fiscal. Não há grandes espaços para barbeiragens fiscais.

Nessa frente, até o presente momento, Lula trouxe poucas iniciativas e as existentes trazem sinais até conflitantes (convidando Nelson Barbosa e Pérsio Arida para o mesmo time de economistas na transição).

Tudo isso deixa o mercado receoso, e com razão, afinal as trajetórias para os ativos brasileiros podem ser diametralmente opostas.

O que eu acho? Lula não irá pelo caminho tortuoso da ala mais à esquerda, pelo menos não no começo do governo. Acredito que ele tem muitos frutos para colher dando um começo de governo ordenado, captando os ganhos de queda da inflação e dos juros.

Talvez tenhamos um ou dois anos nisso antes de voltarmos ao modus operandi gastador de sempre.

A história se repete no Brasil, infelizmente. O Brasil é quase um trade, por assim dizer.

Até lá, podemos ter uma janela de oportunidade e vou te mostrar como aproveitar isso.

Como aproveitar?

Aos poucos, os astros parecem estar se alinhando.

Além de toda a parte de fundamentos dos ativos brasileiros, parece que somos a alternativa internacional.

No mundo global, o Brasil ganhou de W.O. entre os seus pares, com os fundos gringos possuindo uma alocação ínfima nos ativos de bolsa brasileiros.

Os multimercados brasileiros estão menos alocados do que o seu histórico.

A bolsa brasileira está relativamente barata, ainda que não esteja mais de graça. Ela é barata principalmente em relação a outras opções globais de investimento. As empresas estão entregando resultados e a queda de juros à frente poderia ser o gatilho de transformação de receita em lucro.

O ponto para destravar todo esse ciclo é um aceno do Lula na direção de construir um time com credibilidade na área econômica, o que eu acredito que venha.

Então, a questão que resta é: como aproveitar isso?

Como vocês bem sabem, o meu trabalho é fazer seleção dos melhores fundos da indústria. Em conjunto com a Nord Asset, construímos um FoF de gestores de ações que replicaram a minha seleção de gestores de ações Nord Fundos com alguns lendários.

Eu acredito que essa seleção será muito vencedora ao longo do tempo, vislumbro bastante isso para o futuro. Eu entendo que teremos um momento interessante para investir em gestores de ações à frente.

Além de contar com um time para montar a seleção para você, temos outras vantagens que são:

- Contar com uma curadoria de fundos cuidadosamente selecionados.

- Alterações de portfólio, nós faremos para você, não precisando se preocupar com alterações na carteira.

- Você pode investir literalmente qualquer valor.

- Você só paga imposto de renda no final, mesmo havendo qualquer movimentação dentro do FoF.

- Os FoFs podem fazer investimentos em fundos que estão fechados ou de difícil acesso ao investidor. Fizemos isso com a Atmos recentemente.

Se você quer ter acesso ao nosso FoF, basta clicar aqui e fazer o seu pré-cadastro. Vale dizer que ele funciona somente para clientes BTG (não por opção nossa, diga-se de passagem).

Em até dois dias úteis, você terá acesso ao fundo na sua plataforma. Qualquer dúvida, entre em contato comigo, no meu Instagram (@luizfelippo1), ou nos canais de atendimento da Nord.

Tem risco? Sim, mas a oportunidade existe. Meu conselho? Vá aos poucos, seja responsável.

O Brasil não tem vocação para Suíça, tampouco para Argentina ou Venezuela.

Aproveitemos os ciclos.

Até a próxima.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.