Tesla hoje: uma montadora ou uma empresa de tecnologia?

Descubra se a Tesla vale a pena investir hoje. Análise completa sobre valuation, riscos e o futuro da empresa no mercado

Já faz algum tempo que quero escrever sobre a Tesla — não só pelo impacto da empresa no mercado, mas porque poucos temas geram um debate tão intenso entre investidores: afinal, a Tesla vale a pena investir?

Muito disso passa pela figura de Elon Musk. Hoje, é difícil separar o personagem das empresas que ele lidera. Para muitos, acreditar na Tesla é, antes de tudo, acreditar na visão do seu fundador. Para outros, essa mistura torna a análise ainda mais difícil — e, muitas vezes, emocional.

Mas, para além das opiniões, existe uma pergunta objetiva que precisa ser respondida: como avaliar a Tesla como investimento?

De um lado, temos uma empresa que, na prática, ainda é uma montadora de carros, inserida em um setor historicamente competitivo, cíclico e pouco atrativo. Do outro, existe uma narrativa poderosa sobre o futuro: inteligência artificial, robotaxis, robótica e transformação da mobilidade.

É justamente esse contraste entre presente e futuro que torna a Tesla (B3: TSLA34) um dos cases mais complexos do mercado.

E que levanta uma dúvida central para qualquer investidor: estamos diante de uma oportunidade única ou de expectativas que já foram longe demais?

Tesla hoje: uma montadora ou uma empresa de tecnologia?

Se olharmos apenas para o presente, a resposta é simples: a Tesla é uma montadora de carros.

De fato, a empresa é uma montadora que tem como seu forte a execução. Seus processos são altamente verticalizados, a tecnologia embutida nos produtos tem seus diferenciais e, ao mesmo tempo, seus preços ainda são competitivos.

Além disso, a marca já é bem estabelecida e reconhecida como uma das mais promissoras do planeta. A companhia possui fábricas altamente robotizadas em diversas geografias do mundo e escala para entregar quase 2 milhões de veículos por ano. Colocando em perspectiva o tempo em que a Tesla existe, essas são conquistas admiráveis.

Mas, ainda assim, segue sendo uma montadora. Ou, pelo menos… deveria ser.

Isso importa, e muito, na compreensão do presente da empresa.

O setor automobilístico é ruim: é um mercado extremamente competitivo, cíclico, capital intensivo e, historicamente, oferece investimentos ruins — não apenas do lado das companhias, mas também dos investidores.

É uma indústria em constante transformação, sempre correndo atrás do próximo “grande lançamento” e disputando o bolso dos consumidores. A Ferrari pode ser considerada uma rara exceção.

Apesar dessa combinação ruim de características, a Tesla tem sido muito bem-sucedida ao conseguir transmitir uma imagem completamente diferente da média das montadoras. A percepção é que há muito além dos carros. E, de fato, quando consideramos as promessas e projetos da companhia, realmente há.

Justamente essa percepção sobre o futuro da marca é o que sustenta, em parte, a ação da empresa nos patamares atuais. O mercado não olha para a Tesla apenas como uma montadora; ele absorve as promessas e projetos futuros da companhia e precifica um sucesso trilionário.

É isso que deixa o debate, em relação à empresa, tão rico. Existe o presente (horroroso) e um futuro prometido (maravilhoso). Ambos apresentam um contraste tão grande que é impossível ter qualquer tipo de precisão ao tentar avaliar qual deveria ser o valor intrínseco da empresa.

Esse contraste faz com que o investimento em Tesla deixe de ser um exercício puramente analítico… e passe a ser, em alguma medida, um exercício de fé (leap of faith).

O valuation da Tesla faz sentido hoje?

Aqui começa o desconforto. Atualmente, a Tesla é avaliada em cerca de US$ 1,4 trilhão, com um lucro líquido de apenas US$ 6 bilhões (com ajustes generosos). Isso implica um múltiplo próximo de 230x lucro.

Sendo bem generoso, o seu lucro teria que se multiplicar por 7x para que começasse a fazer algum sentido (passando a negociar a 30x lucro).

Queda nas vendas e pressão competitiva

A Tesla é uma companhia que, hoje, vende menos carros do que no ano passado e que, no ano passado, vendeu menos do que no ano anterior.

Já são dois anos consecutivos de queda no número de carros vendidos, e 2026 já começou indicando que teremos um terceiro ano de retração.

Em mercados importantes, como Estados Unidos e Europa, as vendas iniciaram o ano em baixa, com recuos expressivos em alguns países.

Ao mesmo tempo, a competição aumentou.

Empresas como a BYD ultrapassaram a Tesla em volume global de veículos elétricos. Isso tudo acontece em um contexto em que o setor está ficando mais difícil. Incentivos estão sendo reduzidos, novas montadoras entram no mercado e a disputa por preço se intensifica.

Apesar de um ambiente mais desafiador, o mercado continua projetando uma melhora a partir de 2027. Nas projeções, o número de veículos volta a expandir e, até 2030, as entregas chegariam a 3 milhões por ano, um crescimento médio anual de +12%.

Mas, hoje, menos carros vendidos significam receitas menores. Maior competição significa margens menores. Trata-se de uma empresa com top line e rentabilidade em deterioração.

Essa deterioração dos atuais resultados tem tido pouco impacto no valor da companhia. Isso reflete uma estratégia bem-sucedida da Tesla: menos foco no negócio atual e mais foco no que será o futuro.

Uma empresa que irá atuar em “TaaS” (transportation as a service), inteligência artificial, robotaxis, robôs humanoides e agora… fabricação de chips.

Por que o mercado ainda acredita na Tesla?

Apesar do momento complexo e desafiador que a companhia passa, é difícil não ficar empolgado com o futuro que a Tesla promete construir.

Não estou falando apenas de uma reaceleração do crescimento das vendas de carros que pode acontecer em 2027, mas sim da promessa de transformação da forma como interagimos com transporte e robótica.

É a partir daí que surgem os principais pilares dessa narrativa.

O primeiro deles é o FSD, um sistema que busca transformar o carro em um agente autônomo, capaz de dirigir sozinho de forma mais segura do que um humano.

Se isso funcionar, abre espaço para o projeto de robotaxis, em que o automóvel deixa de ser um bem de consumo e passa a ser um ativo produtivo. Os primeiros testes começaram em Austin, e a expectativa é de que se expandam para outras cidades americanas ao longo dos próximos anos.

A ideia é simples de entender, mas profunda nas implicações: um carro que trabalha para você.

Para além dos automóveis, temos o Tesla Optimus, um robô humanoide desenhado para executar tarefas repetitivas, perigosas ou simplesmente entediantes. Ainda parece algo distante, mas já existe uma fábrica sendo construída para viabilizar sua produção.

E, no centro de tudo isso, está a inteligência artificial.

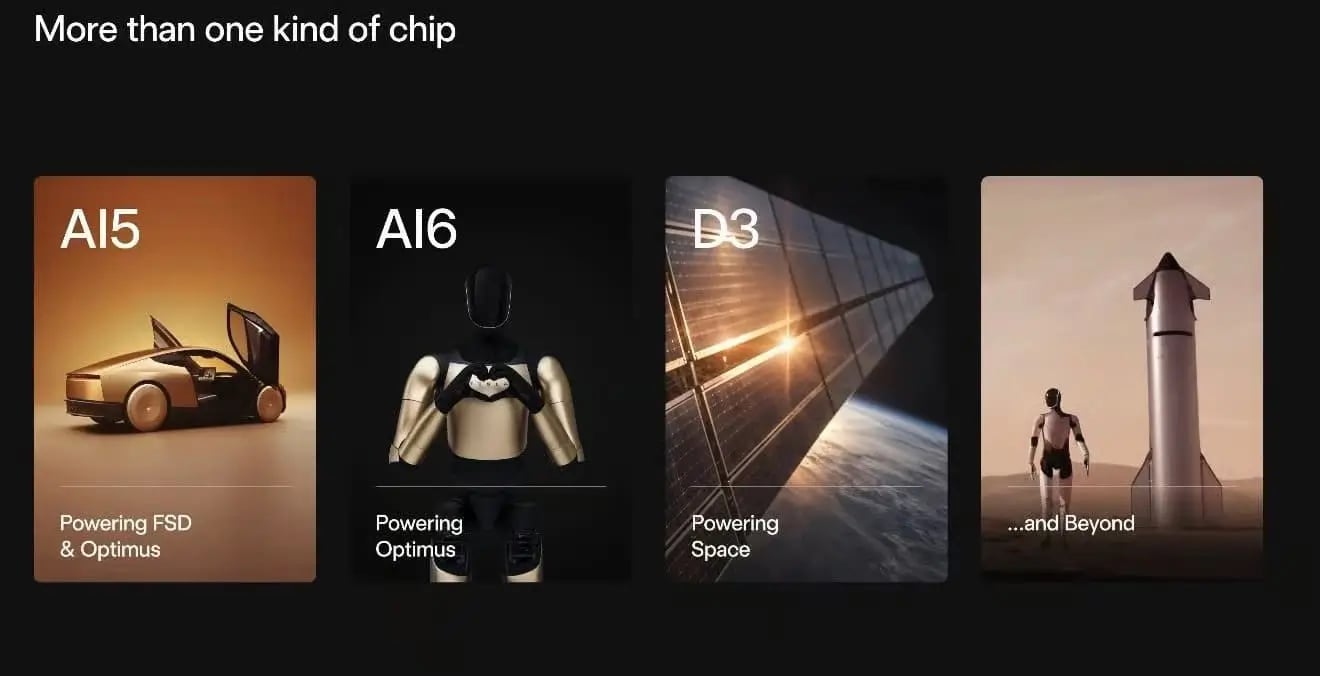

Para que carros dirijam sozinhos e robôs operem no mundo real, é necessário um volume gigantesco de dados, capacidade computacional e modelos cada vez mais sofisticados. A Tesla vem investindo em desenvolver seus próprios chips e infraestrutura para sustentar essa visão. É nesse contexto que surge a Terafab, recém-anunciada.

Uma proposta de fábrica de semicondutores capaz de adicionar algo próximo de 1 terawatt de capacidade computacional por ano. Um número que, se concretizado, colocaria a empresa em outra escala dentro da corrida por inteligência artificial.

É justamente nesse ponto em que a visão do Elon Musk brilha mais aos olhos dos entusiastas. Esse seria um projeto que, além de mudar o mundo, juntaria três das suas empresas: Tesla, SpaceX e xAI.

O futuro da Tesla: promessa ou realidade?

Eu, pessoalmente, admiro essa capacidade do Elon Musk. Para além da tarefa impossível de gerir tantas empresas ao mesmo tempo, ele tem algumas visões centrais que acabam fazendo com que esses negócios sejam interligados.

Apesar de achar que ele extrapola em “fanfarronices” de vez em quando (como nesse projeto da Terafab), o elemento de visão e também o “storytelling” têm seus méritos. Convencer que algo impossível pode ser feito é, talvez, o primeiro passo para que o objetivo seja alcançado.

Os principais desafios

Cada um desses projetos carrega um nível de complexidade enorme. O FSD, por exemplo, não depende só de tecnologia. Existe regulação, segurança e, principalmente, o desafio de operar no mundo real, que é caótico e imprevisível.

Os robotaxis herdam esse mesmo problema. No caso do Optimus, o salto é ainda maior. Robótica humanoide em escala comercial ainda não é uma realidade. Existe progresso, mas transformar isso em produto viável é outra história.

O ponto é que, historicamente, existe um descompasso entre o que Elon Musk promete e o que ele entrega.

O Tesla Roadster, anunciado como um marco de performance, segue sendo adiado há anos — sem previsão de quando será lançado.

O FSD já foi vendido como “praticamente resolvido”, mas está longe do nível necessário para autonomia — isso sem falar na escala inferior à de competidores como a Waymo.

Já os projetos mais recentes, como a Terafab, parecem puro marketing. Uma promessa de construir uma fábrica 10x maior que a Giga Fab (que já é uma das maiores construções do planeta) por apenas US$ 25 bilhões não se sustenta. O Bernstein calculou que, para o projeto ser concluído, seriam necessários US$ 5 trilhões.

Essa tendência de misturar visões com a realidade como uma estratégia de manter vivas as esperanças na empresa é o que mais me incomoda. No fim, investir na Tesla hoje se parece menos com uma análise tradicional e mais com um salto de fé.

É embarcar em uma narrativa extremamente ambiciosa, liderada por alguém que já provou ser capaz de fazer o improvável… mas que também, com frequência, promete mais do que entrega no prazo esperado.

Talvez “essa nave chegue a Marte”. Isso poderia não apenas justificar o atual preço da empresa, mas fazer com que ela valha até mais do que o que está precificado. No entanto, olhando para os números atuais, ainda é difícil justificar o preço da passagem.

Tesla vale a pena investir?

Como alguém que procura investir em companhias que, de certa forma, eu consiga ter alguma visibilidade do futuro, a Tesla acaba não se encaixando nisso.

Mas um entusiasta da empresa uma vez me disse que: “No caso da Tesla, eu prefiro perder todo o dinheiro, mas estar junto da convicção, do que correr o risco da convicção dar certo e eu estar de fora”.

E você? Acredita nas promessas que sustentam o valuation da empresa ou acha que são apenas promessas precificadas ainda sem comprovação?