Ações da Tesla: resultados do 4T25 justificam o valuation?

Apesar de um 4T25 melhor que as expectativas e um 2025 fraco, a narrativa de dominar o mundo por meio de carros ou robôs ou qualquer outra coisa segue firme e forte

Existe um desafio em analisar empresas que possuem para além dos números concretos uma promessa futura muito grande. Isso porque a dispersão de resultados possíveis é muito ampla. Pode ser que a Tesla se consolide apenas como uma marca de carros elétricos, ou pode ser uma empresa que irá transformar o mundo e a forma que nos locomovemos.

A depender de qual resultado acontece, estamos falando de valores completamente diferentes. Mas, um ponto de atenção para todos que acompanham a empresa é: a narrativa vem mudando mais rápido que os resultados.

De carros elétricos, a narrativa passou para carros autônomos. De carros autônomos, a narrativa passou para robôs humanoides. Em meio a isso, os lucros hoje são metade do que foram em 2023 quando a empresa teve seu maior faturamento em vendas de automóveis.

Mesmo assim, as ações da Tesla se valorizaram +70% de 2023 até hoje. Faz sentido?

Tesla no 4T25: melhor que o esperado, mas longe do ideal

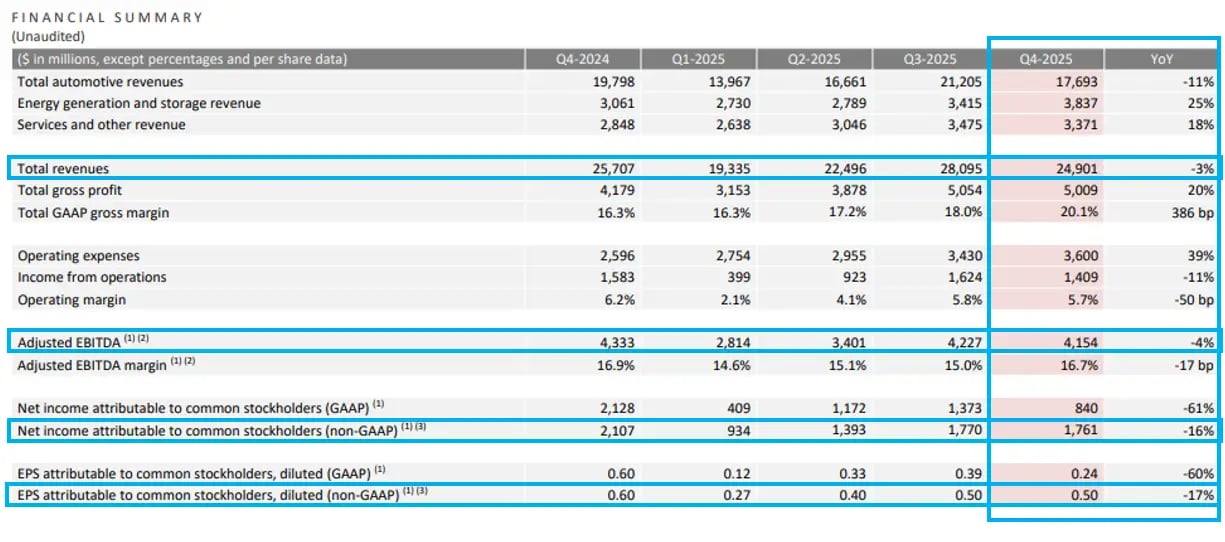

A Tesla apresentou resultados relativamente ruins no 4T25, mas que vieram levemente acima da expectativa do mercado (ou seja, bom para alguns).

As receitas com carros tiveram uma queda de -11% na comparação com o ano passado, refletindo uma desaceleração nos EUA diante das mudanças nos incentivos. Apesar do desempenho aquém no principal negócio, Geração de Energia e Serviços tiveram bons crescimentos de +25% e +18%, respectivamente.

Com isso, as receitas da companhia no trimestre tiveram um pequeno recuo de -3% em comparação com o 4T24. Apesar da queda, nem tudo foi ruim. O grande destaque do trimestre foi a margem bruta em automóveis, que chegou a 18%, já excluindo os créditos, enquanto o mercado esperava uma margem bruta de apenas 14%.

Isso mostra que, apesar dos desafios com as vendas, a empresa continua ganhando tração na eficiência de seus custos. Apesar das margens melhores, o lucro líquido teve uma queda de -16% na comparação anual.

Investimentos bilionários e as promessas para 2026

Números não impressionantes, mas as promessas seguem firmes. A companhia espera investir US$ 20 bilhões em 2026 — quase o dobro do que o mercado esperava. Esses investimentos devem ser distribuídos entre novas fábricas, capacidade computacional para IA e ganho de escala na parte de robótica e automação.

O objetivo da Tesla é dar início à fabricação do Cybercab (o táxi autônomo da empresa) em abril de 2026. Além disso, ela espera ampliar a geografia de cobertura onde já atua (Austin).

O desafio da consistência em um mercado cada vez mais competitivo

A indústria automobilística é altamente competitiva. Especialmente hoje com dezenas de marcas chinesas inundando os mercados ocidentais com oferta de carros elétricos a preços extremamente competitivos. Isso vem aparecendo nos resultados da Tesla.

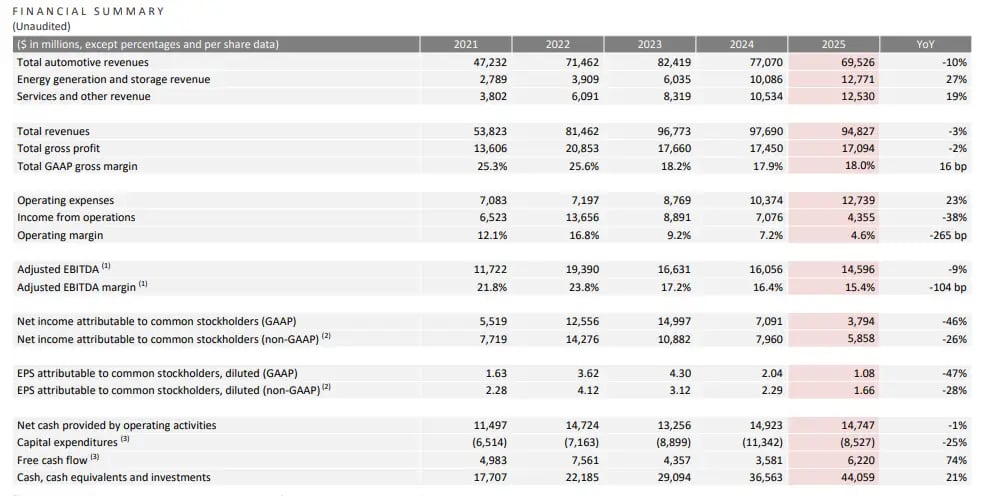

Em 2025, as receitas da Tesla com vendas de carros caíram -10% na comparação com 2024. No entanto, desde 2023, a queda das receitas com vendas de carros cederam -16%.

Apesar das quedas nos últimos dois anos, olhando para o crescimento desde 2021, ainda temos um número relativamente positivo. Desde 2021, as receitas da Tesla com vendas de carros vem crescendo a uma taxa anual média de 15% ao ano. Um número que seria melhor se os preços que as ações da empresa negociam já não assumissem esse crescimento alto.

O que os números mostram

Apesar das quedas na principal linha de negócio, os outros dois segmentos seguem tendo um bom desempenho. Energia cresceu +27% no ano, enquanto serviços cresceu +19%. Nos últimos dois anos, o crescimento médio anual de cada uma dessas duas linhas vem sendo +46% e +35%, respectivamente. Isso contribuiu para a empresa conseguir uma maior estabilidade e previsibilidade para seus resultados.

Olhando o lucro, Sob a ótica do lucro, a Tesla registrou uma queda de 26% no acumulado do ano, alcançando US$ 5,9 bilhões. Quando esse resultado é analisado à luz de uma companhia avaliada em mais de US$ 1,5 trilhão, o desempenho se mostra aquém do que seria esperado.

Trata-se, portanto, de uma empresa que mantém planos altamente ambiciosos e uma visão de caráter quase revolucionário, mas que, do ponto de vista financeiro, ainda entrega números inferiores às próprias aspirações.

O valuation das ações da Tesla faz sentido?

Negociando a aproximadamente 250 vezes o seu lucro, a Tesla — e, consequentemente, Elon Musk — precisará transformar essa visão em resultados concretos, e em um horizonte relativamente curto.