Temporada de balanços do 4T25 nos Estados Unidos

Microsoft, Meta, Apple, Tesla e mais: veja o que os resultados das gigantes revelam sobre o mercado nesta temporada de balanços internacionais

Em meio à temporada de resultados, o Funday & Stocks vai tirar breves férias e deve estar de volta para o Carnaval.

Isso não significa que não temos nada a falar sobre ações. Pelo contrário. Temos tanto a falar que o desafio é ser conciso. Podemos dizer oficialmente que a temporada de resultados começou — e a semana foi agitada.

De empresas de saúde, como a United Health, que caiu -20% no dia em que apresentou seus resultados, a companhias de tecnologia, como a Meta, que subiu +10% — a semana teve muito a ser comentado.

Em meio a isso, filtramos algumas ações que tiveram destaque e devem estar no radar dos investidores.

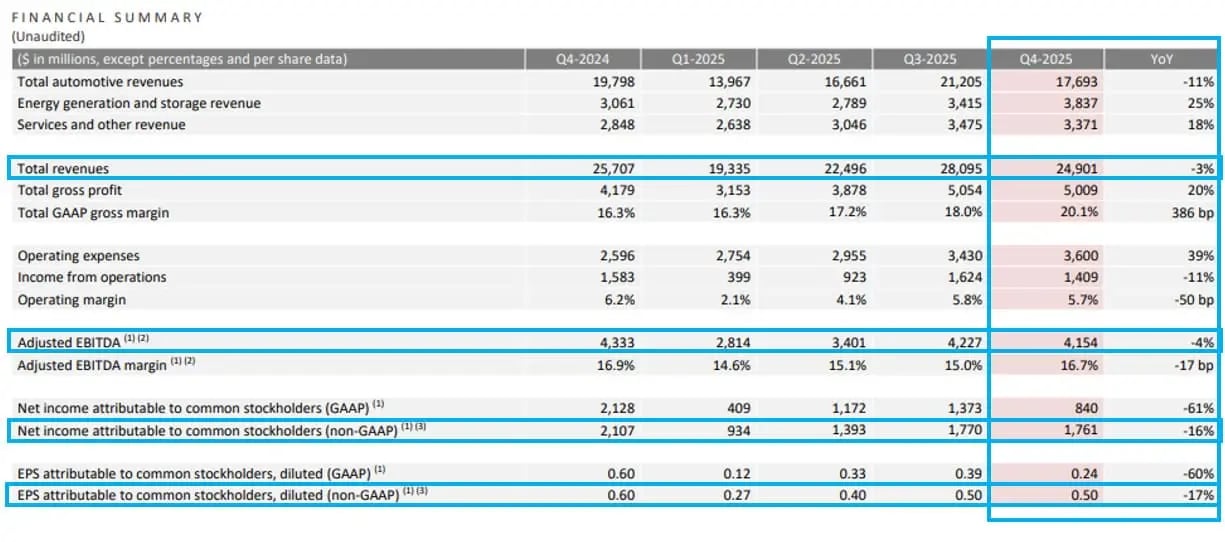

Microsoft: +38% não impressiona ninguém; frustração derruba a ação em 10%

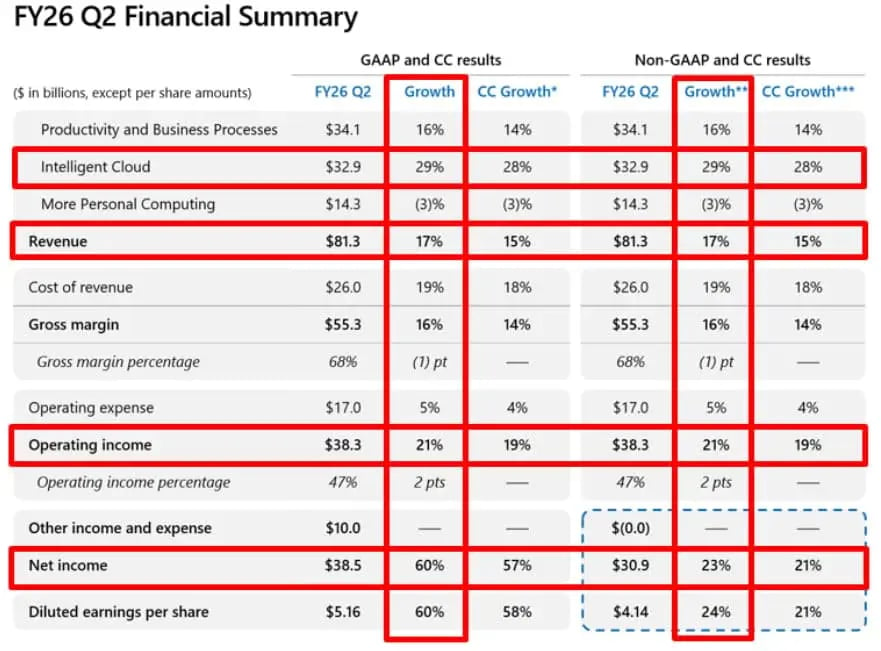

A Microsoft apresentou seus resultados do 2T26 do seu calendário fiscal (corresponde aos três meses encerrados em dezembro) na noite de ontem. Os números do trimestre estão longe de ser ruins.

As receitas avançaram +17% na comparação anual, com destaque para o crescimento do segmento de Intelligent Cloud (IC), de +29%. Considerando todas as frentes que compõem o Microsoft Cloud — além do IC, parte de Productivity e Business — a receita somou US$ 51,5 bi, um aumento de 24%, ainda bastante forte.

Mesmo com o capex de US$ 37,5 bilhões no trimestre, a empresa conseguiu preservar (e até aumentar) as margens operacionais — pequeno ponto de atenção contábil aqui. Mas, de qualquer forma, isso é majoritariamente positivo.

A grande decepção por trás da queda foi o desempenho do Azure. A companhia entregou alta de 38% no segmento (longe de ser um resultado ruim); contudo, o mercado esperava a reaceleração já neste trimestre, com números mais próximos de 40%.

Para piorar, olhando para o próximo trimestre, o mercado ainda não verá seu tão desejado crescimento de +40%. A Microsoft deu um soft guidance de que o número deve ser mais próximo do que foi neste trimestre, ou algo ao redor de +37%.

Essa “catástrofe” de diferença foi pela alocação que a empresa fez de seus GPUs para outros projetos (como o Copilot, por exemplo). Mas não foi por falta de demanda, segundo a companhia.

Ou seja, a reação é uma mistura de frustração com impaciência. Uns vão achar que a Microsoft deveria perseguir o maior crescimento, abrindo mão de seus próprios projetos; outros vão apoiar uma diversificação.

Mas uma coisa é fato: a IA ainda é uma frente muito nova e, mesmo assim, já representa uma parcela relevante dos resultados da companhia. No geral, o trimestre foi positivo, mas o mercado reagiu com um nível de exigência excessivo. A ação caiu -10% após a divulgação.

Veja também: Microsoft (MSFT34): Crescimento de “apenas” 38% não anima e ações desabam -10%

Meta: +10% com aceleração de crescimento

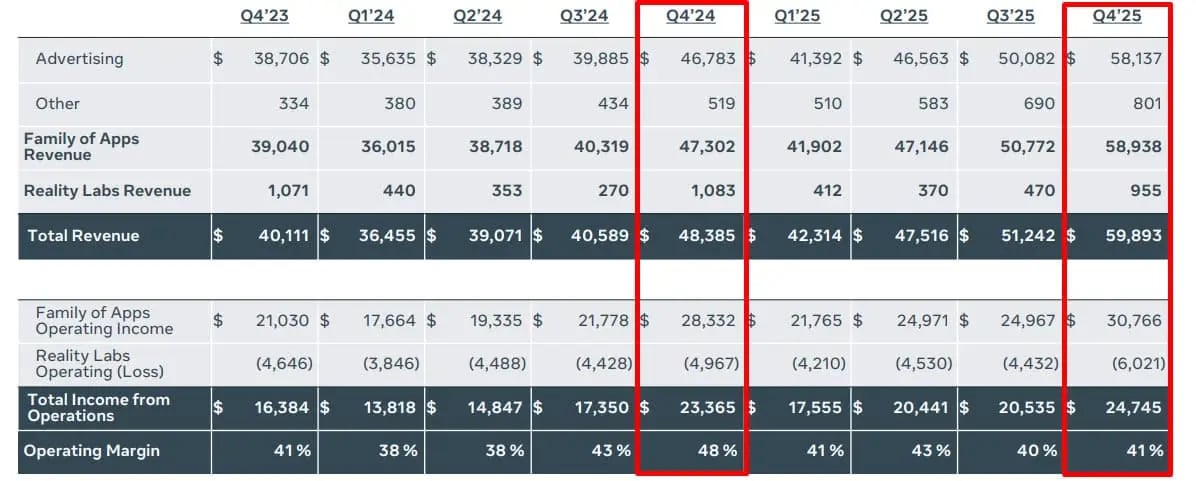

A Meta trouxe resultados muito bons para o 4T25, e o mercado gostou bastante (+10%). Afinal, estamos falando de uma empresa de tecnologia em que o crescimento de receitas tende a contribuir de forma substancial para o retorno marginal do capital investido.

As receitas surpreenderam no 4T25, e as projeções da companhia para o 1T26 mostram que o negócio segue acelerando — capturando, de fato, crescimento oriundo da aplicação da IA no negócio.

O Core Business (publicidades) cresceu 24% na comparação com o ano passado, beneficiando-se de um surpreendente crescimento de 18% em ad impressions (interações com ads).

As margens operacionais caíram para 41% no 4T25 (vs. 48% no 4T24). Isso é um reflexo do aumento dos investimentos que a empresa vem fazendo em data centers — consequentemente, incorrendo em uma depreciação maior. Para 2026, ela espera investir algo próximo de US$ 125 bi (assim como as demais empresas de tecnologia, acelerando os gastos com IA).

Mas, a princípio, a Meta, mesmo sem ter um modelo de inteligência artificial de ponta, vem mostrando ser capaz de monetizar o uso de IA — não apenas ao aumentar em +30% o output por engenheiro desde o começo do ano passado, mas também ao elevar o número de cliques em publicidades.

O mercado projetava um lucro por ação (EPS) de US$ 33. Dependendo da narrativa, podemos pensar em múltiplos entre 20x lucro e 30x lucro. Mas, com o guidance do 1T26, já vejo muita gente colocando EPS de 35. Em um cenário médio de 25x lucro, 875.

Caso ela consiga trazer algum modelo de IA competitivo, a narrativa (assim como foi com o Google) pode inflar ainda mais o múltiplo.

Belo resultado, especialmente pela aceleração do crescimento. No entanto, o balanço segue sendo um ponto de atenção. O aumento dos investimentos pesa no caixa e traz um risco de alavancagem, algo que não queremos ver crescer.

Saiba mais: Meta volta às graças do mercado e dispara 10% após 4T25 sólido

Apple: a menos charmosa das techs?

Hoje, a Apple é talvez a menos charmosa das empresas de tecnologia. Até porque, se pensarmos nos produtos e serviços que ela oferece, veremos que já fazem parte do nosso dia a dia há tanto tempo que, dependendo da forma como olhamos, já são quase bens essenciais, por mais que envolvam tecnologia.

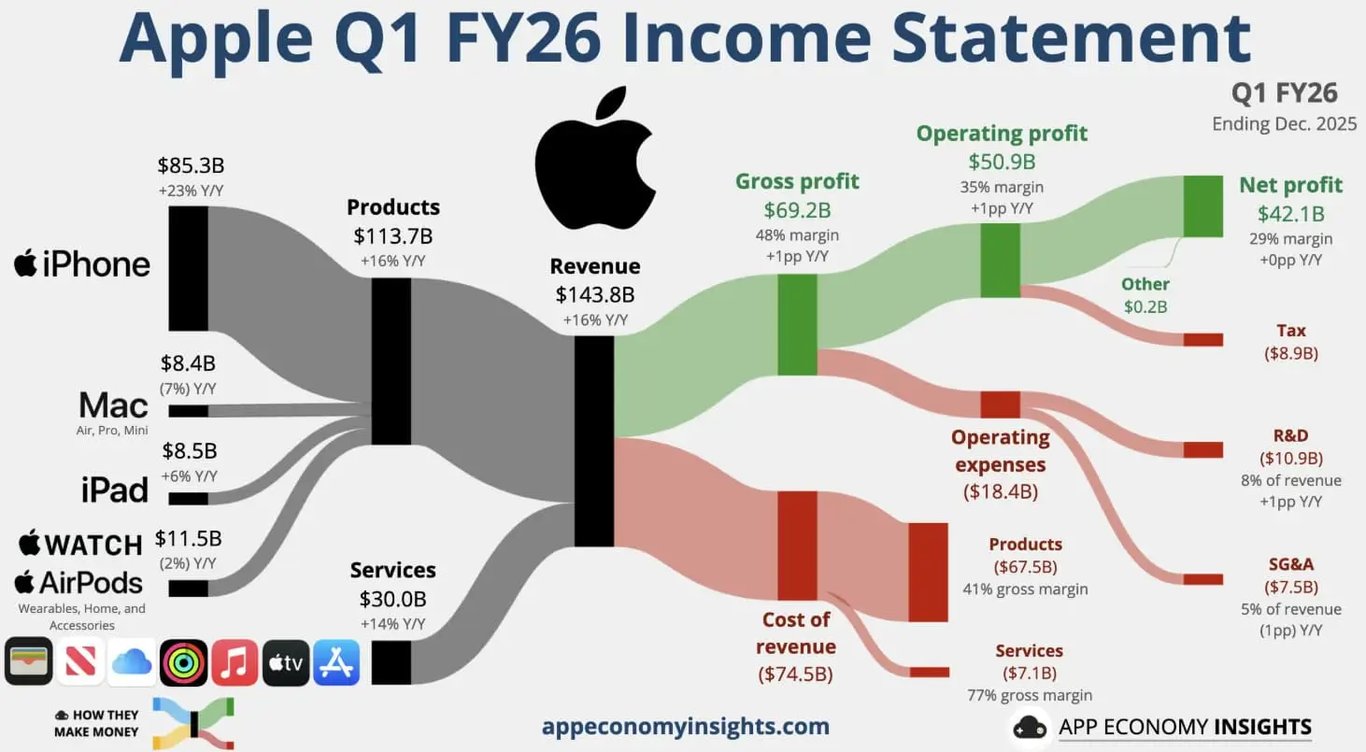

Mas, para o seu 1T26 do calendário fiscal, a companhia trouxe ótimos números — superando com boa margem as expectativas do mercado.

Suas receitas avançaram +16% na comparação com o ano passado, impulsionadas especialmente pelas fortes vendas do novo modelo do iPhone. O segmento do iPhone teve um crescimento impressionante de +23%, enquanto a área de serviços também apresentou um desempenho interessante, com expansão de +14% no mesmo período.

Para o próximo trimestre, a empresa trouxe alguns comentários e um guidance que deixou o mercado menos preocupado.

As receitas devem avançar entre +13% e +16%, enquanto o mercado esperava um crescimento de apenas +10%. Além do desempenho acima do esperado, a margem bruta que a empresa espera é de, em média, 48,5%, frente aos 47,5% esperados. Ou seja, tanto em ritmo de expansão quanto em custos, a Apple superou as expectativas.

Mesmo assim, em um horizonte mais longo, o mercado segue com muito receio do impacto que a disparada nos preços dos chips de memória terá nos resultados da empresa. Isso parece ter colocado um “teto” nas ações no curto prazo. Mesmo com o ceticismo do mercado, tanto os resultados do 1T26 quanto as projeções para o 2T26 são muito bons — impressionante para a tech menos charmosa do momento.

Tesla: isso realmente importa?

Após escrever sobre mais um trimestre de resultados frustrantes da Tesla, na última sexta-feira, 30, as ações da empresa dispararam +4,5% em um dia bastante negativo para os mercados globais. A alta vem depois de um comentário da Bloomberg sobre uma possível fusão com a SpaceX.

Ou seja, de carros elétricos, a narrativa passou para carros autônomos. De carros autônomos, a narrativa passou para robôs humanoides. Agora, o que abastece essa fogueira com gasolina é a possibilidade de fusão com a SpaceX. Os resultados dessa empresa realmente importam?

A Tesla apresentou resultados relativamente ruins no 4T25, mas que vieram levemente acima da expectativa do mercado (ou seja, bom para alguns).

As receitas com carros tiveram uma queda de -11% na comparação com o ano passado, refletindo uma desaceleração nos EUA diante das mudanças nos incentivos. Apesar do desempenho aquém no principal negócio, Geração de Energia e Serviços tiveram bons crescimentos de +25% e +18%, respectivamente.

Com isso, as receitas da companhia no trimestre tiveram um pequeno recuo de -3% em comparação com o 4T24. Apesar da queda, nem tudo foi ruim.

O grande destaque do trimestre foi a margem bruta em automóveis, que chegou a 18%, já excluindo os créditos, enquanto o mercado esperava uma margem bruta de apenas 14%.

Isso mostra que, apesar dos desafios com as vendas, a empresa continua ganhando tração na eficiência de seus custos. Apesar das margens melhores, o lucro líquido teve uma queda de -16% na comparação anual.

Números não impressionantes, mas as promessas seguem firmes. A companhia espera investir US$ 20 bilhões em 2026 — quase o dobro do que o mercado esperava. Esses investimentos devem ser distribuídos entre novas fábricas, capacidade computacional para IA e ganho de escala na parte de robótica e automação.

O objetivo da Tesla é já dar início à fabricação do Cybercab (o táxi autônomo da empresa) em abril de 2026. Além disso, ela espera ampliar a geografia de cobertura onde já atua (Austin).

Como de costume, uma companhia que tem planos bastante ambiciosos e uma visão quase revolucionária, mas que, em termos de números, fica aquém das ambições.

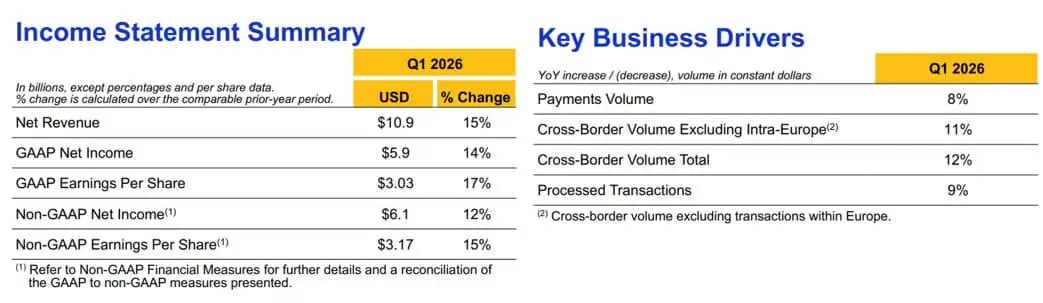

Visa: devagar, mas sempre

A Visa apresentou seus resultados do 1T26 (sim, mais uma empresa com o calendário errado). A companhia bateu as expectativas, trazendo um resultado maior do que o esperado, com as receitas avançando 15% e o lucro crescendo 12%. Ótimo jeito de começar o seu ano fiscal.

O desempenho da receita foi impulsionado principalmente pelo crescimento do processamento de dados, que registrou alta de +17%. Já o ponto fraco ficou com as transações internacionais: embora o número de transações tenha aumentado 12%, a receita desse segmento subiu apenas +6%.

O balanço da Visa tem um “Q” interessante porque é um dos resultados em que eu consigo trazer insights macro para o time de economia.

Os números da Visa (como os da Mastercard) mostram que os padrões de consumo e gastos no mundo seguem estável e saudável — mesmo que sem uma aceleração relevante.

O crescimento de 8% no volume de pagamentos, mesmo que em linha com o que vimos nos últimos trimestres, mostra que a economia global está normalizada, sem acelerações exageradas ou colapsos abruptos.

Com relação à alocação de capital, a Visa recomprou aproximadamente US$ 4 bi em ações no trimestre — tendo ainda US$ 21 bi em aberto no programa de recompra. Sua aquisição mais recente (relevante), a Pismo, começa a dar sinais de aceleração.

O que o mercado não gostou muito parece ter sido a desaceleração/queda dos volumes transacionados em débito nos EUA, que recuaram de 7,7% no 3T25 para 5,8% no 4T25.

No geral, um resultado levemente acima do esperado, mas que condiz com a empresa. Para os próximos trimestres, a Visa espera a continuidade de um crescimento de “low-double digits” (deve ser algo próximo de 12%) e busca um ganho de eficiência ainda maior para que o lucro cresça ainda mais.

Leia mais: Visa surpreende com solidez no 1T26 e consumo resiliente

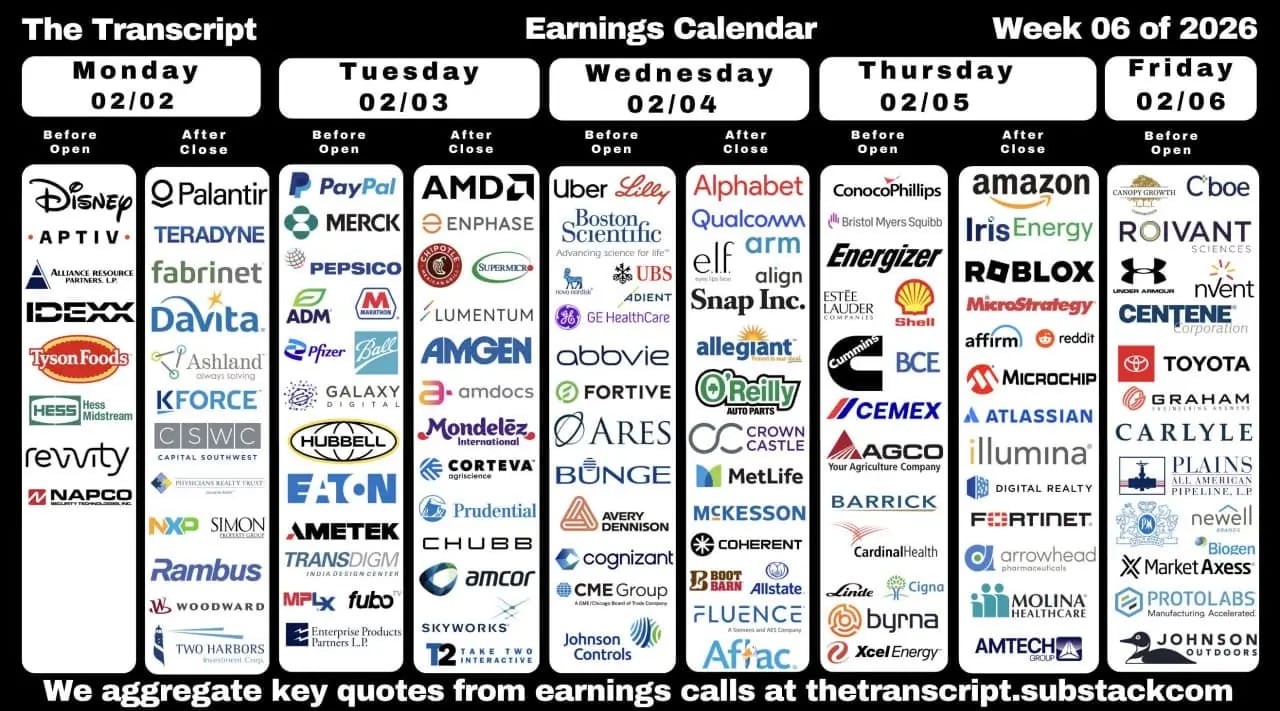

Resultados sem parar

Se esta semana já foi agitada, a próxima promete ser tanto quanto!

Teremos empresas badaladas, como a Palantir e a Eli Lilly (fabricante do Mounjaro). Das big techs, temos a nova queridinha do mercado, a Alphabet, e também a Amazon. No setor de chips, nomes como a AMD e a Qualcomm. Teremos até mesmo a mais querida da criançada: a Disney.