Taxa Selic hoje: veja o valor atual e o impacto nos seus investimentos

Descubra o valor atualizado da taxa Selic hoje, o que influencia sua variação e como ela afeta seus investimentos, empréstimos e a economia brasileira

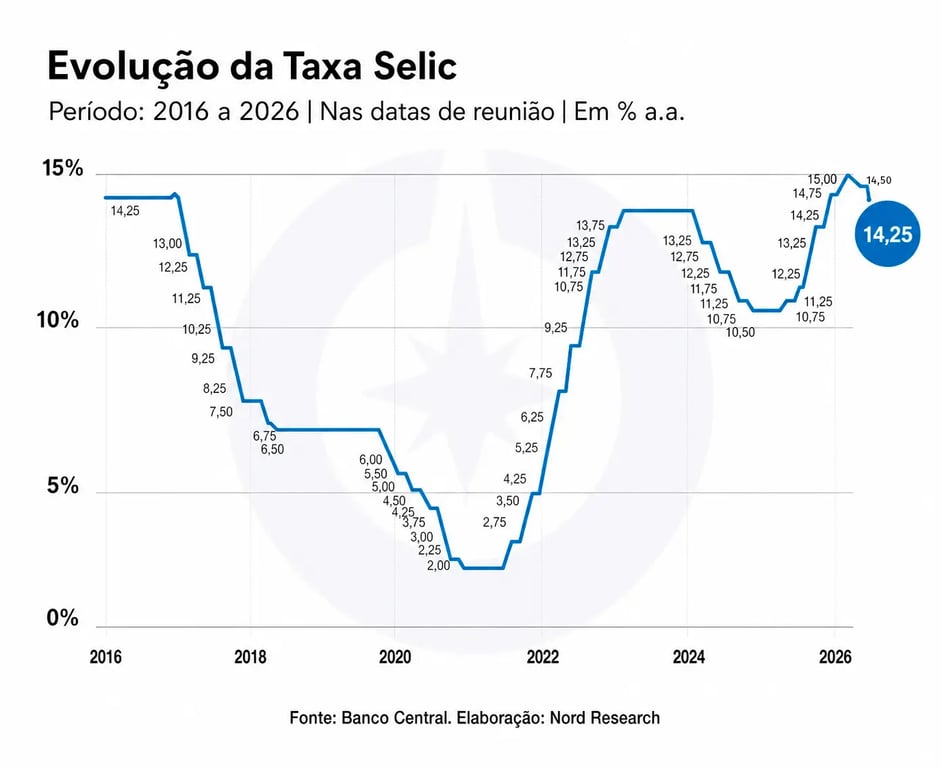

O Comitê de Política Monetária (Copom) decidiu reduzir a taxa básica de juros da economia, a taxa Selic, em 0,25 ponto percentual, passando de 14,50% para 14,25% ao ano. A decisão marca a terceira queda consecutiva do indicador.

A Selic é a taxa básica de juros da economia brasileira e serve de referência para todas as demais taxas no país. Por isso, ela afeta diretamente tanto o mercado financeiro quanto o seu bolso — de financiamentos imobiliários a aplicações em renda fixa.

A seguir, entenda como ela é decidida e quais reflexos essa mudança tem no seu bolso.

Sumário

- O que é a taxa Selic e por que ela é importante?

- Como funciona a taxa Selic na prática?

- Como a taxa Selic é definida?

- O que é o Copom?

- Por que a Selic sobe ou desce?

- Como a Selic afeta seus investimentos?

- Melhores investimentos para um cenário de Selic a 14,25%

- Quando será a próxima reunião do Copom?

- Histórico recente da taxa Selic

- Expectativas para a taxa Selic nos próximos anos

- Como acompanhar a taxa Selic diariamente?

O que é a taxa Selic e por que ela é importante?

A Selic (Sistema Especial de Liquidação e Custódia) é a taxa básica de juros da economia brasileira, usada como referência para empréstimos, financiamentos e aplicações de renda fixa.

Quando o Banco Central (BC) altera a Selic, ele busca influenciar o ritmo da economia visando controlar a inflação. Juros mais altos encarecem o crédito e reduzem o consumo, ajudando a conter a alta de preços.

Como funciona a taxa Selic na prática?

Quando o Copom altera a Selic, há um efeito cascata em toda a economia. Em linhas gerais, juros mais altos visam conter a inflação, enquanto juros mais baixos estimulam o crescimento.

A taxa impacta:

- empréstimos;

- financiamentos;

- aplicações em renda fixa;

- cartões de crédito.

Além de diversos outros instrumentos financeiros.

Quando a Selic sobe

- Crédito mais caro: financiamentos de imóveis e veículos aumentam de custo.

- Juros do rotativo e cheque especial sobem: dívida de cartão e conta corrente torna-se mais onerosa.

- Consumo desacelera: famílias reduzem gastos de maior valor.

- Renda fixa atrai: Tesouro Selic e CDBs pós-fixados ficam mais interessantes.

- Renda variável perde fôlego: ações e fundos de maior risco perdem apelo.

Quando a Selic desce

- Crédito mais acessível: empréstimos e financiamentos ficam mais baratos.

- Renda fixa reduz a atratividade: títulos conservadores rendem menos.

- Bolsa tende a subir: investidores buscam retornos maiores no mercado acionário.

- Economia ganha impulso: consumo e investimentos se expandem, mas com risco de pressão inflacionária.

Importante reforçar aqui que, embora juros menores sejam bons para o crescimento econômico, podem representar riscos se a inflação estiver alta ou descontrolada.

Como a taxa Selic é definida?

A taxa Selic é definida pelo Comitê de Política Monetária (Copom), um grupo formado por membros do Banco Central. A cada 45 dias, o comitê se reúne para analisar o cenário econômico e decidir se a taxa será mantida, aumentada ou reduzida.

Essa decisão leva em conta diversos fatores, como o nível da inflação, o comportamento do câmbio, os indicadores de atividade econômica e as expectativas do mercado. O objetivo principal é manter a inflação sob controle, dentro da meta estabelecida pelo Conselho Monetário Nacional (CMN).

A Selic funciona como uma âncora da política monetária. Ao ser ajustada, influencia diretamente o custo do crédito e o rendimento de aplicações financeiras, como a poupança e os títulos de renda fixa. Assim, ela impacta o consumo, o investimento e o ritmo da economia como um todo.

O que é o Copom?

O Copom é o órgão do Banco Central responsável pela política de juros. Formado pelo presidente e diretores do BC, ele analisa indicadores domésticos e internacionais antes de decidir sobre o nível da Selic.

Por que a Selic sobe ou desce?

Como mencionado, a taxa é ajustada pelo Banco Central com o objetivo principal de controlar a inflação. Quando os preços estão subindo acima da meta, a tendência é elevar a Selic para reduzir o consumo e conter a alta dos preços. Já em momentos de desaceleração da economia, o corte na Selic busca estimular o crédito, o investimento e a atividade econômica.

Outros fatores também são considerados, como o comportamento do dólar, o cenário internacional e a situação fiscal do país.

Como a Selic afeta seus investimentos?

A Selic é um dos principais referenciais do mercado financeiro e impacta diretamente a rentabilidade de diversos tipos de investimento.

Quando a Selic sobe, os investimentos em renda fixa pós-fixada se tornam mais rentáveis. Ao mesmo tempo, aplicações conservadoras, como a poupança, também sofrem alterações no rendimento.

Por outro lado, a alta da Selic pode desvalorizar ativos de renda variável, já que o custo do crédito sobe e o apetite por risco diminui. Fundos imobiliários e ações, por exemplo, tendem a sofrer pressão em cenários de juros elevados. Já quando a Selic cai, o efeito se inverte, favorecendo o mercado acionário e reduzindo os ganhos em aplicações mais conservadoras.

Melhores investimentos para um cenário de Selic a 14,25%

Com a Selic ainda em patamar elevado, a renda fixa pós-fixada segue sendo o porto seguro da carteira.

A recomendação é o Tesouro Selic — não o fundo Selic. A diferença está no come-cotas: o imposto cobrado a cada seis meses nos fundos corrói o rendimento de forma significativa no longo prazo. Com liquidez diária e sem essa cobrança ao longo do caminho, o Tesouro Selic leva vantagem clara.

Para quem quer buscar retorno acima do CDI, o IPCA+ pelo Tesouro Direto é a alternativa mais segura neste momento. As taxas seguem nas máximas históricas e o carrego — ou seja, o rendimento acumulado ao longo do tempo — trabalha a favor do investidor. O cuidado aqui é com o prazo: títulos muito longos carregam mais risco de marcação a mercado negativa se o cenário de inflação piorar.

Prefixados exigem cautela. Com risco real de inflação e eleições à vista, travar uma taxa hoje pode ser uma armadilha se o cenário mudar. Para quem tem apetite a risco, uma posição pequena pode fazer sentido — mas nada além disso.

Os fundos imobiliários surgem como a alternativa mais interessante para quem quer ir além da renda fixa: preços descontados em relação ao valor patrimonial, rendimentos mensais isentos de imposto de renda e um imóvel como lastro. Neste momento, rendem mais do que o crédito privado com risco consideravelmente menor.

Já a bolsa e o crédito privado ficam fora das prioridades. O equity premium — o quanto as ações rendem a mais do que a renda fixa — está nas mínimas históricas, o que tira a atratividade da renda variável. E o crédito privado combina prêmios nas mínimas com risco de calote em alta: uma equação desfavorável para o momento.

Quando será a próxima reunião do Copom?

A próxima reunião do Comitê de Política Monetária (Copom) está marcada para os dias 4 e 5 de agosto de 2026.

Histórico recente da taxa Selic

Em 2024, o ano começou com a Selic em 11,25% ao ano. Nos primeiros meses, o Copom iniciou uma trajetória de redução gradual, levando a taxa para 10,75% em março e para 10,50% em maio. Essa política de afrouxamento monetário visava estimular a atividade econômica diante de um ambiente de inflação sob controle.

No entanto, a partir de setembro, diante de novas pressões inflacionárias e deterioração das expectativas do mercado, o Copom reverteu o movimento e voltou a subir os juros, encerrando 2024 com a Selic em 12,25%.

Em 2025, o ciclo de alta continuou de forma mais acelerada. A Selic subiu para 13,25% em janeiro, passou para 14,25% em março e chegou a 15% em junho — o patamar mais elevado em quase 20 anos. A partir daí, o Banco Central optou por manter a taxa nesse nível nas reuniões seguintes, incluindo a primeira reunião de 2026.

Em 18 de março de 2026, o Copom deu início ao ciclo de queda ao reduzir a Selic para 14,75% — a primeira baixa desde maio de 2024.

Em 17 de junho de 2026, veio o terceiro corte consecutivo: a taxa recuou mais 0,25 ponto percentual, chegando a 14,25% ao ano. Apesar da queda, o patamar ainda é elevado e o Banco Central deixou claro que os próximos passos dependem da evolução da inflação e do cenário externo, especialmente dos conflitos no Oriente Médio.

O Brasil se firmou como o país com o 2º maior juro real do mundo, abaixo apenas da Rússia e acima de Turquia e México, conforme levantamento do MoneYou em parceria com a Lev Intelligence.

Expectativas para a taxa Selic nos próximos anos

De acordo com o Relatório Focus, divulgado em 13 de julho de 2026, as projeções para a Selic para 2026, 2027, 2028 e 2029 permaneceram estáveis em 14%, 12% e 10,50% e 10%, respectivamente.

A curva de juros do mercado precifica uma Selic para o final de 2026 ao redor de 14,02%, ante 14,33% na divulgação anterior.

Como acompanhar a taxa Selic diariamente?

Você pode acompanhar a taxa Selic diariamente no site do Banco Central do Brasil. Basta aplicar o filtro da data que você quer descobrir o valor da taxa de juros.

No blog da Nord Investimentos você também pode acompanhar a Selic, além de análises e relatórios sobre cenário macroeconômico, tendências de juros e estratégias de investimento baseadas na política monetária. É uma forma prática de entender não apenas o número do dia, mas o que ele significa para os seus investimentos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.