Tapestry compra Capri Holdings (CPRI), dona da Michael Kors e Versace

A Tapestry (TPR; TPRY34), proprietária de grifes como Coach e Kate Spade, comprou a Capri Holdings (CPRI; CAPH34); veja nossa recomendação

Boa surpresa

No dia 15 de julho, publicamos, por meio desta newsletter, uma recomendação de compra aos nossos leitores. Falamos da Capri Holdings (CPRI), uma empresa que atua no segmento de moda de luxo.

Na quinta-feira, 10 de agosto, fomos positivamente surpreendidos pelo anúncio, por parte da Tapestry, sobre a intenção de comprar as operações da Capri Holdings (CPRI), pagando um gordo prêmio em cima do preço de tela.

Na carteira do Nord Global, já tivemos a oportunidade de investir na Tapestry (TPR), posição que trouxe um ganho de +97,7% aos nossos assinantes na época.

Detalhes da venda

A Tapestry (TPR) pagará US$ 8,5 bilhões, ou US$ 57,00 por ação, em dinheiro, para os acionistas da Capri Holdings (CPRI), mas a data não foi divulgada. A expectativa é que a transação esteja totalmente fechada no segundo semestre do próximo ano.

A fusão das duas companhias resultará em um grande conglomerado no ramo de moda de luxo, com seis marcas muito conhecidas pelo público em geral.

O faturamento combinado das empresas deve chegar próximo a US$ 12 bilhões por ano, colocando a Tapestry na quarta colocação no ranking das maiores companhias desse segmento, com uma participação de mercado próxima de 5%.

Nossa visão sobre a oferta

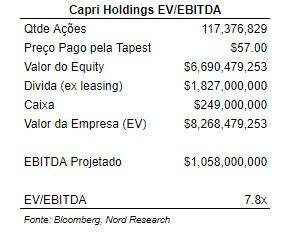

Ao preço de US$ 57,00 — que foi ofertado pela Tapestry (TPR) —, vemos as ações da Capri Holdings (CPRI) negociadas a 7,8x EV/EBITDA, como demonstra a tabela abaixo.

Ao longo dos últimos cinco anos, as ações da Capri Holdings (CPRI) poucas vezes negociaram a um múltiplo EV/EBITDA acima desse patamar. Na verdade, a média desse período está em 7x.

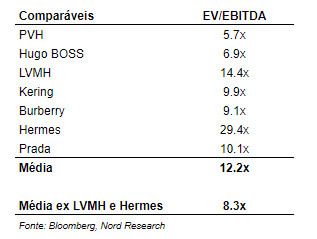

Em relação às empresas comparáveis, acreditamos que o múltiplo pago à Capri Holdings (CPRI) está justo.

Ao analisarmos as empresas mais próximas, do ponto de vista de negócio, e excluirmos nomes que consideramos supervalorizados, como LVMH e Hermès, chegamos a um múltiplo de 8,3x, bastante próximo do que foi pago pelas operações da Capri.

Levando em consideração esses dados, acreditamos que o valor oferecido pelas operações da Capri Holdings (CPRI), no contexto atual, foi relativamente justo.

O que fazer?

Na quinta-feira desta semana, pela manhã, recomendamos aos nossos clientes que efetuassem a venda das ações da Capri Holdings (CPRI), visto que logo na abertura elas já se valorizavam mais de 55%, bem próximas do valor de US$ 57,00 por ação.

Não acreditamos que faz sentido esperar o negócio ser concluído para receber o valor proposto, dado que isso pode demorar muitos trimestres e outras oportunidades de investimento podem surgir no meio do caminho, ou seja, nossos assinantes podem alocar melhor esse dinheiro.

Também acreditamos que, neste momento, não faz sentido trocar a posição que tínhamos em CPRI para as Ações da Tapestry (TPR).

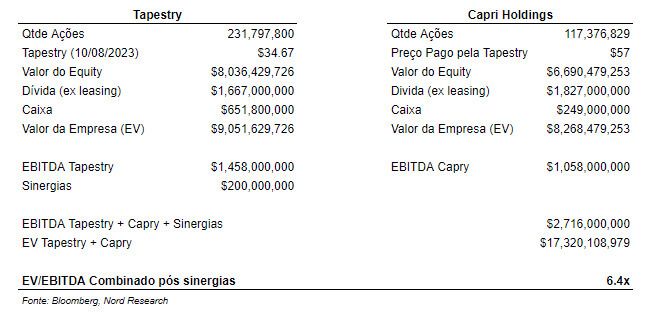

Com as operações combinadas, o que deve levar algum tempo, considerando o preço de tela atual da Tapestry (TPR), a empresa negocia a algo próximo de 6,4x, como mostra a tabela abaixo.

Levando em consideração o risco de execução das sinergias e o cenário atual, acreditamos que esse múltiplo EV/EBITDA não é barato o suficiente para justificar o investimento em Tapestry (TPR), apesar de gostarmos bastante da empresa e da combinação proposta.

Outro ponto que deve ser analisado diz respeito ao aumento da alavancagem financeira da empresa.

Para fechar a transação, a Tapestry (TPR) negociou com um sindicato de bancos uma linha de crédito de US$ 8,5 bilhões.

Apesar da combinação dos negócios, em nossa visão, ser capaz de gerar bastante caixa para fazer frente à amortização da dívida, esse aumento no endividamento da Tapestry (TPR) leva a empresa a negociar em um múltiplo Dívida Líquida/EBITDA de 3,4x, que consideramos um pouco agressivo no curto prazo.

Conclusão

Quando adicionamos a Capri Holdings à nossa carteira, menos de 1 mês atrás, víamos grande potencial de re-rating nas ações da empresa no médio e longo prazo.

Em nosso relatório, destacamos que as ações estavam extremamente descontadas no mercado, sendo que a empresa mostrava bons resultados e perspectivas, o que não fazia sentido.

Obviamente, não tínhamos ciência dessa transação, apenas enxergamos uma oportunidade de investir em uma boa empresa, com excelente futuro e considerável margem de segurança. A oferta por parte da Tapestry apenas provou nossa análise correta.

Recomendamos aos nossos assinantes e leitores a venda total da posição em Capri Holdings (CPRI), que deve levar a maioria a obter um ganho superior a +50% em poucas semanas.