Lucro da Taesa (TAEE11) cresce 2% no 2T e anuncia R$ 299 mi em proventos

Empresa mantém alavancagem acima de seus pares e registra lucro líquido de R$ 299 milhões no trimestre, leve alta de +2%

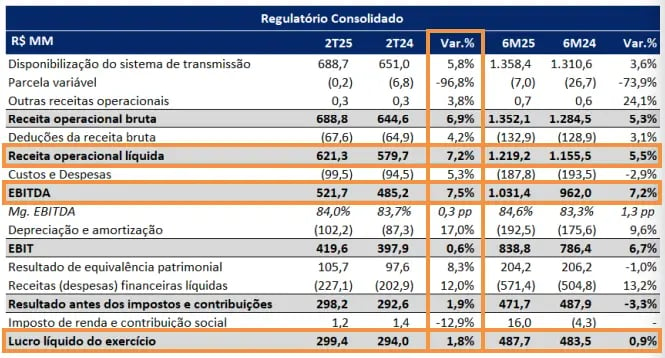

A Taesa (TAEE11) atingiu uma receita líquida de R$ 621 milhões no 2T25, alta de +7%. O Ebitda foi de R$ 522 milhões, crescimento de +8%, enquanto o lucro líquido atingiu R$ 299 milhões, alta de +2%. Todos os resultados comparados ao mesmo período do ano anterior.

A receita líquida da Taesa atingiu R$ 621 milhões no trimestre, alta de +7%, em função, principalmente, do aumento da receita de transmissão, que foi impulsionada pela entrada em operação comercial de Pitiguari e dos reforços da Novatrans.

Vale destacar que os efeitos foram compensados, parcialmente, pelo ajuste negativo do IGP-M no ciclo RAP 2024-2025 para as concessões de categoria 2 (já o reajuste do IPCA foi positivo no mesmo ciclo para as concessões de categoria 3).

No trimestre, os custos PMSO (pessoal, material, serviço de terceiros e outros) da transmissora subiu +5% (menos que a receita). Desta forma, o Ebitda da transmissora de energia totalizou R$ 522 milhões, aumento de +8% em relação ao mesmo período de 2024.

Já as despesas com depreciação e amortização tiveram incremento de +11%, enquanto o resultado financeiro (negativo) subiu +12%, contribuindo para que o lucro líquido da Taesa ficasse praticamente estável, em R$ 299 milhões (leve alta de +2%).

Por fim, a companhia encerrou o trimestre com dívida bruta de R$ 10,4 bilhões e um caixa de R$ 902 milhões – resultando em uma dívida líquida de R$ 9,5 bilhões. Com isso, o indicador de alavancagem (dívida líquida/Ebitda) se manteve em 4,1x.

Taesa (TAEE11) anuncia R$ 299 em JCP

Junto ao resultado divulgado, a Taesa anunciou o pagamento de R$ 299 milhões em JCP (ou seja, equivalente a 100% do lucro líquido regulatório), equivalente a R$ 0,87 por unit. A data-com será no dia 18 de agosto e o pagamento no dia 27 de novembro de 2025.

Considerando os últimos 12 meses, o dividend yield da transmissora é de 8,3%.

Quais as perspectivas para a Taesa (TAEE11) em 2025?

A alavancagem financeira da Taesa é a maior entre seus pares no segmento de transmissão de energia (ISA Energia e Alupar), mesmo com um menor número de projetos em construção em relação à ISA Energia, que possui a menor alavancagem dentre as três.

Além disso, a Taesa possui o menor prazo de concessão médio e ainda tem 60% de sua receita atrelada ao IGP-M, que apresentou deflação em alguns períodos anteriores.

Sendo assim, acreditamos que a necessidade de novos investimentos e sua alavancagem atual poderão acabar afetando sua capacidade futura de distribuição de dividendos.

Vale a pena comprar Taesa (TAEE11) após o 2T25?

Mesmo com os resultados em leve crescimento, os pontos de atenção mencionados anteriormente afastam nosso interesse nas ações da Taesa neste momento.