SUZB3: por que não estamos confiantes com o potencial de crescimento da Suzano?

Preços de celulose mais baixos geraram resultados fracos para Suzano no 2T23

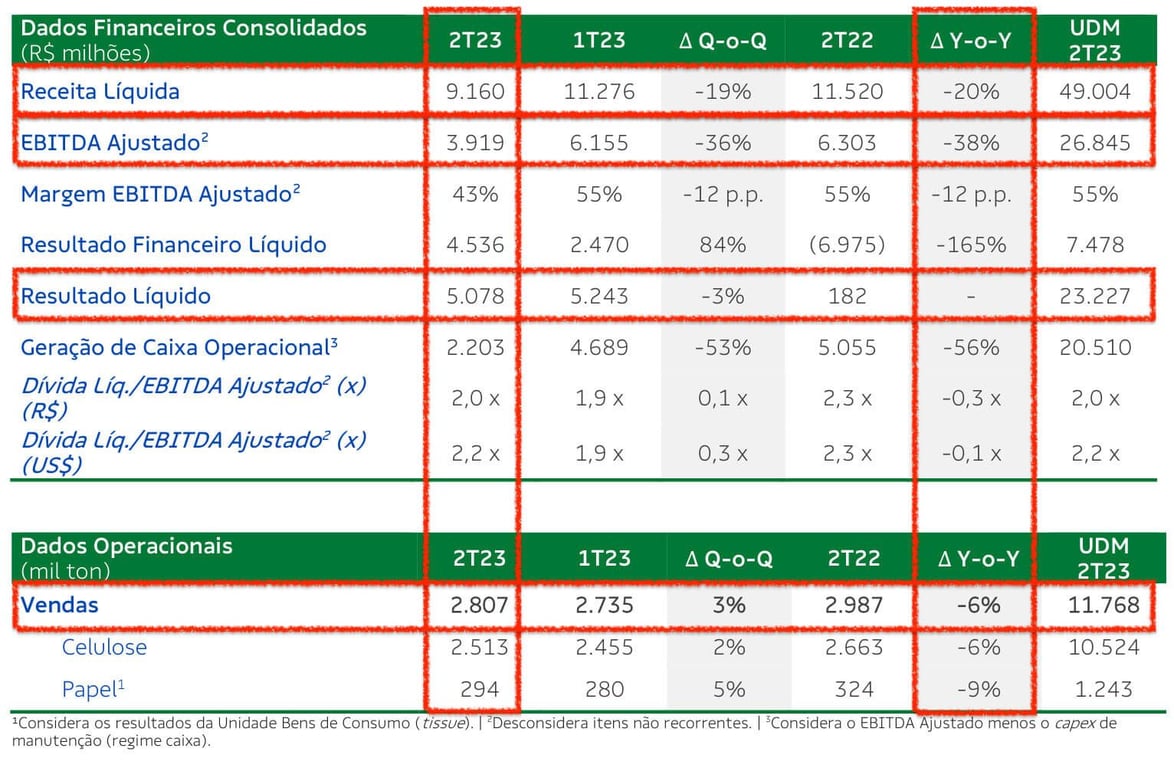

Com a queda do preço da celulose, a Suzano (SUZB3) reportou resultados um pouco abaixo das estimativas, exceto o lucro líquido, que surpreendeu positivamente.

No 2T23, a receita da Suzano teve queda de -20%, o Ebitda -38% e o lucro passou de R$ 182 milhões para R$ 5 bilhões, aumento de +2.690% em relação a igual período do ano passado.

Já na comparação com o 1T23, a receita recuou -19%, o Ebitda -36% e o lucro -3%.

Por que Suzano faturou menos?

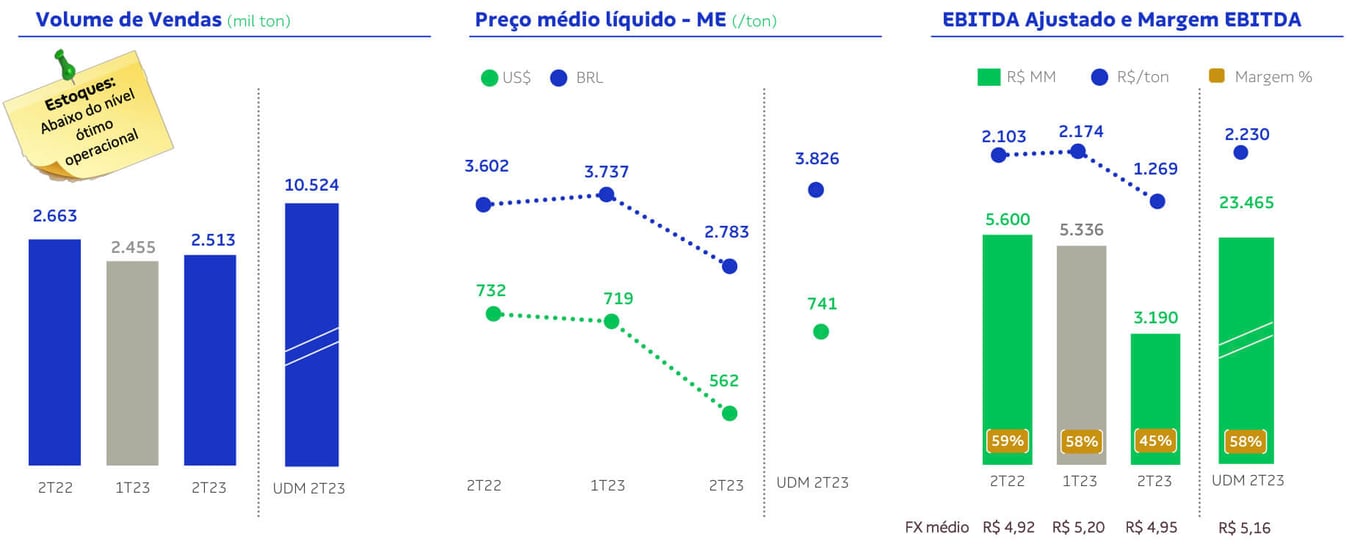

Na comparação anual e trimestral, a queda da receita foi reflexo principalmente dos preços mais baixos da celulose, como vemos no gráfico a seguir.

Com a queda do volume de vendas e do preço da commodity, a receita do negócio de celulose da Suzano, que possui maior representatividade nos resultados, reportou uma queda de -25%.

Já no negócio de papel, a receita teve uma leve alta de +2% versus o 2T22, refletindo os maiores preços, que compensaram a queda de -9% do volume de vendas.

Ebitda recua -38%

Refletindo o desempenho dos negócios da Suzano e pressionado pelos maiores custos e despesas e pela desvalorização do dólar, o Ebitda da companhia recuou -38% com um margem de 43% (-12 p.p. vs o 2T22).

O forte crescimento do lucro líquido no 2T23 foi impulsionado pelo resultado financeiro positivo de R$ 4,5 bilhões graças à valorização cambial e à queda dos juros longos.

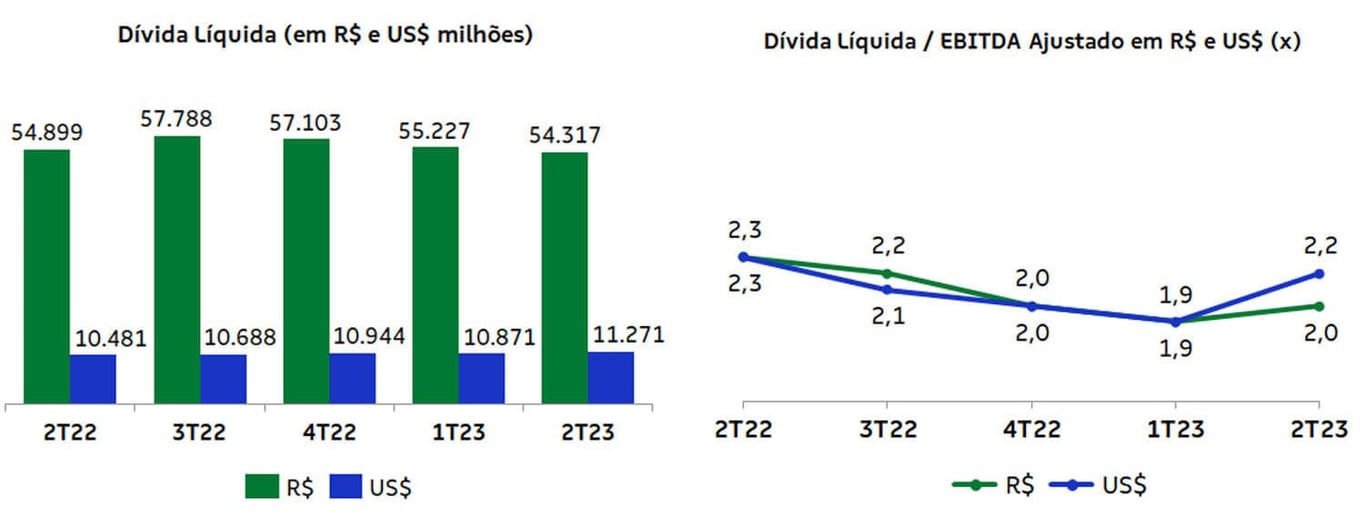

Endividamento estável

Do lado do endividamento, a Suzano encerrou o 2T23 com uma alavancagem de 2,2x Ebitda (em dólar), praticamente estável quando comparamos com o mesmo período do ano passado.

SUZB3 dividendos

Com uma política de distribuição de proventos anual, a expectativa é de que a Suzano distribua dividendos mais magros para os seus acionistas este ano.

A companhia ainda não fez nenhum anúncio de distribuição de dividendos, o cenário desfavorável para a empresa nos últimos trimestres reflete em uma geração de caixa mais baixa.

O dividend yield projetado para o fim deste ano de Suzano é de apenas 2,8%, algo em torno de R$ 0,70 por ação.

<!--FORM-->

Desempenho das ações SUZB3

Apesar da recuperação recente, as ações da Suzano não vêm tendo um momento positivo desde o final do ano passado. Até 2 de agosto de 2023, SUZB3 ainda acumulava queda de -18,8% desde a sua máxima em 52 semanas.

A expectativa de crescimento da oferta de celulose no mundo para os próximos anos é um fator relevante porque pressiona o preço da celulose para baixo e reduz a visibilidade de SUZB.

Apesar de negociar a múltiplos baixos, 4x Ebitda e 2x lucro, não vemos a Suzano como uma oportunidade, dadas as perspectivas negativas para os resultados nos próximos anos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.