Lucro da Suzano (SUZB3) cai -32% no 1T26, com impacto do câmbio

A Suzano (SUZB3) divulgou seus resultados do 1T26, com queda na receita, Ebitda e lucro líquido na comparação anual. Veja nossa análise completa

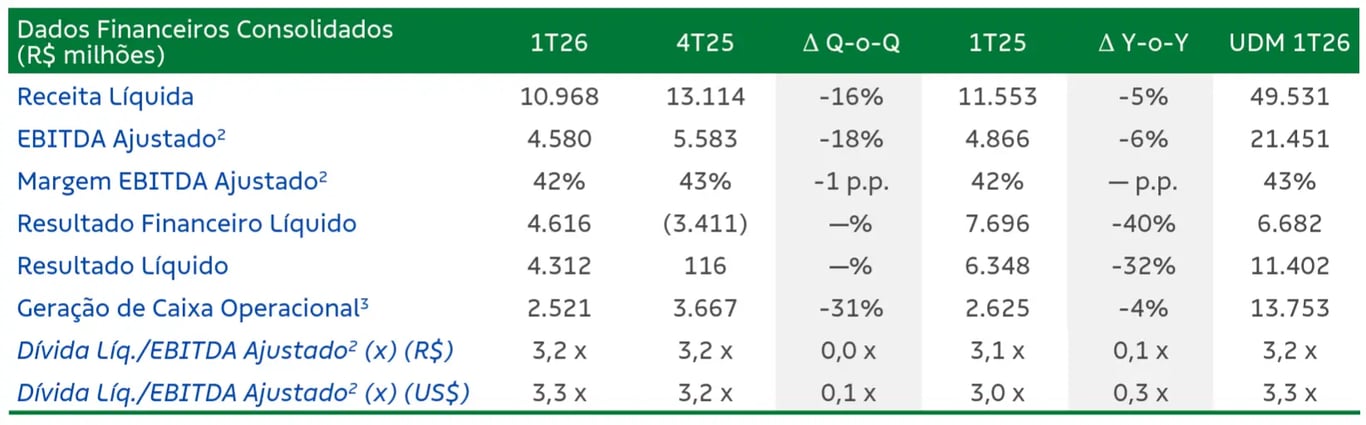

A Suzano (SUZB3) divulgou seus resultados do 1T26, com queda na receita, Ebitda e lucro líquido na comparação anual.

Apesar do aumento no volume vendido de celulose, a valorização do real frente ao dólar pressionou os resultados da companhia.

Confira a análise completa e se vale a pena investir na Suzano em 2026.

Destaques operacionais e financeiros

A Suzano registrou receita líquida de R$ 10,9 bilhões no 1T26, queda de -5% na comparação anual. O Ebitda foi de R$ 4,6 bilhões, recuo de -6% a/a. Já o lucro líquido somou R$ 4,3 bilhões, queda de -32% em relação ao 1T25.

No 1T26, a companhia apresentou aumento de +7% a/a no volume vendido de celulose. Mesmo com a estabilidade do preço médio da celulose (+1% a/a), a desvalorização do dólar frente ao real pressionou a receita. Assim, a receita líquida de celulose recuou -3% a/a.

Por outro lado, o custo-caixa de produção de celulose, desconsiderando paradas, caiu -8% a/a. O movimento foi beneficiado pela desvalorização do dólar sobre os preços dos insumos.

Refletindo esses fatores, o Ebitda da celulose totalizou R$ 4 bilhões, com leve recuo de -5% na comparação anual.

O negócio de Papel apresentou desempenho mais fraco. A receita líquida caiu -11% e o Ebitda recuou -14%. O movimento reflete menores volumes (-3% a/a) e preços mais baixos (-8% a/a) no período.

Diante dessa dinâmica, a receita líquida consolidada da Suzano totalizou R$ 11 bilhões, queda de -5% a/a.

O Ebitda ajustado atingiu R$ 4,6 bilhões, recuo de -6% a/a. A margem Ebitda caiu 1 ponto percentual, ficando em 42% no 1T26.

Refletindo esse cenário e a maior despesa com depreciação, o lucro líquido alcançou R$ 4,3 bilhões, queda de -32% na comparação anual.

A dívida líquida encerrou o trimestre em R$ 68 bilhões, leve redução de 2% t/t. O indicador dívida líquida/Ebitda ajustado ficou em 3,3x em dólares, acima dos 3,2x do trimestre anterior. A maior parte da dívida, 88%, segue atrelada à moeda estrangeira, refletindo a natureza exportadora da empresa.

O fluxo de caixa livre foi negativo em R$ 2,1 bilhões, impactado pelo resultado operacional mais fraco e pelo pagamento de dividendos e recompra de ações no período.

Por fim, a Suzano reportou ROIC de 10,1% no 1T26, com recuo de -1,4 p.p. na comparação trimestral e de -3,7 p.p. versus o 1T25.

Perspectivas futuras da Suzano (SUZB3)

O consenso do mercado para 2026 aponta crescimento de +9% na receita e +10% no Ebitda, mas queda de -40% no lucro líquido. As estimativas consideram manutenção de volumes e preços, mas são impactadas pela desvalorização do dólar e por despesas financeiras ainda elevadas.

Vale a pena investir na Suzano (SUZB3)?

Apesar da boa gestão e do potencial de expansão da capacidade produtiva, a Suzano segue exposta à volatilidade dos preços internacionais da celulose. Além disso, a alavancagem, combinada ao ambiente persistente de juros elevados e às incertezas do cenário macroeconômico global, reforça nossa visão neutra para a ação SUZB3.

Quem é a Suzano (SUZB3)?

Com 100 anos de história, a Suzano é a maior fabricante de celulose do mundo, uma das maiores produtoras de papel da América Latina e líder do mercado de papel higiênico no Brasil (~24% de market share).

Com capacidade produtiva de 13,4 milhões de toneladas de celulose de mercado, detém 13% da capacidade global, o dobro do segundo maior produtor. As condições favoráveis de solo, clima e desenvolvimento genético no Brasil permitem um ciclo de produção de eucalipto significativamente mais curto.

Essa vantagem, somada à larga escala operacional, resulta em custos de produção mais baixos em comparação aos demais players globais.

Qual o dividend yield da Suzano (SUZB3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Suzano encontra-se em 2,6%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.