Superquarta: petróleo e guerra mudam expectativas para a Selic

Alta do petróleo reacende temores de inflação e muda expectativas para a Selic. Entenda o que está em jogo na decisão do Copom e do Fed

A próxima semana pode redefinir o rumo dos juros e dos mercados — no Brasil e no mundo. Na quarta-feira, 18, teremos a chamada Superquarta, quando Brasil e Estados Unidos anunciam suas decisões de política monetária. Em condições normais, o evento já seria suficiente para concentrar todas as atenções do mercado. Mas o cenário atual está longe de ser normal.

Nos últimos dias, a escalada do conflito no Oriente Médio trouxe um novo elemento de risco para a economia global: o petróleo voltou a disparar e reacendeu temores inflacionários justamente no momento em que vários países começavam a discutir cortes de juros.

O resultado foi imediato.

O que parecia praticamente certo há poucas semanas, o início de um ciclo de queda da Selic, agora voltou a ser questionado pelo mercado. As expectativas mudaram rapidamente, as curvas de juros se ajustaram e os investidores passaram a recalibrar seus cenários.

Em outras palavras: chegamos à Superquarta com muito mais dúvidas do que convicções.

A seguir, comentamos o que está acontecendo com juros, inflação e expectativas em um ambiente cada vez mais sensível a choques geopolíticos.

Mercado passa a duvidar de corte da Selic

A próxima Superquarta está se aproximando. Na próxima quarta-feira, 18, teremos decisões de juros no Brasil e nos EUA. Será que veremos cortes de juros? Vamos responder.

Impacto da alta do petróleo

Desde o início do conflito entre EUA e Irã e a consequente trava no tráfego de petróleo pelo Estreito de Ormuz, trajeto responsável por cerca de 20% de toda a exportação da commodity no mundo, vimos o petróleo disparar, alcançando os atuais US$ 103 no momento em que escrevo este texto.

Essa disparada do petróleo reacendeu os riscos para a inflação global, gerando incertezas para as economias que já estavam se organizando para cortar juros nas próximas semanas/meses.

O Brasil é um dos maiores exemplos entre essas economias, já que, na última decisão de juros, o Copom afirmou que “o Comitê antevê, em se confirmando o cenário esperado, iniciar a flexibilização da política monetária em sua próxima reunião”.

Até sublinhei a parte “em se confirmado o cenário esperado”. Afinal de contas, o Copom nem imaginava que, dias antes da sua reunião de março, estaríamos com essas incertezas sobre o petróleo em meio à guerra no Oriente Médio.

Somado à pressão nos preços do petróleo no mercado internacional, a Petrobras anunciou, nesta última sexta-feira, 13, aumento do diesel em R$ 0,38 o litro para distribuidoras, uma alta de 11,7%.

“Em se confirmando o cenário esperado”... Novamente, repito essa frase, porque esse não era o cenário esperado e, por isso, o mercado, que colocava 100% de chance de corte da Selic em 0,50 p.p. para a próxima reunião, agora cogita manutenção. Isso mesmo.

Nova precificação da curva de juros

No momento em que escrevo este texto, na tarde de sexta, a curva de juros precifica corte de 0,1724 p.p. da Selic, ou seja, uma probabilidade de 69% para corte de 0,25 p.p. e de 31% para manutenção de juros.

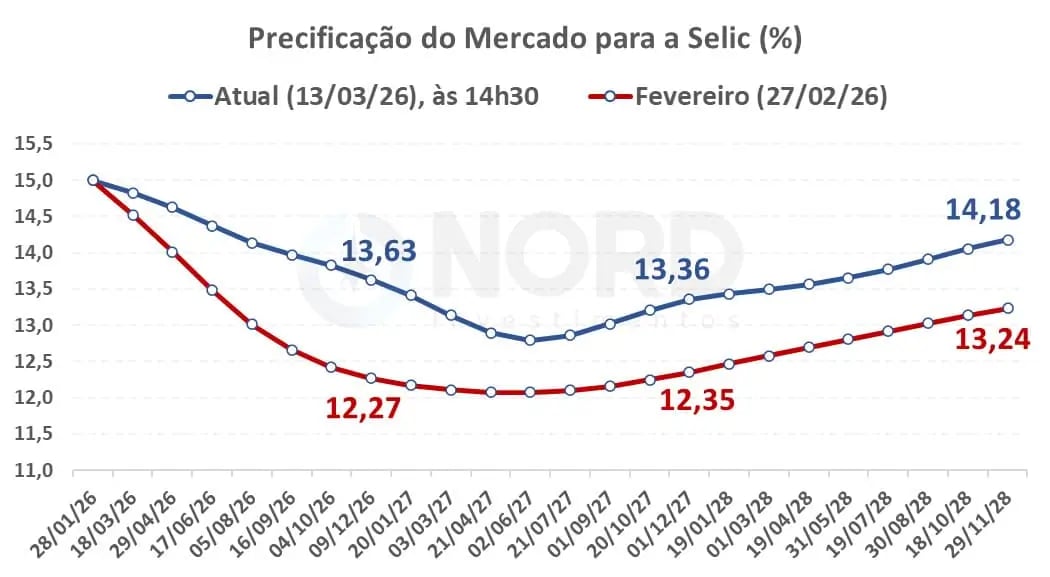

Para o final do ano, o mercado passou a precificar uma Selic de 13,63%, bem acima dos 12,27% precificados há apenas duas semanas, no final de fevereiro. Para o final de 2027, a Selic está precificada em 13,36%, também bem acima dos 12,35% precificados há duas semanas.

Apesar dessa dúvida do mercado, vejo como mais provável um corte da Selic na semana que vem, mas de 0,25 p.p., em razão do processo de desaceleração gradual da inflação e do câmbio comportado em torno de R$ 5,20 a R$ 5,30.

Antes de debatermos como investir em meio a esse cenário, vamos olhar, também, para as expectativas de juros nos EUA.

O que esperar da decisão de juros nos EUA

Em relação aos EUA, todos já sabiam que não veríamos cortes de juros na reunião de março. No entanto, grande parte do mercado acreditava em cortes no segundo semestre sob o novo comandante do Fed, Kevin Warsh, que assume em junho.

Probabilidades de cortes

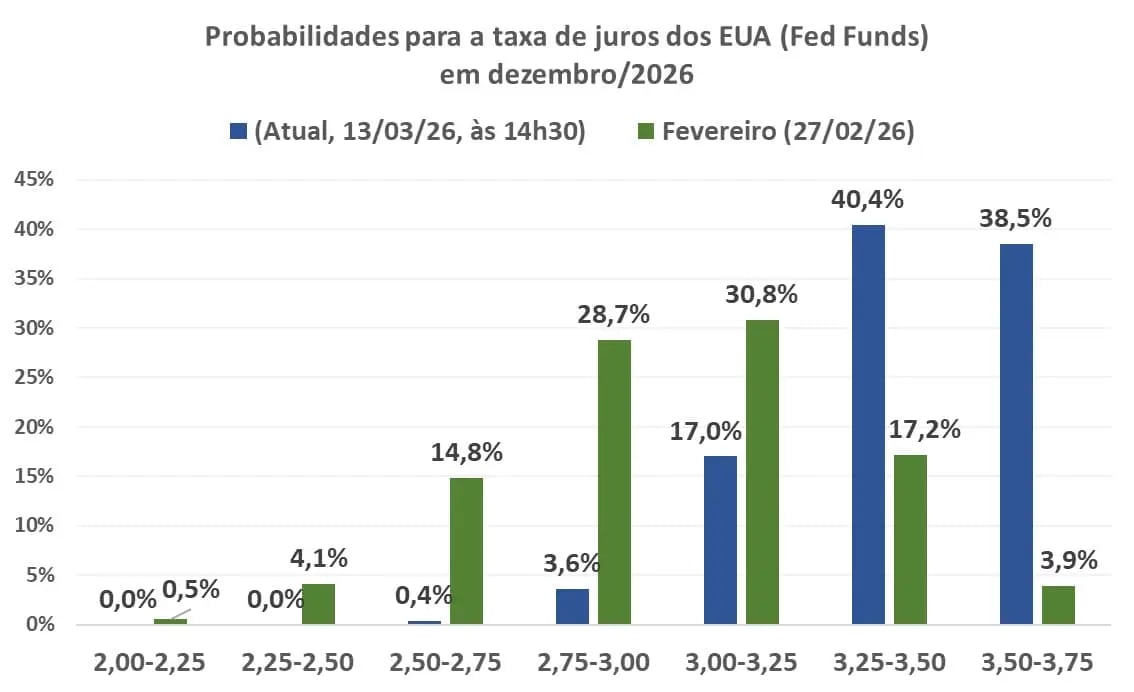

No gráfico abaixo, vemos que, há duas semanas, no final de fevereiro, o mercado colocava uma probabilidade de apenas 3,9% para a manutenção do Fed Funds (a Selic dos EUA) até o final do ano. Hoje, no entanto, a chance para a manutenção de juro até dezembro subiu para 38,5%.

Com o juro americano atualmente na faixa de 3,75% a 3,50%, o mercado ainda coloca chances para um corte (40,4%) ou de dois cortes (17%) de 0,25 p.p.

Novo cenário com Kevin Warsh

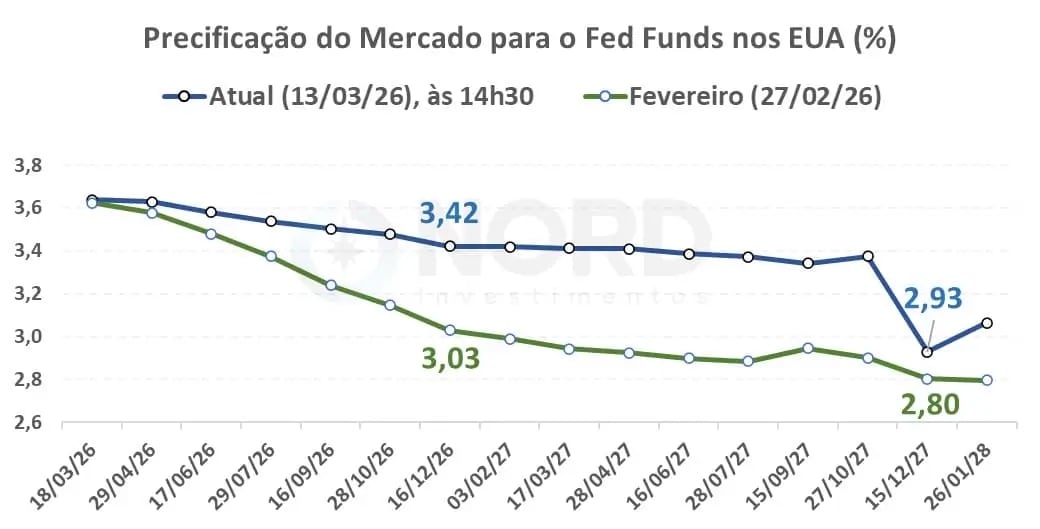

A partir dessas probabilidades, a curva de juros está da seguinte forma, projetando, para o final de 2026, uma taxa de 3,42% (em razão da dúvida entre um ou dois cortes); há duas semanas, a projeção era de uma taxa de 3%.

Vale reforçar que o juro neutro dos EUA, ou seja, aquele que não acelera nem desacelera a inflação, é estimado em 3%. Isso significa que o mercado entende que o Federal Reserve precisa manter o juro acima do neutro para conter as pressões inflacionárias.

Mas, afinal, como está a inflação dos EUA e do Brasil?

Como está a inflação no Brasil

IPCA-15 e serviços subjacentes

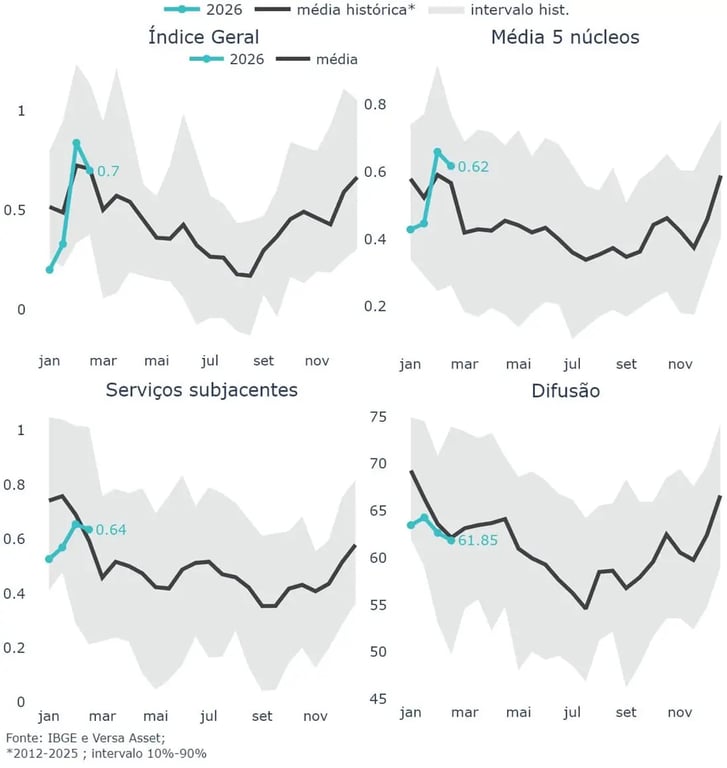

O IPCA-15 referente a fevereiro, o mais recente divulgado nesta semana, subiu +0,70%, acima das expectativas de +0,64%. Mais importante do que olhar esse número é observar os detalhes por dentro do dado, para termos uma melhor noção de como a inflação pode se comportar nos próximos meses.

Quando olhamos para dentro do dado, vemos que os serviços subjacentes, a parte mais importante para entendermos a tendência da inflação nos próximos meses, avançaram +0,64%, ante expectativas de +0,59%. Esse número representa uma alta anualizada de +6,1% (tirando os efeitos sazonais), ou seja, um número alto.

Núcleos de inflação

Os núcleos também mostram pressões, com resultado de +0,62%, representando uma alta anualizada de +5% (também sem efeitos sazonais).

Ou seja, temos sim observado uma desaceleração da inflação desde o ano passado, mas não estamos falando de números super tranquilos. No acumulado em 12 meses, a inflação está em +3,8%.

Além disso, vale lembrar que, para os próximos anos, o Focus projeta alta de +3,80% em 2027 e de +3,50% em 2028 e 2029, ante meta de 3%.

Inflação nos EUA

Já nos EUA, a situação está mais benigna. O último CPI (inflação ao consumidor), referente a fevereiro, subiu +0,30%, dentro do esperado. No acumulado em 12 meses, o núcleo do CPI ainda está em +2,50%, acima da meta de 2%, mas apresenta uma dinâmica benigna nos últimos meses.

Ou seja, o Banco Central do Brasil tem espaço para cortar juros, inclusive na próxima reunião, mas não pode ter pressa; deve adotar um ciclo de cortes gradual, conforme observa o cenário.

Nos EUA, com o juro já perto do neutro, não há muita necessidade de cortes adicionais, mas sabemos da vontade do Trump. Kevin Warsh é um nome técnico, que não adotará cortes agressivos, mas pode adotar um ou dois cortes de 0,25 p.p. Contudo, se os preços do petróleo continuarem subindo, nenhum corte neste ano não seria surpresa.

Antes, minha projeção para os EUA era de dois cortes de 0,25 p.p. até dezembro. Hoje, vejo um ou dois cortes de 0,25 p.p.

Para o Brasil, acredito que há espaço para cortes de juro maiores que os 13,63% precificados pelo mercado, para algo em torno de 12,50% a 13%, mas devemos seguir acompanhando os dados, diversos economistas estão revisitando as projeções.

Como investir diante desse cenário

Apesar dessa volatilidade do mercado nos últimos dias, a mensagem que deixo é: não se desespere; não saia fazendo grandes movimentações na sua carteira.

Esses conflitos no Oriente Médio são fatores de curto prazo. Em algum momento, a guerra irá acabar, o mercado ficará mais calmo e, consequentemente, os preços voltarão a seguir os fundamentos de médio e longo prazo.

Somos investidores, não traders de curto prazo.

Renda fixa no Brasil

Diante de todo esse cenário, vemos boas oportunidades nos juros do Brasil, tanto em prefixados quanto no Tesouro IPCA+, devido às taxas elevadas de mercado. Inclusive, as taxas ficaram mais elevadas nesses últimos dias, oferecendo um ponto interessante de entrada. Saiba, porém, que investir em prefixados e no Tesouro IPCA+ envolve outros riscos além do preço do petróleo, sendo o risco fiscal o principal deles. Contudo, dados os níveis atuais, vemos esses investimentos como boas alternativas.

Bolsa brasileira

Nas Bolsas, também sigo construtivo para a Bolsa brasileira, mas em uma concentração menor do que há alguns meses. Afinal, a Bolsa apresentou fortes altas recentemente, surfando a onda do fluxo estrangeiro, enquanto os juros reais ficaram parados. Isso significa que o prêmio para se investir na Bolsa, quando comparado aos títulos de renda fixa, diminuiu. Dessa forma, hoje, prefiro ter um pouco mais de juro real (Tesouro IPCA+) do que Bolsa, mas carrego ambos na carteira.

Bolsa americana

Nos EUA, muitos questionam os múltiplos já esticados do S&P 500, mas ainda temos visto grande parte das empresas divulgando belos resultados, superando as expectativas do mercado, além de a própria atividade econômica estar com uma dinâmica saudável, com um processo de desaceleração gradual.

Assim, sigo otimista para a Bolsa americana, especialmente pelas recomendações do Henrique no Nord Global (tenho que agradecer a ele por conseguir superar o S&P 500 consistentemente, pois não é nada fácil).

Repito a mensagem: não se desespere, não saia fazendo grandes movimentações na sua carteira. Apegue-se aos fundamentos e não às volatilidades de curto prazo. Seu estresse e seu bolso irão agradecer depois

É essa filosofia que estou adotando para a carteira do Nord ETFs, para a qual sigo bem otimista com as teses que estamos seguindo.