Superquarta: EUA e Brasil decidem juros em meio ao tarifaço

Não devemos ter surpresas nas decisões do Banco Central do Brasil e do Federal Reserve. No entanto, a linguagem dos comunicados será importante

A Super Quarta promete movimentar os mercados nesta quarta-feira, 30, com decisões simultâneas de política monetária no Brasil e nos Estados Unidos.

Na última Super Quarta, o Banco Central do Brasil surpreendeu parte do mercado com uma postura mais hawkish (mais dura no controle da inflação) ao elevar a taxa Selic em 0,25 ponto percentual, para 15% ao ano.

O Federal Reserve (Banco Central dos EUA), por sua vez, manteve o Fed Funds (a Selic dos EUA) na faixa de 4,25% a 4,50% a.a., conforme o esperado.

O mercado, contudo, já vem debatendo em que momento ambas as economias iniciarão o ciclo de redução de juros. Resta, portanto, a dúvida: haverá cortes nas taxas nesta semana?

O que acontecerá com a Selic?

Após a alta da Selic em 0,25 p.p. na reunião anterior, o Banco Central do Brasil irá manter a Selic inalterada na reunião desta quarta, 30.

A interpretação do BC é que a Selic em 15% ao ano já está em um patamar restritivo. Diante disso, a autoridade monetária deve manter o juro elevado por alguns meses antes de considerar o início de um ciclo de redução. Parte do mercado, inclusive, já passou a projetar um corte na taxa de juros ainda em 2025, possivelmente a partir de dezembro.

A meu ver, o início dos cortes deve ocorrer apenas em 2026.

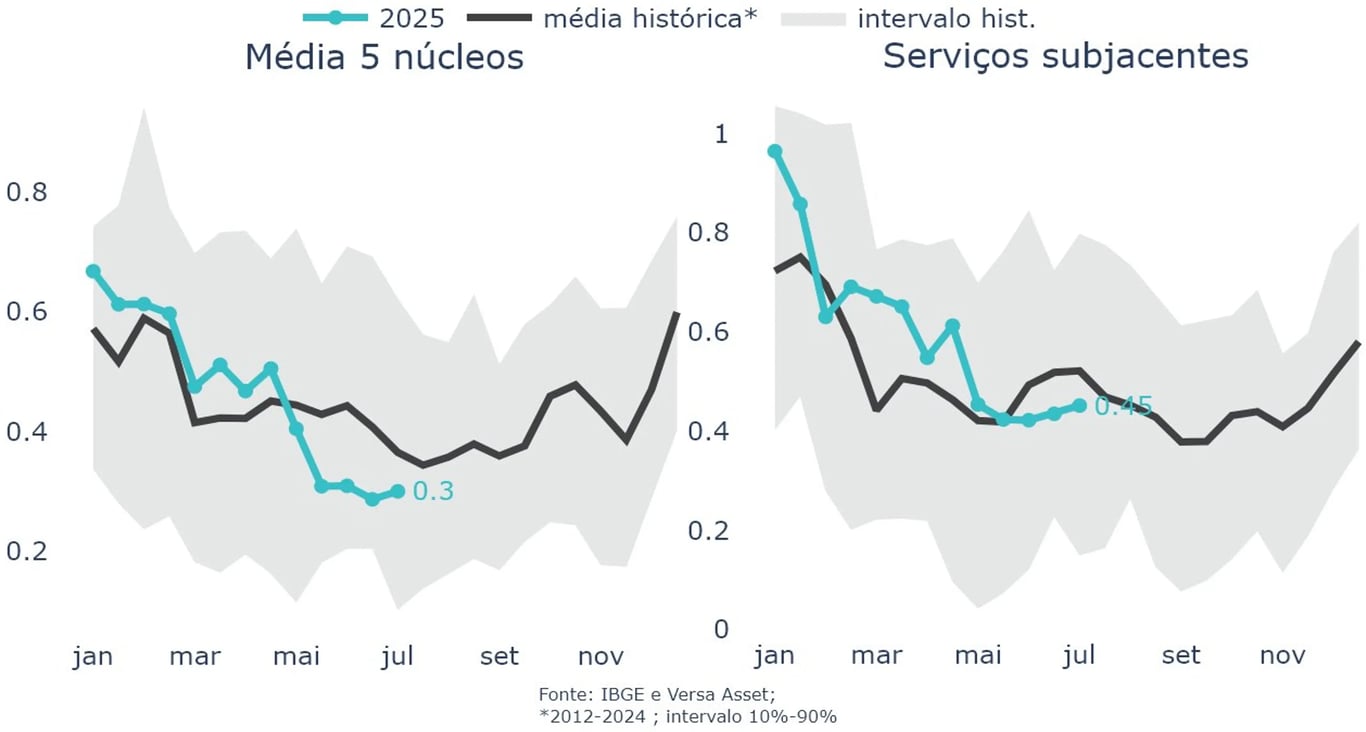

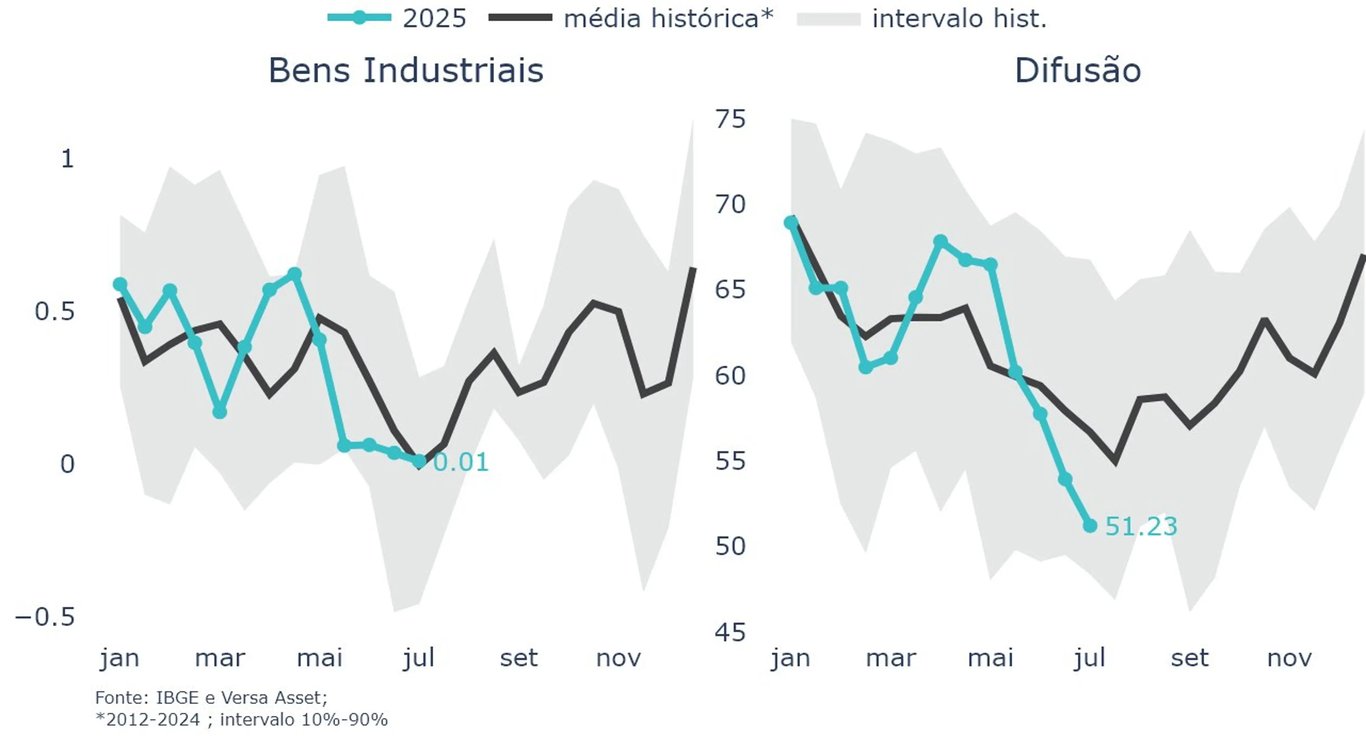

Por um lado, os últimos dados de inflação trouxeram boas notícias no qualitativo, com núcleos relativamente comportados na leitura mensal, serviços subjacentes abaixo da média histórica para o período e forte queda da difusão (que mede o quanto a inflação está disseminada).

Lembrando que núcleos e serviços subjacentes são as parcelas mais relevantes para a discussão de política monetária.

Ou seja, temos visto efeitos da Selic elevada.

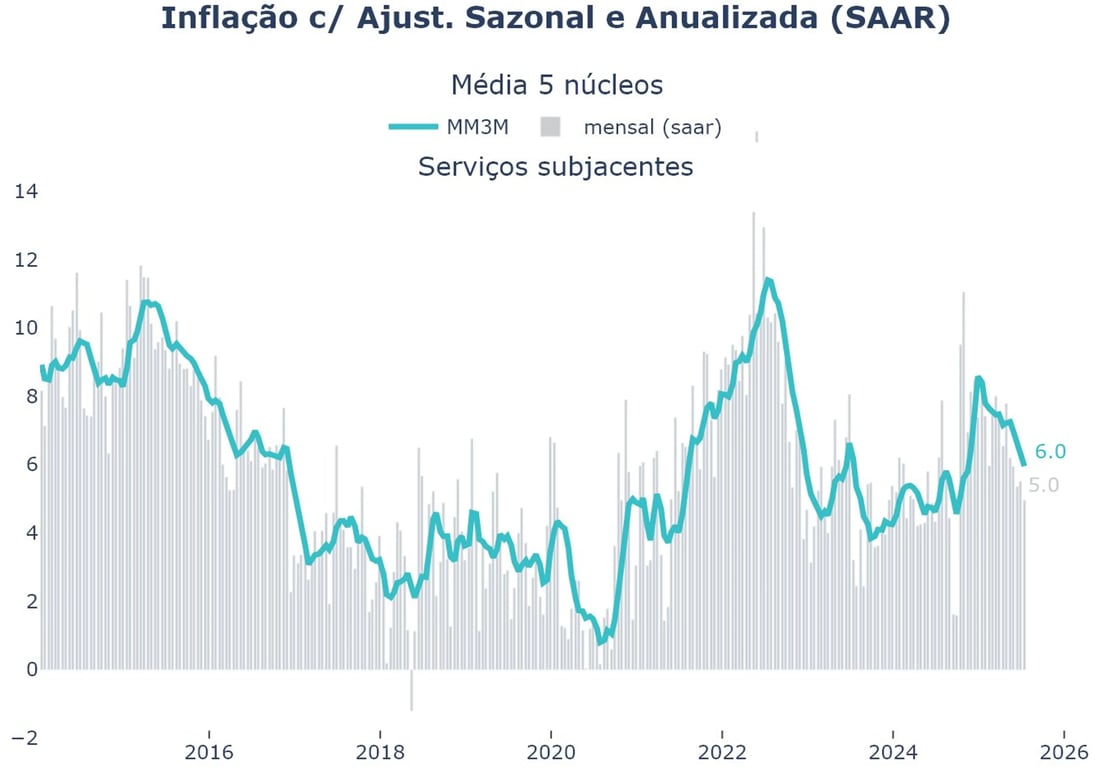

No entanto, a inflação ainda não está resolvida. Ao anualizar e dessazonalizar os dados, os serviços subjacentes, por exemplo, ainda mostram uma taxa de 6% na média dos últimos três meses, patamar ainda distante da meta de inflação de 3% para o IPCA. Isso significa que precisamos de um processo contínuo de arrefecimento dos dados de inflação para alcançarmos as metas dos próximos anos.

Como boa parte da inflação é explicada pela dinâmica dos salários, é importante olharmos para o mercado de trabalho. Atualmente, o cenário que temos é de um mercado de trabalho doméstico ainda muito aquecido.

O último dado da Pnad apontou para uma queda do desemprego de 6,6% para 6,2%. Com o ajuste sazonal, o desemprego caiu de 6,3% para 6,1%, o que significa que estamos entre os menores níveis de desemprego da história.

Uma das consequências é o forte aumento da massa salarial nos últimos anos, que atingiu novos recordes, o que ajuda a sustentar o consumo e, consequentemente, alimentar a inflação.

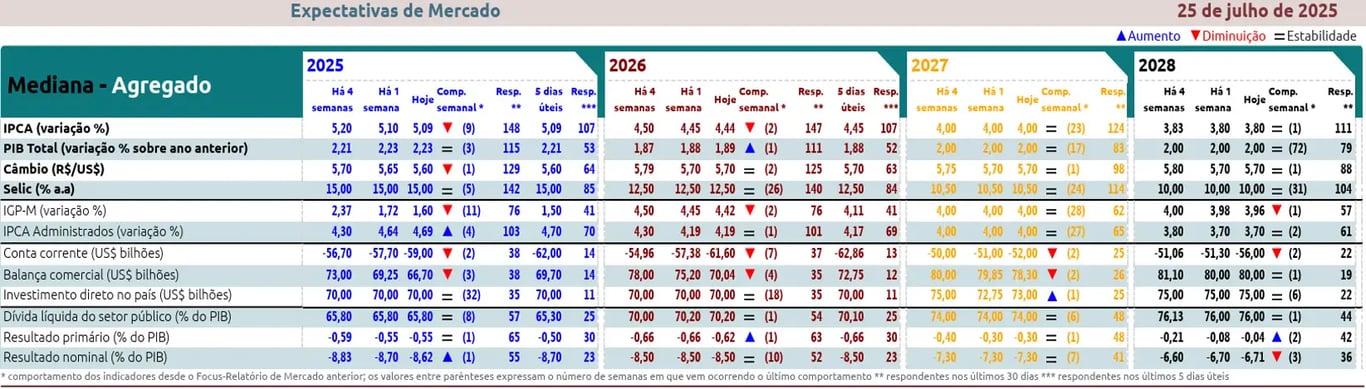

Soma-se a isso o fato de as expectativas de inflação do relatório Focus (que mostra as projeções dos melhores economistas do mercado) estarem desancoradas da meta de 3%. Cenários de desancoragem das expectativas levam a maiores dificuldades para o BC alcançar a meta.

Ou seja, reconheço que os últimos dados de inflação foram melhores. No entanto, o mercado de trabalho aquecido, as expectativas desancoradas e a política fiscal expansionista do governo (que reduz a potência da política monetária para conter a inflação) me fazem acreditar que o BC irá aguardar o próximo ano para iniciar o ciclo de corte de juros.

O que acontecerá com o juros dos EUA?

Nos EUA, a discussão sobre corte de juros está mais aquecida. Vejo, porém, que o Fed irá manter o juro no atual patamar de 4,25% a 4,50%.

Por um lado, os últimos dados de inflação estão mais comportados nos EUA e em linha com as expectativas do mercado (não só em linha, mas até mesmo surpreendendo para baixo), o que indica que a política monetária restritiva vem fazendo algum efeito.

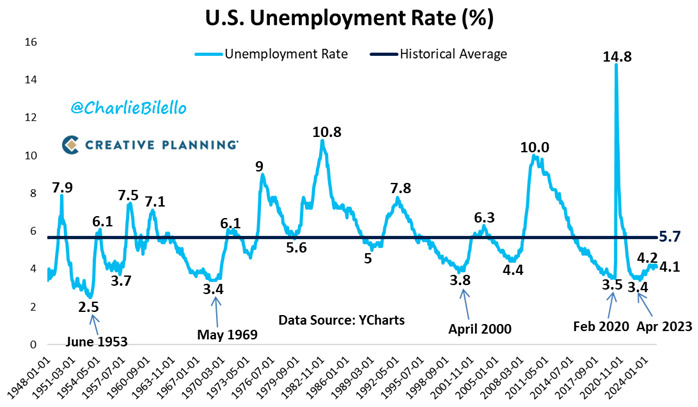

No entanto, os dados de inflação seguem resilientes, especialmente pelo lado do mercado de trabalho. O último Payroll (principal dado do mercado de trabalho nos EUA) apontou para uma nova queda da taxa de desemprego, de 4,2% para 4,1%, sendo um dos menores patamares da série histórica dos EUA, sendo, portanto, um ponto de atenção para a inflação.

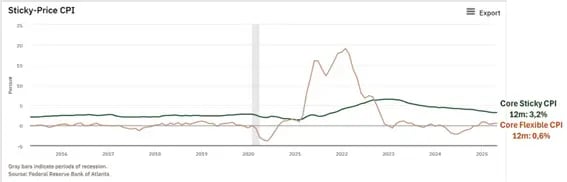

Além disso, quando olhamos para a inflação, apesar dos últimos dados mais comportados, a parte mais estrutural segue pressionada.

O Fed de Atlanta calcula o “sticky-price”, que reflete a parte da inflação que leva mais tempo para desacelerar (ou seja, a parcela menos volátil). Enquanto o núcleo da parcela mais flexível da inflação (flexible CPI, a parte que desacelera mais rapidamente) se encontra em apenas 0,6% no acumulado em 12 meses, o núcleo do sticky CPI ainda mostra uma taxa de 3,2%, ou seja, ainda distante da meta de 2%.

Sendo assim, a nossa interpretação é de que a inflação americana vem melhorando, mas ainda merece atenções e cautela no processo de corte de juros. Devemos lembrar, ainda, que os efeitos das tarifas ainda serão sentidos em maior magnitude ao longo dos próximos meses.

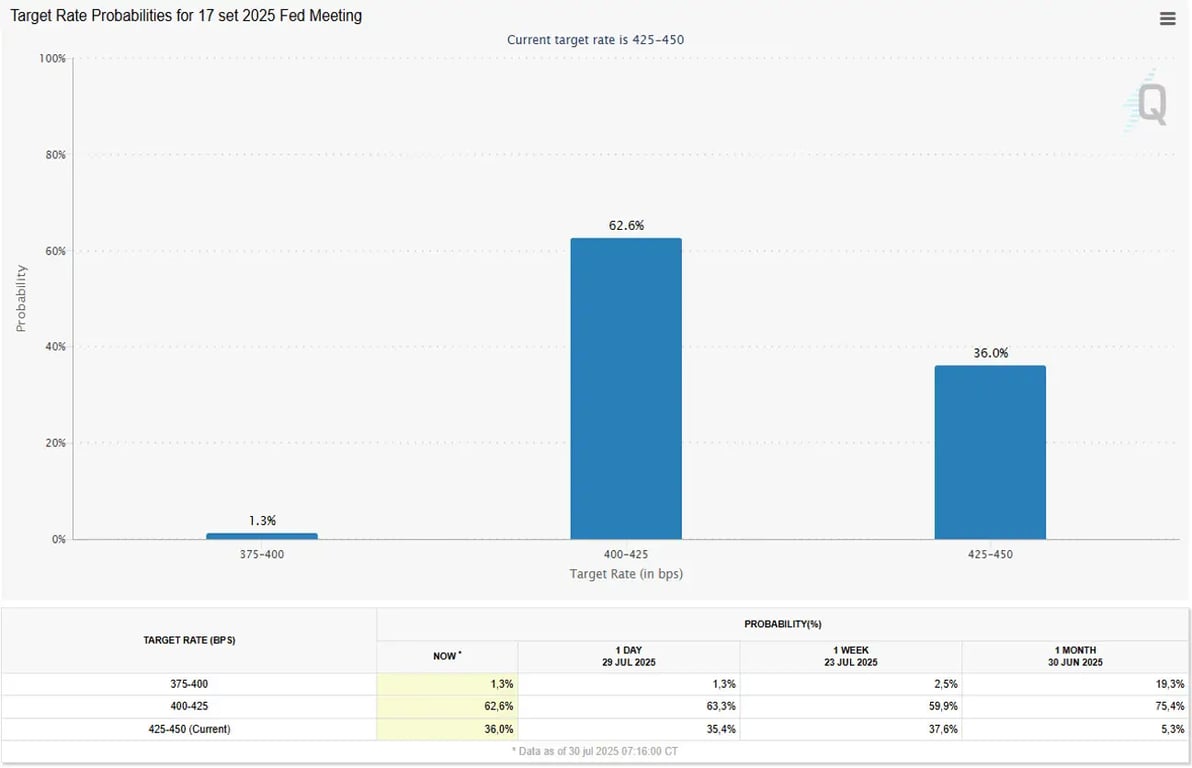

Para essa reunião, a curva de juros do mercado também aponta para manutenção. No entanto, o mercado precifica mais de 60% de probabilidade de o Fed iniciar os cortes já na reunião seguinte, que ocorre em setembro.

Sendo assim, o tom do comunicado e da entrevista do Powell (presidente do Fed) hoje será muito importante para entendermos quais serão os próximos passos do Fed.

Vejo, no entanto, que um corte em setembro não irá acontecer, com o Fed postergando o início do afrouxamento monetário. No entanto, estarei atento ao tom da entrevista do Powell, prevista para hoje, às 15h (horário de Brasília). Será que ele vai me surpreender?