Vale a pena investir em small caps em 2026? 3 ações promissoras

Descubra se ainda vale a pena investir em small caps em 2026 e conheça 3 ações com alto potencial de valorização na Bolsa brasileira

Mesmo com a alta recente da Bolsa brasileira, muitas small caps ainda negociam a preços atrativos — e podem oferecer um potencial de valorização maior que as grandes empresas.

Enquanto o Ibovespa já opera acima da média histórica em alguns múltiplos, diversas empresas menores continuam descontadas, principalmente por terem ficado de fora do fluxo estrangeiro recente.

Neste cenário, surge a dúvida: este é o melhor momento para investir em small caps?

Ao longo deste artigo, você vai entender o que está por trás desse movimento e conhecer 3 ações que ainda podem surpreender no longo prazo.

Por que a Bolsa brasileira está subindo em 2026?

Apesar das correções recentes, as ações brasileiras seguem em alta em 2026. Enquanto o IBOV sobe +13,3% no acumulado do ano, o SMLL (índice de Small Caps) apresenta um movimento positivo mais tímido, de apenas +2,9%.

Mas por que a Bolsa está subindo no ano (com tantas incertezas locais e globais) e por que essa diferença de mais de 10 pontos percentuais entre os índices?

Primeiramente, as ações brasileiras estão sendo impulsionadas pelo mesmo fator que as beneficiou no ano passado: a entrada de fluxo gringo em mercados emergentes.

Inclusive, nos três primeiros meses de 2026, o fluxo acumulado de investimentos estrangeiros no mercado brasileiro já ultrapassou o acumulado do ano inteiro de 2025 e caminha para um valor quase duas vezes maior, de cerca de R$ 47,5 bilhões (vs. R$ 25,5 bi no último ano).

O movimento faz parte de uma rotação global de ativos em meio a um cenário (antes da guerra contra o Irã) de corte de juros nos EUA e uma Bolsa americana melhor precificada.

Vale repetir o que já comentamos em outros artigos: a entrada do gringo não quer dizer que o Brasil se tornou o melhor país para se investir ou algo do tipo.

A verdade é que o Brasil apenas se beneficiou de ser um emergente com uma Bolsa mal precificada (outros mercados emergentes pelo mundo chegaram a subir até mais).

O detalhe é que, nesse período (e até considerando o último ano), o gringo não fez o que chamamos de “stock picking” (escolher as ações a dedo), mas, sim, comprou a “cesta Brasil”, com os ativos de maior valor de mercado e liquidez (grande parte dentro do IBOV).

Dessa forma, apenas uma pequena parte do fluxo entrou nas Small Caps brasileiras, fazendo com que seu movimento tenha ficado para trás em relação às Mid/Large Caps no país.

Outro ponto importante é que, com a guerra no Oriente Médio, a alta do preço do barril do petróleo beneficiou ações de grandes petroleiras, como Petrobras (PETR4) e PRIO (PRIO3), trazendo uma maior resiliência para o IBOV em meio às correções recentes.

Por que as small caps ficaram para trás?

Entretanto, o movimento do IBOV x SMLL não é de hoje. Considerando a janela dos últimos cinco anos, o IBOV já acumula alta de mais de +60%, enquanto, do outro lado, o SMLL amarga uma baixa de quase -14%.

No período, 66 ações que passaram pelo IBOV tiveram movimento positivo, enquanto 57 caíram. Além das petroleiras mencionadas acima, o índice ainda foi impulsionado por nomes como Embraer (EMBJ3), Marcopolo (POMO4), entre outras posições com altas de três dígitos.

Do lado negativo, destacam-se varejistas e empresas mais alavancadas (ambas mais sensíveis ao cenário de juros altos), mas que tinham um peso (bem) menor dentro do índice.

Já no SMLL, 83 small caps que passaram pelo índice subiram, enquanto 119 caíram.

Entre os destaques positivos, estão empresas como Cury (CURY3), Direcional (DIRR3) e a própria Marcopolo (POMO4), enquanto, na ponta contrária, vemos destaques ainda mais negativos em relação ao IBOV, com as 10 primeiras posições caindo, ao menos, -82%.

Ou seja, o IBOV capturou ganhos de posições do SMLL (sim, existem small caps no Ibovespa), mas não “participou” de todas as baixas mais relevantes do índice.

Agora, mesmo com as quedas generalizadas das últimas semanas, o IBOV ainda negocia a múltiplos de valuation mais elevados em relação ao SMLL (que sempre negociou com “prêmio”, em função, principalmente, da maior expectativa de crescimento das posições).

Small caps estão baratas hoje?

O IBOV negocia a um Preço/Lucro, para o final deste ano, de ~9,5x (semelhante ao SMLL), mas a um EV/Ebitda de cerca de 5,5x (vs. 4,9x do SMLL).

Assim, acredito que este é um dos melhores momentos para ter small caps em carteira, especialmente em um cenário de juros mais baixos e uma possível volta de investidores locais (pessoa física/institucionais) –– que são os que fazem preço nesses ativos.

Porém, não é porque as small caps estão baratas que devemos comprar qualquer uma.

3 melhores small caps para 2026

Para ajudar você, deixarei aqui embaixo três small caps da carteira do Nord Small Caps, que vejo com grande potencial de longo prazo e que ainda não foram precificadas pelo mercado.

Priner (PRNR3)

A Priner é a empresa mais completa em soluções em engenharia industrial e infraestrutura do país, atuando com um completo portfólio de serviços em setores como óleo e gás, mineração e papel e celulose, e para grandes clientes como Petrobras, PRIO, Vale e Suzano.

A companhia vem entregando um forte crescimento nos últimos anos, sustentado por 10 aquisições que foram realizadas após seu IPO, em 2020. No último ano, inclusive, realizou a maior compra de sua história, que adicionará uma expansão de +60% em seu Ebitda.

Assim, considerando a aquisição e o crescimento orgânico de outras unidades de negócios, a Priner negocia a apenas 4x Ebitda para 2026, sendo uma das melhores oportunidades da B3.

3tentos (TTEN3)

Já a 3tentos é a melhor e uma das mais diversificadas empresas do agronegócio brasileiro, atuando na venda de insumos agrícolas, na comercialização de grãos e, mais recentemente, na fabricação de produtos de maior valor agregado, como biodiesel e farelo de soja.

A diversificação da empresa vem contribuindo para resultados resilientes (mesmo em um cenário desafiador para o setor) e crescentes. Inclusive, o 4T25 foi o 28º trimestre consecutivo de crescimento da 3tentos e a companhia nunca registrou um prejuízo sequer em sua história.

Com potencial de seguir crescendo de forma rentável nos próximos anos (a meta é atingir uma receita 2,5x maior até 2032) e negociando a 9x lucros, TTEN3 é uma excelente compra.

Plano&Plano (PLPL3)

A Plano&Plano é uma das quatro novas recomendações recentes da nossa carteira. A empresa atua no ramo de incorporação e construção, sendo líder (tanto em lançamentos quanto em vendas) no programa Minha Casa, Minha Vida na região metropolitana de São Paulo.

A companhia já vem entregando resultados sólidos e crescentes nos últimos anos e ainda possui um banco de terrenos de quase R$ 35 bilhões, que sustenta sua excelente visibilidade para os próximos anos (deverá lançar até R$ 1 bi a mais por ano daqui para frente).

Negociando a apenas 5,5x lucros para 2026 e com boas perspectivas de pagamentos de dividendos (além de ganhos de capital a longo prazo), PLPL3 é mais uma ótima oportunidade.

Não invista em qualquer small cap

Sim, investir em small caps em 2026 pode ser uma boa oportunidade, especialmente porque muitas dessas empresas ainda negociam a múltiplos descontados e tendem a se beneficiar de um cenário de queda de juros e maior entrada de capital local.

Priner, 3tentos e Plano&Plano são apenas três de um total de 12 posições do nosso portfólio atual (e estamos constantemente buscando novas oportunidades no mercado).

O segredo para ter sucesso na Bolsa é encontrar oportunidades antes do mercado. É isso que vem assegurando uma boa performance para a nossa carteira.

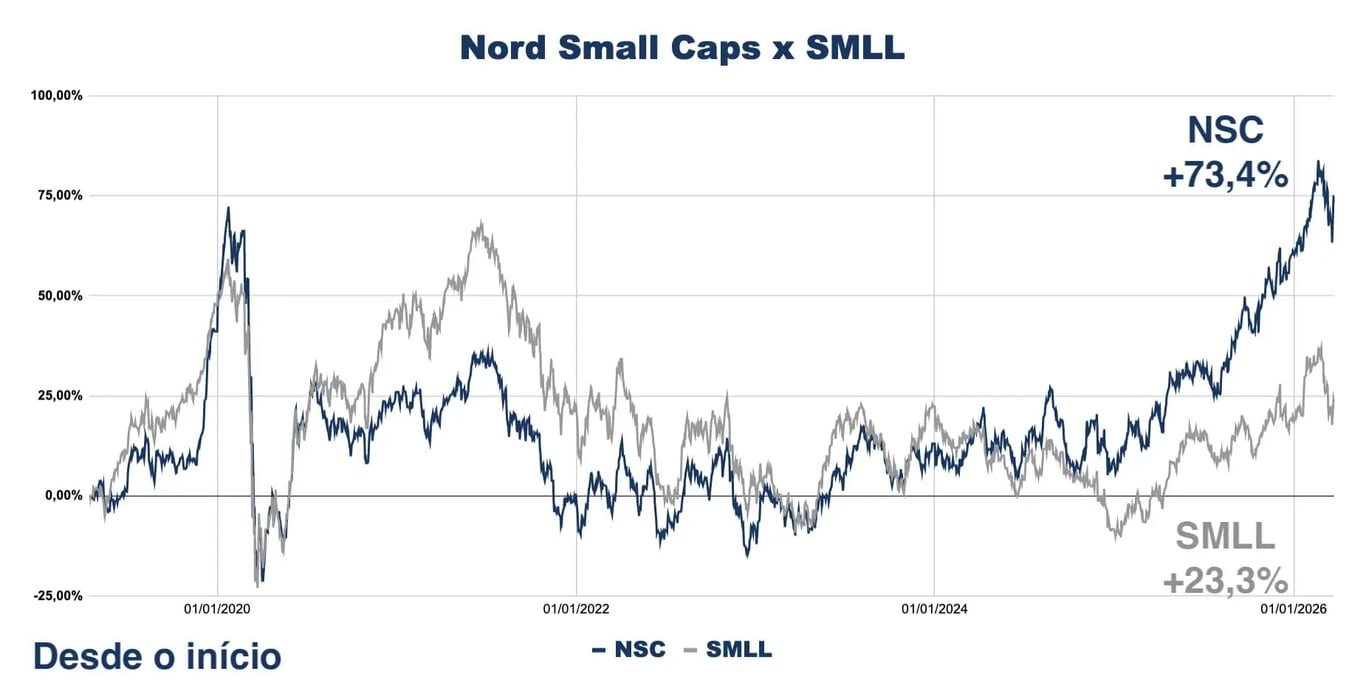

Em 2026, estamos subindo +7,6% (vs. +2,9% do SMLL). No ano passado, subimos +48% (vs. +30,7% do SMLL). Desde o início da série, acumulamos alta de +73,4% (vs. +23,3% do SMLL).

Se quiser conhecer mais sobre o Nord Small Caps e nossas novas recomendações, vou deixar, abaixo, uma oferta exclusiva para você assinar a carteira, de forma vitalícia (isso mesmo, para sempre), com um super desconto e ainda levando mais duas séries de bônus.

Ah, e você tem 30 dias para testar e ver se o produto está alinhado com seus objetivos.

É a sua chance de começar o ano tomando melhores decisões de investimentos!

Desejo que tenha uma ótima virada de ano e que seu 2026 seja ainda melhor que 2025!

Nos vemos no ano que vem!