SLC Agrícola (SLCE3) tem prejuízo de R$ 71 mi no 4T25. Veja análise completa

O lucro antes de juros, impostos, depreciação e amortização (Ebitda) ajustado da companhia somou R$ 633 milhões no período

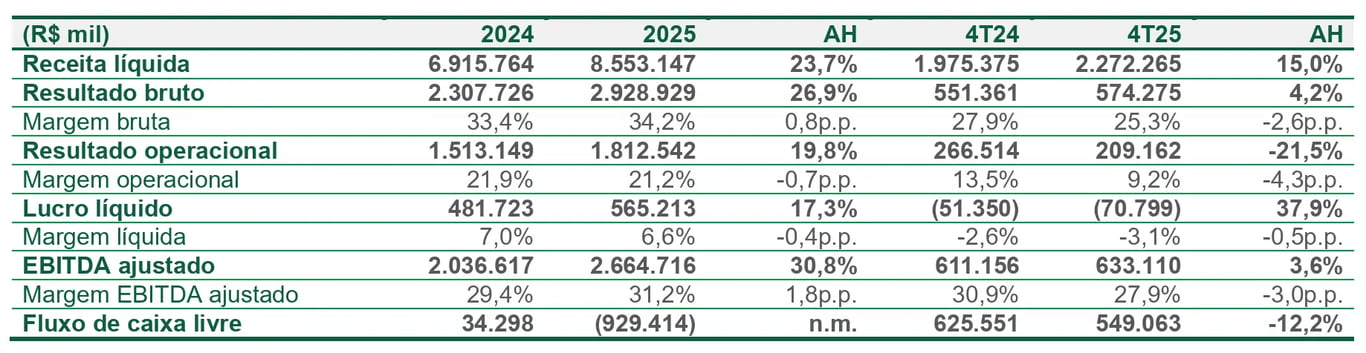

A SLC Agrícola (SLCE3) reportou no 4T25 resultados mistos em relação ao consenso de mercado. A receita líquida totalizou R$ 2,3 bilhões, representando aumento de +15% em relação ao mesmo período do ano anterior, enquanto o Ebitda foi de R$ 633 milhões, alta de +4%. A companhia apresentou prejuízo de R$ 71 milhões no período.

Volume crescendo em praticamente todas as culturas

A SLC apresentou aumento de +36% a/a no volume faturado, devido principalmente aos maiores volumes de milho (+115%), refletindo a maior produtividade da cultura.

A combinação do aumento de preço e volume do milho e dos melhores preços do caroço de algodão contribuiu de forma significativa para a receita da SLC alcançar R$ 2,3 bilhões (+15% a/a).

Contudo, com os maiores custos, a margem bruta apresentou retração de -2,6 p.p. na comparação anual, encerrando o trimestre em 25,3%.

Margens, Ebitda e lucro

As maiores despesas com frete, exportação e administrativas pressionaram o Ebitda ajustado, que encerrou o trimestre em R$ 633 milhões (+4% a/a). A margem Ebitda finalizou em 27,9% (-3 p.p. a/a).

Apesar do menor resultado financeiro negativo no 4T25, a SLC reportou prejuízo de R$ 71 milhões no período.

A SLC finalizou 2025 com dívida líquida de R$ 5,2 bilhões, aumento de +42% em relação ao final de 2024, reflexo do custeio da safra, distribuição de dividendos e dos investimentos estratégicos. Assim, a alavancagem encerrou o ano em 2,0x dívida líquida/Ebitda, versus 1,8x no 4T24.

Por fim, a companhia reportou fluxo de caixa livre de R$ 549 milhões (-12% a/a), impactado pelos maiores investimentos entre os períodos.

O que esperar de SLC Agrícola (SLCE3) em 2026?

Após a recuperação dos resultados ao longo de 2025, diante dos impactos climáticos da última safra, a expectativa é de manutenção do ritmo de recuperação nos próximos trimestres.

Para 2026, a expectativa é de recuo de -5% na receita, mas crescimento de +5% do Ebitda e de +38% do lucro líquido, refletindo a maior produtividade nas culturas de soja e algodão.

SLCE3: vale investir?

A SLC Agrícola é uma das maiores produtoras de grãos do Brasil, com atuação voltada para o cultivo de soja, milho e algodão. No momento, não temos recomendação de compra para as ações da companhia.

No passado, SLCE3 fez parte de nossas carteiras devido à sua elevada produtividade. No entanto, consideramos que o crescimento futuro da empresa dependerá diretamente do ciclo de preços das commodities.

Apesar da expansão da área plantada e de ganhos de margem, um crescimento mais robusto da SLC depende do ciclo de preços das commodities agrícolas.