Lucro de São Martinho (SMTO3) cresce com efeitos não recorrentes

São Martinho registra lucro de R$ 424,1 mi no trimestre, impulsionado por efeitos não recorrentes, apesar da queda na receita e margem

O grupo São Martinho (SMTO3), um dos maiores na produção de açúcar e etanol do Brasil, registrou um trimestre fraco e abaixo do consenso de mercado.

É importante mencionar que a São Martinho segue o calendário do ano-safra, de modo que seu exercício social compreende o dia 1° de abril de cada ano, até o dia 31 de março do ano seguinte. Portanto, o trimestre em questão é o 3T26.

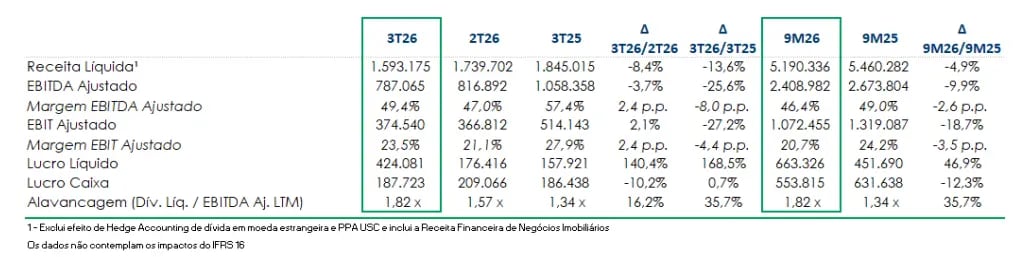

No 3T26, a receita líquida atingiu R$ 1,6 bilhão, representando queda de 13,6% em relação ao 3T25. Já o Ebitda ajustado somou R$ 787,1 milhões, recuo de 25,6% na comparação anual.

A surpresa positiva, ficou para o lucro líquido acima das expectativas, que alcançou R$ 424,1 milhões, alta de 168,5% na comparação anual, impulsionada principalmente por efeitos contábeis não recorrentes.

Receita em queda

A redução da receita foi puxada principalmente pelo etanol, cuja receita caiu 33% no trimestre, impactada pela redução de 38,8% no volume comercializado, parcialmente compensada por aumento de 9,4% no preço médio.

A companhia adotou a estratégia de alocar um maior volume de vendas para o quarto trimestre da safra, buscando melhores condições de mercado.

Além disso, houve menor contribuição de CBIOs, tanto em volume quanto em preço. Por outro lado, as receitas de açúcar cresceram 3,3%, beneficiadas pelo maior volume vendido, enquanto energia elétrica (+6,2%), levedura (+97,0%) e DDGS (+7,4%) também contribuíram positivamente para mitigar parte da queda consolidada.

Ebitda recua e margem é pressionada

No campo operacional, o Ebitda foi pressionado pela menor diluição de custos em função do volume reduzido de etanol e pela própria estratégia comercial adotada. A compressão de margem reflete esse menor volume no trimestre e impactos de preços no acumulado da safra.

Lucro cresce, mas com não recorrentes

O lucro líquido apresentou um forte crescimento (+168% a/a), resultado do impacto positivo do reconhecimento de créditos de subvenção e pela marcação a mercado dos contratos derivativos (SWAP), influenciada pelas oscilações do CDI.

Desconsiderando os efeitos não recorrentes, o lucro líquido no 3T26 foi de R$ 147,6 milhões, alta de +25,4% a/a.

Capex e endividamento

O capex segue elevado, com crescimento relevante nos investimentos de expansão, principalmente ligados à segunda fase do etanol de milho e à aquisição de ativos biológicos.

Sustentando o ritmo de investimentos, a dívida líquida atingiu R$ 5,8 bilhões ao final de dezembro de 2025, aumento de 17,5% em relação ao período anterior, reflexo de novas captações, principalmente via debêntures e CRAs.

A alavancagem medida por dívida líquida/Ebitda ficou em aproximadamente 1,8x, mantendo a trajetória de alta dos últimos trimestres.

Vale a pena investir em SMTO3 em 2026?

O trimestre mostra deterioração operacional, com queda de receita e margens pressionadas. O lucro líquido, que surpreendeu, foi beneficiado por efeitos não recorrentes.

Em um cenário ainda desafiador tanto para o etanol quanto para o açúcar, a expectativa para o ano-safra de 2027 é de recuo de -3% na receita, -7% no Ebitda e -50% do lucro líquido.

A companhia negocia atualmente a 7x lucro e 5x o Ebitda, abaixo da sua média histórica. Contudo, a visibilidade de crescimento é tímida e depende de fatores macro, fora do controle da companhia.