Santander tem lucro +6% maior no 4T25

Apesar de queda na receita, resultado foi possível pelo menor nível de impostos. Veja detalhes do balanço e projeções para 2026

O Santander (SANB11) abriu a temporada de resultados do 4T25 (e consolidados de 2025) dos grandes bancos nesta quarta-feira, 04.

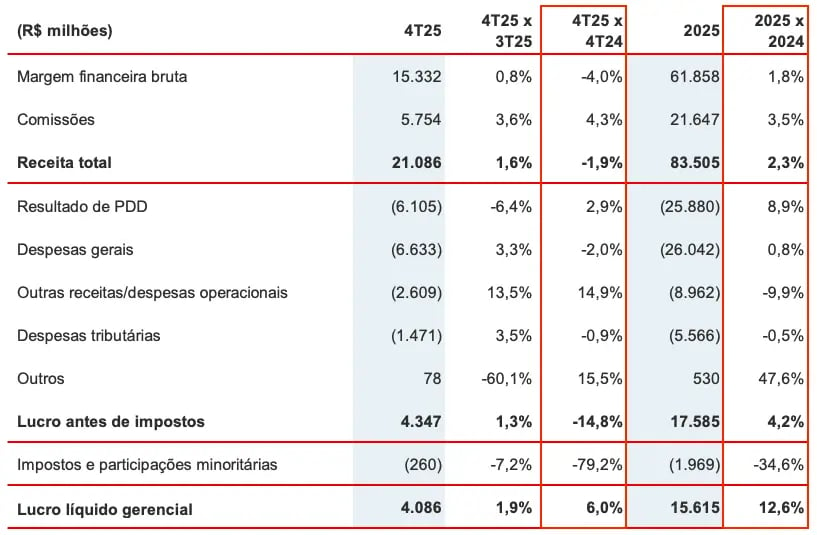

A operação do banco espanhol no Brasil teve um lucro líquido gerencial de R$ 4,1 bilhões no 4T25, alta de +6% na comparação anual. Já no consolidado do último ano, o lucro do Santander totalizou R$ 15,6 bilhões, incremento de +13% vs. 2024.

Lucro cresce mesmo com queda na receita

A carteira de crédito ampliada do Santander atingiu R$ 708,2 bilhões, registrando um crescimento de +4%. O spread — diferença entre a taxa de juros cobrada em empréstimos e a taxa paga para captação de recursos — foi de 10,67%, alta de +0,18 ponto percentual.

Ainda assim, a margem financeira (receita de juros) do banco recuou -4% no trimestre, ficando em R$ 15,3 bilhões, ainda pressionada pela margem com o mercado.

Já a receita de comissões (cartões, seguros, conta corrente etc.) totalizou R$ 5,8 bilhões, alta de +4%. Assim, a receita total do Santander foi de R$ 21,1 bilhões no 4T25, baixa de -2%. Em 2025, com crescimento da margem financeira (+2%) e de comissões (+4%), a receita total foi de R$ 83,5 bilhões, leve incremento de +2% em relação a 2024.

Destaques negativos do balanço

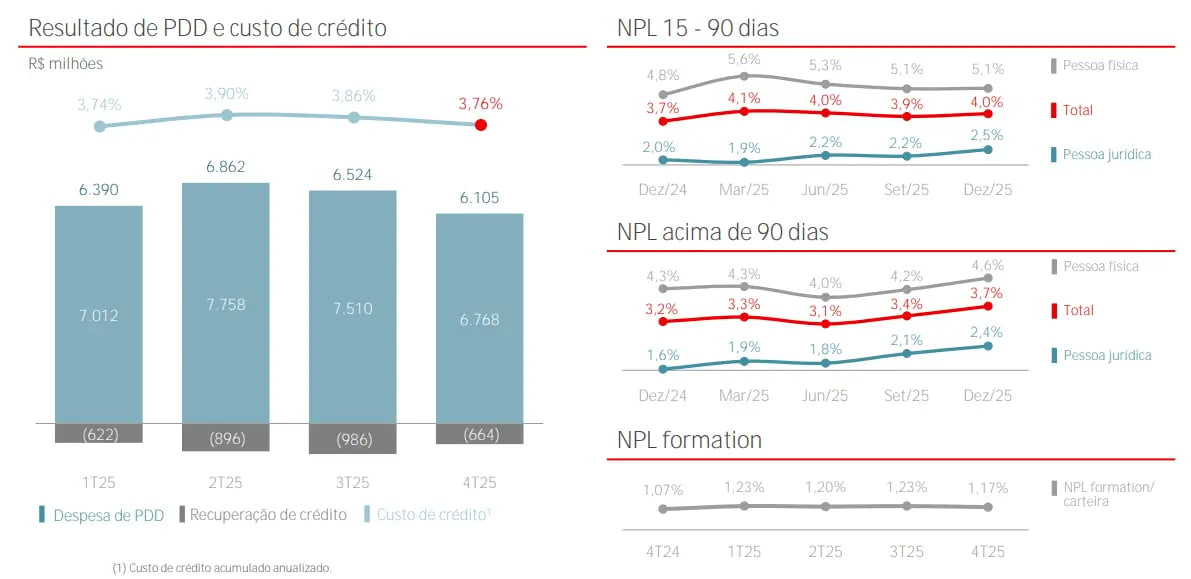

As provisões para devedores duvidosos (PDD) apresentaram um aumento de +3% no trimestre e de +9% no ano. Enquanto isso, as despesas gerais subiram +3% no 4T25 (com um índice de eficiência de 38,8%, +0,8 p.p.), mas caíram -2% em 2025.

Ainda, considerando despesas tributárias estáveis e redução nos impostos/participações minoritárias, o lucro líquido gerencial subiu +6% no trimestre, totalizando R$ 4,1 bilhões, enquanto, no acumulado do ano, o lucro subiu ainda mais (+13%), ficando em R$ 15,6 bi.

O retorno sobre o patrimônio líquido médio (ROAE) do banco foi de 17,6%, praticamente estável em relação ao trimestre anterior e baixa de -0,1 p.p. em relação ao 4T24.

Expectativas para o Santander em 2026

Apesar do crescimento do lucro líquido, o mesmo veio através, principalmente, da baixa na linha de IR. Além disso, a alta veio levemente abaixo do que o mercado esperava.

O resultado apresentado trouxe alguns pontos de atenção, como a queda nas receitas, a piora no índice de eficiência (despesas gerais/receita) e o aumento no PDD, com elevação na inadimplência total (acima de 90 dias) para 3,7% (+0,5 p.p. vs. 4T24).

Para 2026, a tendência é de um contexto macroeconômico mais favorável para os resultados do Santander. Contudo, é preciso continuar avaliando a estratégia do banco para seguir entregando uma operação mais resiliente e resultados mais sólidos e previsíveis.

Mantemos nossa preferência por Itaú

Sendo o banco mais resiliente entre seus pares, nossa preferência no setor segue sendo o Itaú (ITUB3), que apresenta um retorno sobre o patrimônio líquido (ROE) superior a 23% (podendo chegar a 24% no 4T25), além de um dividend yield de 7% para 2026.

Recomendamos as ações ordinárias do Itaú (ITUB3 e não ITUB4) por serem mais baratas do que as preferenciais, sem apresentar problemas de liquidez, já que movimentam em torno de R$ 40 milhões por dia — bem acima do nosso limite mínimo de R$ 1 milhão.