Santander (SANB11) supera expectativas e lucro sobe +27,8% no 1º trimestre

As ações do Santander (SANB11) chegaram a cair quase -2% com os investidores reagindo aos resultados do 1T25; confira a análise completa

O Santander (SANB11) abriu a temporada de balanços trimestrais dos grandes bancos nesta quarta-feira, 30. As ações do banco, que chegaram a cair quase -2% no início da sessão desta quarta-feira, 30, passaram a subir no fim da manhã, com investidores reagindo aos resultados.

No período, a operação do banco espanhol no Brasil teve um lucro líquido gerencial de R$ 3,9 bilhões no 1T25, acima do esperado. Para efeitos de comparação, no primeiro trimestre de 2024, o banco reportou um lucro líquido de R$ 3 bilhões.

O resultado foi, em nossa leitura, uma continuidade da retomada de rentabilidade engatilhada pelo banco há cerca de um ano. No entanto, temos recomendação neutra para o Santander e preferimos outro banco.

Santander entrega, mas atenção ao risco

A carteira de crédito ampliada do Santander atingiu R$ 682 bilhões, registrando um crescimento de +4,3%. O spread — diferença entre a taxa de juros cobrada em empréstimos e a taxa paga para captação de recursos — foi de 10,5%, com alta de +0,5 ponto percentual. Como resultado, a margem financeira bruta totalizou R$ 15,9 bilhões, um aumento de +7,7%.

Com as comissões atingindo R$ 5,1 bilhões (+5,1%), a receita total (margem financeira bruta + comissões) chegou a R$ 21 bilhões, representando um crescimento de +7%.

Já as provisões e as despesas gerais apresentaram aumentos mais modestos, de +3,6% e +4,4%, respectivamente, o que contribuiu para a elevação de +27,8% no lucro líquido gerencial, que somou R$ 3,9 bilhões, superando as expectativas do mercado, de R$ 3,7 bilhões.

O índice de inadimplência acima de 90 dias ficou em 3,3%, ligeiramente acima dos 3,2% registrados no mesmo período do ano anterior. Já o índice de inadimplência entre 15 e 90 dias foi de 4,1% (+0,3 p.p.).

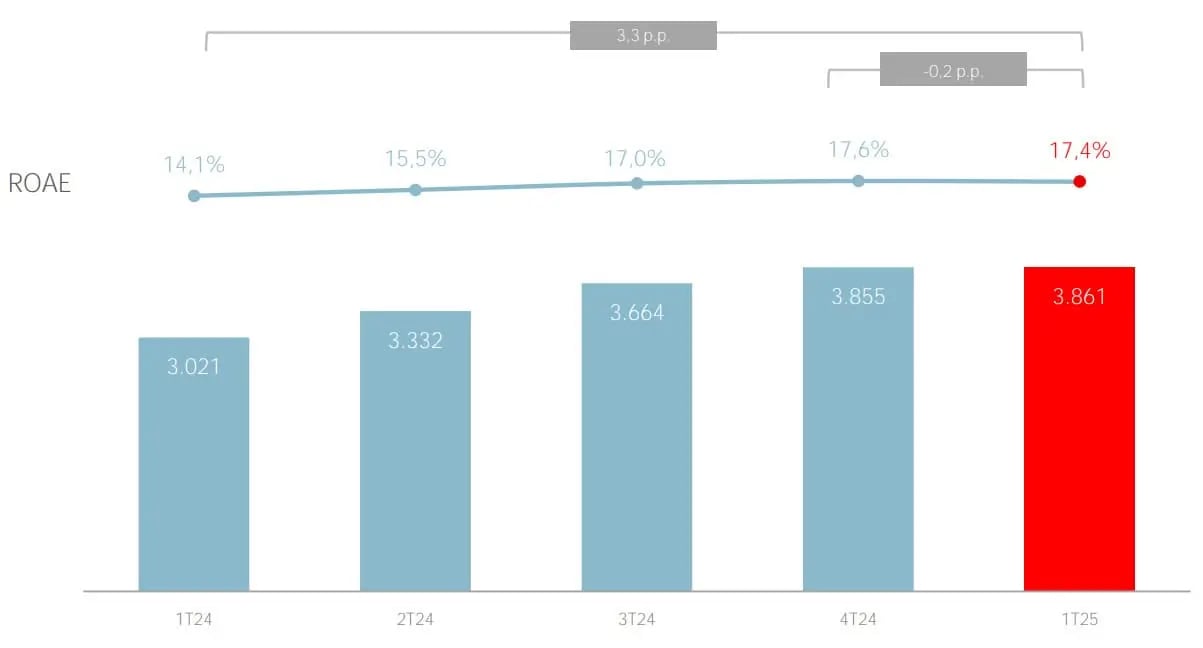

O retorno sobre o patrimônio líquido médio (ROAE) do banco foi de 17,4% — uma leve queda de -0,2 ponto percentual em relação ao trimestre anterior, mas ainda superior aos 14,1% registrados no 1T24.

Possível fechamento de capital?

Recentemente, rumores sobre uma possível oferta para fechar o capital do Santander Brasil, por meio da aquisição das ações em circulação no mercado, têm preocupado os investidores.

Essa especulação ganhou força devido ao atual nível de avaliação do banco, que apresenta múltiplos atrativos: 6,1x o lucro projetado para 2025, enquanto seu controlador — Santander Espanha — é negociado a múltiplos mais elevados, de 7,3x o lucro projetado para o mesmo ano.

Isso significa que, do ponto de vista da relação preço/lucro, uma eventual aquisição do Santander Brasil poderia gerar valor para o grupo controlador, já que os múltiplos locais são mais baixos.

No entanto, nada oficial foi publicado até o momento.

Perspectivas e desafios

Os resultados refletem o foco na execução da estratégia do Santander, voltada para uma operação diversificada e mais rentável.

Contudo, o banco continua apresentando baixo crescimento em sua carteira de crédito e manteve estabilidade em seu principal indicador de rentabilidade em relação ao último trimestre. Isso pode indicar que ainda há desafios a serem superados para que o seu ROAE retorne a patamares superiores a 20%.

Santander avança, mas preferimos Itaú

Sendo o banco mais resiliente entre seus pares, nossa preferência no setor é o Itaú (ITUB3), que apresenta um retorno sobre o patrimônio líquido (ROE) superior a 22%, além de um dividend yield de 8,9% — significativamente acima dos 5,7% oferecidos pelo Santander.

Recomendamos as ações ordinárias do Itaú por serem mais baratas, sem apresentar problemas de liquidez, já que movimentam mais de R$ 10 milhões por dia — bem acima do nosso filtro mínimo de R$ 1 milhão.