Rumo (RAIL3) cai mais de 9% após resultado; o que desagradou o mercado?

Rumo (RAIL3) reverte prejuízo em 2T25, mas ações caem. Veja destaques, guidance para 2025 e análise sobre investir na empresa

Mesmo após reverter o prejuízo em lucro líquido no segundo trimestre de 2025 (2T25), as ações da Rumo (RAIL3) caíram -9,5% após o balanço. No ano, o papel recua variação de -11% e -33% nos últimos 12 meses.

Destaques resultados 2T25 Rumo (RAIL3)

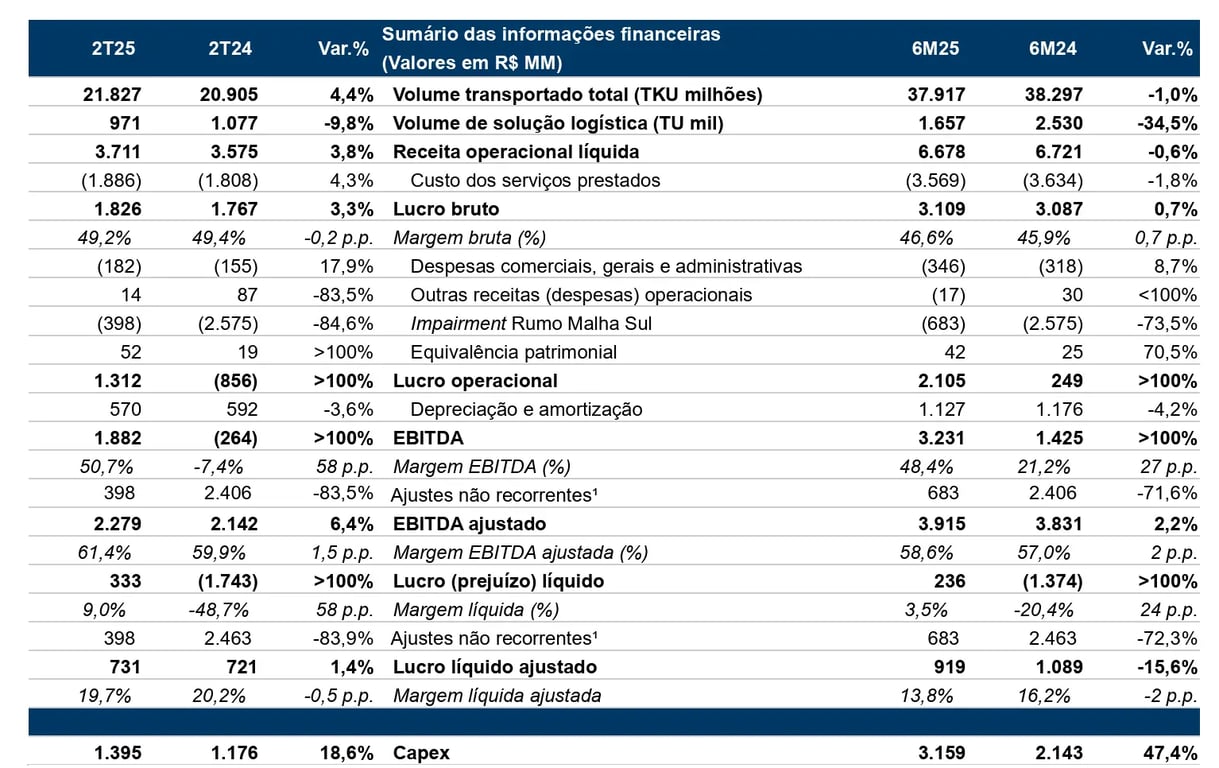

A Rumo reportou resultados um pouco acima do consenso do mercado, com uma receita líquida de R$ 3,7 bilhões no 2T25, leve alta de +3,8%, um Ebitda ajustado de R$ 2,2 bilhões, +6,4% de alta e um lucro líquido ajustado de R$ 731 milhões, aumento de +1,4, com todos os resultados comparados com o mesmo período em relação ao ano anterior.

Eficiência operacional garante alta no trimestre

No trimestre, o volume transportado da Rumo alcançou 21,8 bilhões de TKU (tonelada por quilômetro útil), um aumento de +4% a/a. Esse desempenho se deu pelo crescimento de +8% do volume na Operação Norte, impulsionado pelos maiores volumes transportados de soja e pela consolidação das novas operações com celulose e bauxita.

O maior volume movimentado na Operação Norte, o desempenho ruim na Operação Sul e as menores tarifas no período, refletiram em uma receita líquida consolidada de R$ 3,7 bilhões +3,8% a/a.

Os custos apresentaram um aumento de +4,3% a/a, pouco maior que o crescimento da receita. Esse efeito ocasionou uma leve pressão na margem bruta, que encerrou o trimestre em 49,2% (-0,2 p.p.).

Assim, a Rumo reportou um Ebitda ajustado de R$ 2,2 bilhões no 2T25, crescimento de +6,4% na comparação anual. A margem Ebitda ficou em 61,4% (+1,5 p.p.).

O lucro líquido ajustado da empresa totalizou R$ 731 milhões, leve alta de +1,4% a/a, pressionado pelo aumento de +8% do resultado financeiro negativo no período.

Com isso, a Rumo encerrou o trimestre com uma dívida líquida de R$ 14,2 bilhões, aumento de +13% na comparação com o 1T25, refletindo em uma alavancagem de 1,8x Dívida Líquida/Ebitda ante 1,6x reportado no trimestre anterior.

Por fim, a Rumo apresentou uma queima de caixa de R$ 1,5 bilhão no 2T25, refletindo, principalmente, o aumento do Capex.

O que esperar de Rumo (RAIL3) em 2025?

Para 2025, a Rumo possui um guidance projetando um crescimento do volume transportado, Ebitda e Capex (investimentos). Essa expansão é baseada, principalmente, pela perspectiva de recorde para a safra agrícola 24/25.

Desse modo, a expectativa para os resultados da Rumo em 2025 é de crescimento de +5% para a receita e de +6% para o Ebitda.

Qual o dividend yield de Rumo (RAIL3)?

Além dos resultados, a Rumo não anunciou pagamento de proventos. O dividend yield de Rumo (RAIL3) dos últimos 12 meses é de 5,3%.

Vale a pena investir na Rumo (RAIL3) após os resultados do 2T25?

A Rumo S.A., por meio de suas controladas, presta serviços de transporte ferroviário. Diante do déficit deste modal no país, a Rumo mantém os seus investimentos, sendo os principais projetos a expansão da malha no MT e no porto de Santos.

Entretanto, um dos pontos de atenção é a sensibilidade dos seus resultados aos volumes das commodities agrícolas. Outro ponto de atenção fica para a alavancagem em meio a um cenário de juros mais altos (15% a.a) e o seu processo de expansão.

Sendo assim, não temos recomendação de compra para Rumo (RAIL3) no momento.

Confira também nossa análise dos resultados da temporada de balanços do 2T25 e veja quais ações podem se beneficiar no curto prazo.