Rumo (RAIL3) anuncia dividendo bilionário e levanta dúvidas sobre investimentos

Empresa de logística anunciou a distribuição de dividendos no valor de R$ 1,5 bilhão, favorecendo a controladora Cosan. Mas como fica a alavancagem?

A Rumo (RAIL3) anunciou a distribuição de R$ 1,5 bilhão em dividendos, equivalente a R$ 0,81 por ação e um dividend yield de cerca de 4%. Embora o pagamento beneficie a controladora Cosan (CSAN3), ocorre em um momento em que a Rumo deveria preservar caixa para sustentar seu plano de investimentos, estimado entre R$ 5,8 bilhões e R$ 6,5 bilhões para o ano.

Dividendo bilionário da Rumo: boa ou má notícia?

O anúncio da Rumo sobre o pagamento de R$ 1,5 bilhão em dividendos surpreendeu o mercado. O montante será distribuído com base em sua reserva de lucros.

Esse valor representa um dividendo de R$ 0,81 por ação, a ser pago em 25 de junho de 2025 para os acionistas com posição na empresa no próximo dia 16. As ações serão negociadas ex-dividendos no dia 17 de junho.

Com um yield de cerca de 4%, com base no fechamento de quinta-feira, 12, o valor foi surpreendente, mas muito bem recebido pela Cosan, a sua controladora.

A Cosan possui 30% da participação na Rumo e deve receber aproximadamente R$ 450 milhões em dividendos da sua controlada.

O dividendo que deve pingar para a Cosan foi muito bem recebido, considerando seu elevado nível de endividamento. Ainda que contribua positivamente, essa distribuição não soluciona a situação da holding, que deve continuar operando com uma estrutura de capital significativamente alavancada.

No primeiro trimestre de 2025 (1T25), a dívida líquida da Cosan totalizou R$ 17,5 bilhões, representando uma redução em comparação aos R$ 23,5 bilhões registrados no quarto trimestre de 2024 (4T24). O índice de cobertura de juros encerrou o período em 1,2x.

No caso da Rumo, a inesperada distribuição de dividendos gerou incertezas, especialmente diante dos desafios atuais da companhia.

O momento operacional da Rumo

No 1T25, o volume transportado da Rumo alcançou 16 bilhões de TKU (tonelada por quilômetro útil), uma queda de -7,5% a.a. Esse desempenho decorreu do menor volume na Operação Norte, impactada pelo menor transporte de grãos em função do atraso nas colheitas, e na Operação Sul, em razão das paralisações ocorridas ao longo do trimestre.

O menor volume movimentado, combinado à estabilidade das tarifas, refletiu-se em uma receita líquida de R$ 2,9 bilhões (-5,7% a.a). Em linha com a menor receita, os custos recuaram -7,8%, contribuindo para uma margem bruta de 43,3% (+1,3 p.p.).

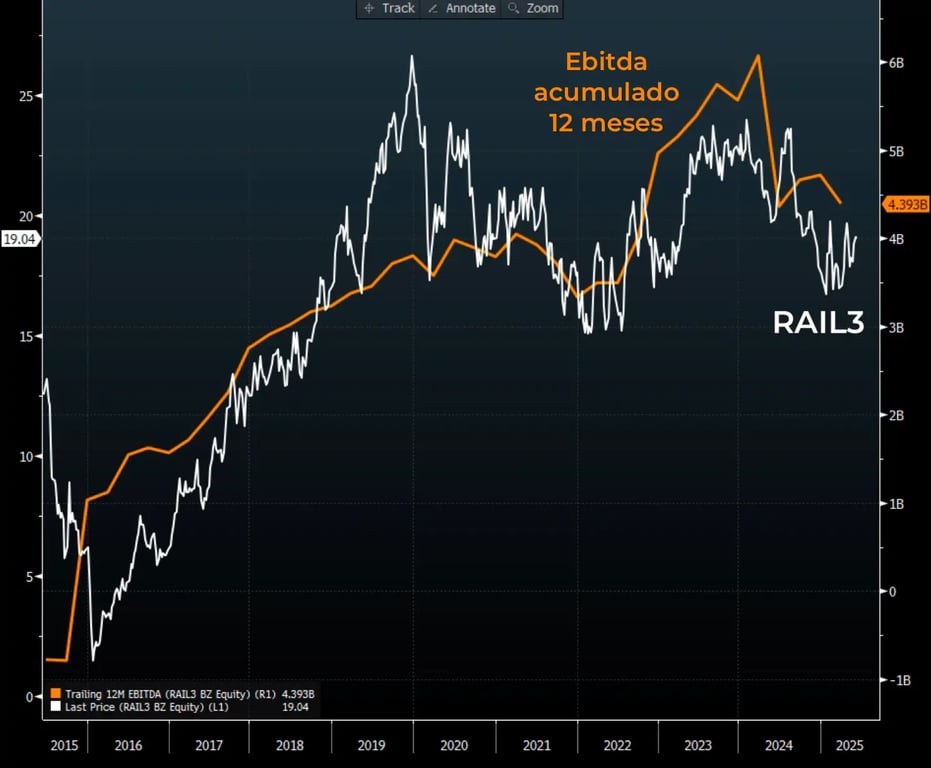

Controlando as despesas, o Ebitda ajustado da Rumo ficou em R$ 1,6 bilhão, queda de -3,2% a.a. A margem Ebitda encerrou o 1T25 em 55,1% (+1,4 p.p.).

O lucro líquido ajustado da empresa totalizou R$ 188 milhões, -48,9% menor que o reportado no 1T24, devido ao aumento do resultado financeiro negativo no período.

Por outro lado, observa-se uma retomada no crescimento dos volumes ao longo dos últimos dois meses. De acordo com os dados mensais, a companhia movimentou 14,4 bilhões de TKU entre abril e maio, um incremento de +5% na comparação com o mesmo período do ano passado. Esse crescimento foi impulsionado, principalmente, pelos maiores volumes de produtos industriais, com destaque para madeira, papel e celulose.

Endividamento e capex preocupam

A Rumo reportou uma dívida líquida de R$ 12,6 bilhões no 1T25 (+14% a.a), refletindo uma alavancagem de 1,6x Dívida Líquida/Ebitda.

No 1T25, o capex totalizou R$ 1,8 bilhão, um aumento de +84% na comparação anual, resultado dos maiores investimentos no projeto de extensão no Mato Grosso.

Para 2025, o guidance para o capex está estimado entre R$ 5,8 e R$ 6,5 bilhões, representando um aumento de +12% em relação aos investimentos em 2024 (considerando o ponto médio de 2025).

Assim, a distribuição dos dividendos bilionários gerou dúvidas no mercado quanto à possibilidade de a Rumo comprometer sua alavancagem financeira e a continuidade de seus investimentos.

Entretanto, o impacto é pouco significativo, principalmente considerando a postura mais conservadora em relação aos investimentos futuros que a companhia tem demonstrado e a perspectiva de volumes maiores para a safra.

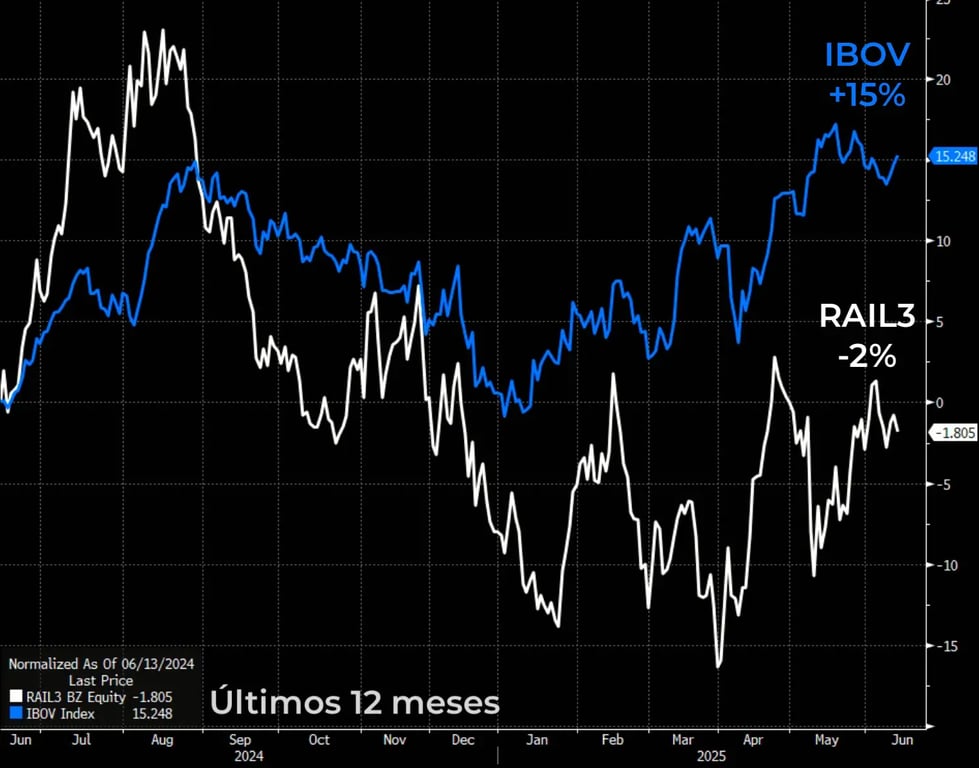

Desempenho das ações da Rumo em 2025

Com alta de apenas +6,7% no ano e uma queda de -1,8% nos últimos 12 meses, a Rumo tem ficado para trás no recente rally do Ibovespa, que acumula alta de +14,5% em 2025 e de +15,2% em 12 meses.

As principais razões para o desempenho inferior, em nossa opinião, são: (i) endividamento em um cenário de juros altos no Brasil; (ii) aumento de investimentos (capex) em projetos de expansão; e (iii) um cenário desafiador com a pressão sobre os volumes, preços e atrasos na última safra agrícola.

Perspectivas para o segundo trimestre

O segundo trimestre deve marcar um ponto de virada com a expansão dos volumes como comentamos anteriormente. Diante disso, a expectativa para o 2T25 é de um crescimento de cerca de +8% para a receita, +7% para o Ebitda e estabilidade do lucro líquido, ainda pressionado pelos juros elevados.

Para o acumulado do ano, a expectativa para os resultados da Rumo em 2025 é de crescimento de +6% para a receita, +7% para o Ebitda e um leve recuo de -4% para o lucro líquido.

A partir dessa expectativa para 2025, o valuation da Rumo, medido pelo EV/Ebitda, é de cerca de 6,3 vezes, abaixo da sua faixa histórica média de negociação das ações RAIL3.

A compressão do múltiplo é exagerada? Está na hora de investir em RAIL3?

Quanto às outras razões mencionadas para a fraqueza das ações, acreditamos que as perspectivas são positivas para a Rumo, mesmo com um cenário ainda desafiador e de grandes investimentos nos próximos anos.

Entretanto, um dos pontos de atenção que devemos acompanhar é a sensibilidade dos resultados aos volumes das commodities agrícolas e ao nível de alavancagem, em meio a um cenário de juros mais altos e ao seu plano de expansão.

Dessa forma, considerando o potencial de crescimento e as incertezas ainda presentes na tese, optamos, neste momento, por permanecer de fora das ações da Rumo (RAIL3).

A vez do agro: esta ação tem potencial de valorização e distribuição de dividendos

Considerando a dependência do agronegócio, nossa preferência fica para a Kepler Weber (KEPL3). A companhia não teve um 1T25 fácil, seu resultado foi pressionado pelas menores margens, pela restrição de crédito para os produtores rurais e pela taxa de juros elevados.

Ainda assim, a Kepler apresentou boas sinalizações para os próximos trimestres, como, por exemplo, seu número de clientes em fazendas crescendo +18% e o número atendido em agroindústrias subindo +92%.

Com novas transações a serem fechadas, expectativas positivas para a próxima safra e receitas cada vez mais diversificadas e recorrentes (receita de negócios criados nos últimos cinco anos já representa 50% do total), a tendência é que, em 2025, ano em que completa 100 anos de existência, a Kepler entregue números sólidos.

Outro motivo para que as ações se valorizem é o setor de biocombustíveis, o qual tem sido uma frente de crescimento importante para a Kepler. Nos últimos 12 meses, a empresa fechou três contratos nessa área e já conta com pelo menos seis grandes projetos em fase avançada de negociação.

Hoje, a Kepler está, definitivamente, em um “novo patamar” e existe espaço para a valorização. A expectativa é que a companhia siga investindo nos próximos anos e contribua para reduzir o déficit de armazenagem de grãos no Brasil. Porém, sem deixar de lado a remuneração aos seus acionistas, ao passo que mantém uma saudável estrutura de capital.

Negociando a menos de 8x lucros e com perspectiva de dividend yield de dois dígitos, seguimos comprados em KEPL3.

Essa análise para buscar “lucros gordos” com empresas do setor agropecuário foi uma cortesia da Nord Research.