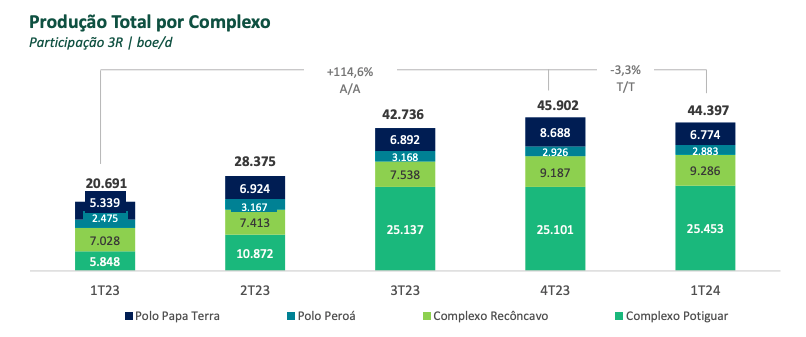

Produção da 3R (RRRP3) tem alta anual de 115% no 1T24

É inegável que a 3R precisa ser mais regular em seus números financeiros, assim como está se mostrando em suas operações

As ações da 3R Petroleum (RRRP3) despencam mais de -5% nesta quinta-feira, 9, com o mercado reagindo negativamente aos resultados do primeiro trimestre de 2024 (1T24) da companhia.

Veja a nossa visão para o papel.

Maior produção e melhores preços

A 3R encerrou o 1T24 com uma produção média diária de 44,4 mil barris de óleo equivalente, o que representa um incremento de +115% na comparação anual, com a produção de óleo subindo +153% e a produção de gás +42%. Agora, a produção de óleo representa 77% do portfólio da companhia, enquanto a produção de gás, os outros 23%.

Separando a produção por conjunto de ativos, o Complexo Potiguar foi, novamente, o propulsor de crescimento da 3R, com aumento de +335%, após a incorporação do Polo Potiguar e a alta de +80% no Polo Macau. O Complexo Recôncavo teve expansão de +32%. Já a produção do Complexo Offshore subiu +24%, mesmo com as novas intervenções no Polo Papa Terra.

No período, a petroleira realizou a venda de 3,3 milhões de barris de óleo, a um preço médio de US$ 75,60 (91% do Brent, +12 p.p.), e de 4,6 milhões de MMBTU de gás natural, a um preço médio de US$ 10,4/MMBTU (13% do Brent, +3 p.p.). Ainda, foram vendidos 3,1 mil barris de produtos derivados, alta de +180% pela retomada da refinaria e maior fator de utilização.

Prejuízo estragando a festa

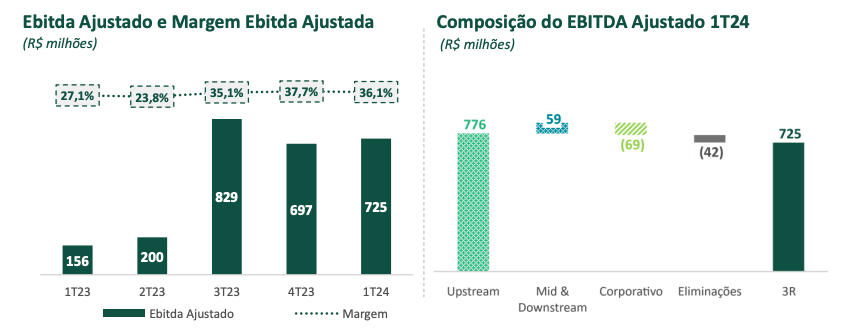

Com o forte incremento de produção e melhores preços praticados (compensado o Brent em leve queda), a receita da 3R atingiu a marca de R$ 2 bilhões, alta de +250%. O lifting cost (custo de extração) foi de US$ 18,60, baixa de -17% na comparação anual, mas alta de +4% em relação ao 4T23, em função das intervenções e menor produção no Polo Papa Terra.

O aumento do lifting cost somado aos maiores custos com royalties e a retomada das operações em mid e downstream elevaram os custos totais em +267%. Porém, as despesas operacionais subiram apenas +10% no trimestre, contribuindo para que o Ebitda da companhia totalizasse R$ 725 milhões, o que representa um forte incremento de +364%.

Já o resultado financeiro foi negativo em R$ -765 milhões, devido ao aumento de despesas das dívidas contratadas, pela marcação a mercado de instrumentos de hedge (proteção) de Brent e pela atualização monetária de dívidas e parcelas referentes às aquisições. Assim, a 3R registrou prejuízo de R$ 230 milhões, revertendo o lucro líquido de R$ 16 milhões no 1T23.

Geração de caixa pressionada

O capex (investimento) ficou em R$ 457 milhões no trimestre, sendo destinado, principalmente, em atividades de melhorias e reativações de poços, além de revitalizações de ativos. A 3R gerou apenas R$ 114 milhões em caixa operacional, pelo maior estoque de óleo e derivados, além do não pagamento de obrigações de sua parceira e da Petrobras no Polo Papa Terra.

Com isso, a posição de caixa da companhia caiu para R$ 3,76 bilhões. A dívida bruta, já considerando as obrigações de portfólio, ficou em R$ 11,56 bilhões e, assim, a dívida líquida atingiu R$ 7,79 bilhões. Por fim, considerando o Ebitda proforma (considerando 12 meses de operação do Polo Potiguar), sua alavancagem (dívida líquida/Ebitda) foi de 2,8x.

Potencial está dado, basta executar

O prejuízo líquido e a menor geração de caixa (impactada por diversos fatores não recorrentes) contaminaram um resultado que tinha tudo para ser muito positivo. Contudo, daqui para frente, a tendência é que exista uma melhora, ao menos na geração de caixa e na retomada das quedas do custo de extração, após o fim das intervenções no Polo Papa Terra (ainda no 2T24).

Além disso, a 3R mantém sua projeção de atingir 58 mil a 60 mil barris diários de produção ao final de 2024, um crescimento em torno de +25%. Assim, podemos esperar bons números nos próximos trimestres, com sólida evolução de seu Ebitda (mesmo com o Brent estável) e assegurando sua alavancagem em patamares sustentáveis e mais próximos de 2x.

Fusão de Enauta e 3R

Sobre a fusão junto à Enauta, a companhia não trouxe novos detalhes, mas ambas as partes estão engajadas para estruturar as melhores condições para seus acionistas. Já sobre uma possível parceria nas operações de mid e downstream, a 3R não nega que uma possível transação com a PetroReconcavo seria o melhor caminho, dadas as potenciais sinergias.

Vale a pena investir nas ações da 3R Petroleum?

É inegável que a 3R precisa ser mais regular em seus números financeiros, assim como está se mostrando em suas operações. Porém, os ventos se mantêm favoráveis, ainda mais com a concretização das negociações em andamento. Só depende dela. Negociando a menos de 4x Ebitda para 2024, continuamos vendo RRRP3 com assimetria favorável no momento.

Mantemos recomendação de compra para as ações da 3R na carteira Nord Small Caps.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.