3R Petroleum (RRRP3) reverte prejuízo e tem lucro de R$ 407 milhões

Permanecemos com a recomendação de compra para as ações da 3R Petroleum (RRRP3) após resultados

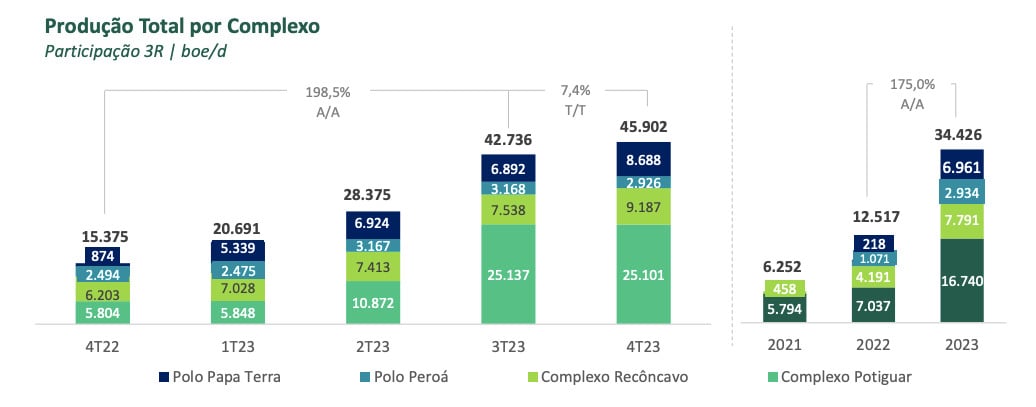

Produção 3x maior

A 3R Petroleum (RRRP3) encerrou o 4T23 com uma produção média diária de 45,9 mil barris de óleo equivalente, o que representa um incremento de +198% na comparação anual.

A produção média de óleo alcançou 36,1 mil barris diários (+317%), enquanto a produção média de gás ficou em 9,8 mil barris diários (+46%).

Sendo assim, a produção de óleo representa 79% do portfólio, enquanto a produção de gás, 21%.

Quebrando a produção por conjunto de ativos, o Complexo Potiguar registrou aumento de +332% após a incorporação de seu principal ativo (Polo Potiguar), enquanto o Complexo Recôncavo teve expansão de +48%.

Já o Complexo Offshore (marítimo) apresentou alta de +245% em sua produção, principalmente pela incorporação e maior estabilidade na produção do Polo Papa Terra.

No trimestre, a petroleira realizou a venda de 3,74 milhões de barris de óleo, a um preço médio de US$ 75,20 por barril (89% do Brent, +1 p.p. vs. 4T22).

Em relação ao gás natural, foram vendidos 4,8 milhões de BTU, a um preço médio de US$ 8,7/MMBTU (12% do Brent, +2,2 p.p.). Ainda, a 3R vendeu 1,1 milhões de barris de produtos derivados, baixa de -70%, em função da parada programada na refinaria.

Crescimento e reversão de prejuízo

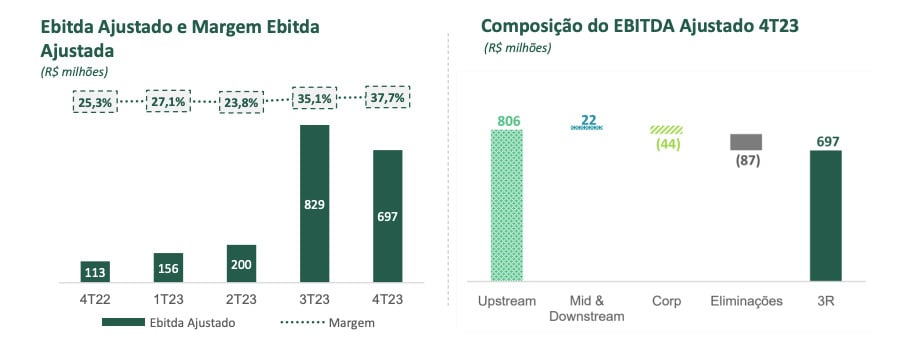

Com a forte expansão de produção e melhores níveis de preço praticados, a companhia pôde entregar um crescimento de +315% em sua receita, que atingiu R$ 1,85 bilhão, já considerando as eliminações com transações entre suas subsidiárias e prestação de serviços.

No período, o segmento de upstream (produção) representou 73% da receita e mid/downstream (refino/distribuição), 27%.

O lifting cost (custo de extração) ficou em US$ 18, redução de -12%, em função de diluição de custos operacionais e otimização de contratos e serviços de operação e manutenção dos ativos.

O lifting cost do Complexo Potiguar apresentou alta de +17%, mas é justificada pelos custos de logística até o óleo chegar na refinaria. Todos os outros conjuntos de ativos tiveram queda em seus custos de extração.

Mesmo com os custos subindo +343% (principalmente relacionados à integração e recuperação dos ativos), mas com as despesas apenas +5%, o Ebitda totalizou R$ 697 milhões, alta de +518%.

Já o resultado financeiro foi positivo em R$ 37 milhões (vs. R$ -106 milhões), em função de efeitos positivos de hedge e variação cambial. Com isso, o lucro líquido foi de R$ 407 milhões (vs. R$ -39 milhões).

Maior controle na alavancagem

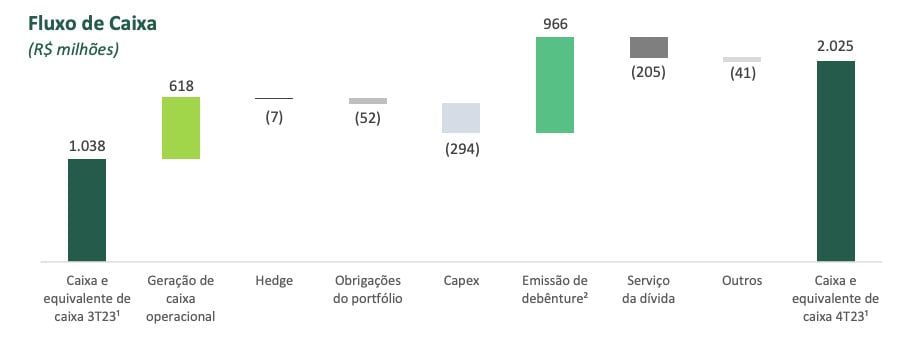

O Capex (investimento) no 4T23 ficou em R$ 294 milhões, devido aos investimentos realizados em aumento de produção e revitalização dos ativos.

No período, a petroleira ainda gerou R$ 618 milhões em caixa operacional e ainda captou R$ 966 milhões via emissão de debêntures.

Com isso, a 3R encerrou o trimestre com uma posição de caixa de R$ 2,02 bilhões.

A dívida bruta, considerando as obrigações do portfólio referentes à aquisição dos ativos da Petrobras, ficou em R$ 8,79 bilhões e, considerando o caixa atual, a dívida líquida ficou em R$ 6,77 bilhões.

Por fim, a empresa fechou o ano com uma alavancagem (dívida líquida/Ebitda) de 2,4x – levando em conta o Ebitda proforma, ou seja, com 12 meses de operação do Polo Potiguar.

RRRP3 dividendos

Com o lucro milionário entregue no 4T23, a 3R também anunciou que poderá pagar, pela primeira vez em sua história, dividendos aos seus acionistas.

A tendência é que a petroleira aprove, em Assembleia Geral Ordinária, a distribuição de R$ 93 milhões em proventos referentes ao exercício de 2023, o que representa um valor de R$ 0,39 por ação e um dividend yield de 1,43%.

2024 tem tudo para ser o ano da virada

O resultado de 3R foi, de fato, ótimo. Porém, os números vieram em linha com as expectativas do mercado e, talvez por isso, a ação não tenha apresentado uma alta mais expressiva.

É inegável, entretanto, que a petroleira vem apresentando um crescimento cada vez mais estável e, em algum momento, poderá ser, finalmente, premiada por isso.

A companhia afirmou que sua produção deverá crescer cerca de +25% em 2024, atingindo 60 mil barris diários.

Além disso, mesmo considerando um Brent estável, seu Ebitda fecharia o ano em cerca de US$ 630 milhões (~R$ 3,15 bilhões) – ou seja, praticamente dobrando em relação a 2023. Ainda, a 3R manteria sua alavancagem em patamares sustentáveis e mais próximos de 2x.

Sobre a possível “fusão” terrestre junto à PetroReconcavo (RECV3), a companhia engajou o Itaú como seu assessor (a atual concorrente também já contratou sua assessoria) e agora ambas estão passando por processo de análise e diligência técnica.

Ainda não há previsão de conclusão, mas a 3R confirmou que estão buscando acelerar ao máximo a transação, dados os potenciais ganhos para as duas partes.

O grande crescimento a ser entregue no ano, a redução da alavancagem e a potencial operação em conjunto com a PetroReconcavo têm tudo para jogar os holofotes para a 3R em 2024 e pressionar as posições vendidas no papel, gerando um movimento positivo mais dentro de sua realidade.

A empresa negocia a apenas 3x Ebitda e 5x lucros para 2024. Reiteramos recomendação de compra para as ações da 3R Petroleum (RRRP3).

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.