ROXO34 ou INBR32 — em qual ação de banco digital investir?

Ambos os casos, Nubank (ROXO34) e Inter (INBR32), são desafiadores. Mesmo assim, há motivos para otimismo. Será que chegou a hora de voltar a comprar fintechs?

Sempre que alguém se pergunta em quais empresas investir, geralmente qualquer orientação teria entre as escolhas pelo menos uma ação de banco. Seja o gigante Itaú (ITUB4), o tradicional Bradesco (BBDC4), o sempre barato Banco do Brasil (BBAS3) ou algum outro do setor.

Afinal, são instituições de tamanha importância para o Brasil, que é praticamente impossível enxergar nosso país funcionando sem que essas instituições estejam andando ao lado.

Nos últimos anos, tivemos a ascensão das fintechs. Empresas jovens, norteadas por empreendedores cheios de sonhos e com a missão de “disruptar” (do inglês disrupt) as gigantes instituições bancárias do país.

100 maiores fintechs brasileiras do mercado

Das 11.394 startups ativas no ecossistema brasileiro, 1.290 atuam no setor financeiro. Nubank, PicPay e PagSeguros são algumas das maiores fintechs da América Latina, segundo a plataforma Distrito.

O fim dos bancos tradicionais?

As fintechs surgiram como uma alternativa aos bancos tradicionais, sendo 100% digitais e oferecendo cartões sem anuidades, com custos baixos para manutenção de contas (quando não inexistentes), criando um produto que daria acesso amplo à bancarização, com flexibilidade para crédito e agilidade. Era o suposto “fim do bancões”.

Mas a taxa de juros disparou em 2021. E o que era euforia com o essas instituições tornou-se ceticismo com a capacidade delas sobreviverem. Os “bancões” voltaram a ter a mesma resiliência de antes, enquanto as fintechs se tornaram apostas com muito menos brilho do que em 2021.

Mas o tempo é curioso. O que parecia ser o início de um longo inverno para as fintechs já começa a ter cara de primavera.

Os bancos digitais sobreviveram

Não apenas sobreviveram, mas estão se mostrando cada vez mais resilientes. Após um 2022 turbulento, o ano de 2023 já vem se mostrando um ano de confirmação para o modelo dos bancos digitais.

Diante dos resultados mais recentes, tanto o Nubank quanto o Inter reacenderam a chama do otimismo com o modelo digital.

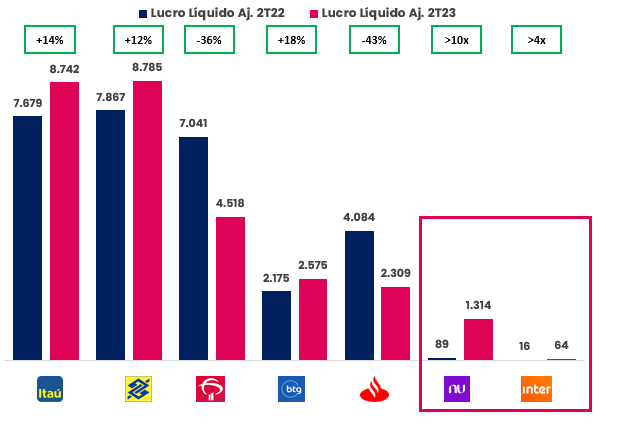

A verdade é que o segundo trimestre (2T23) foi bastante positivo para a maioria dos bancos.

Como podemos observar no gráfico acima, entre todos os bancos da lista, apenas Bradesco e Santander tiveram resultados caindo na comparação anual.

O Itaú teve um crescimento de +14%, o Banco do Brasil de +12%, o BTG de +18%, o Nubank de +1377% e o Inter de +313%, enquanto o Bradesco teve uma queda de -36% e o Santander de -43%.

E como os números mostram, apesar de ainda muito longe dos grandes bancos em termos de lucro, os destaques em crescimento foram as fintechs.

Resultados: Inter x Nubank

Cada um à sua maneira, ambos os bancos digitais mostraram um amadurecimento dos seus modelos de negócio com os resultados do segundo trimestre.

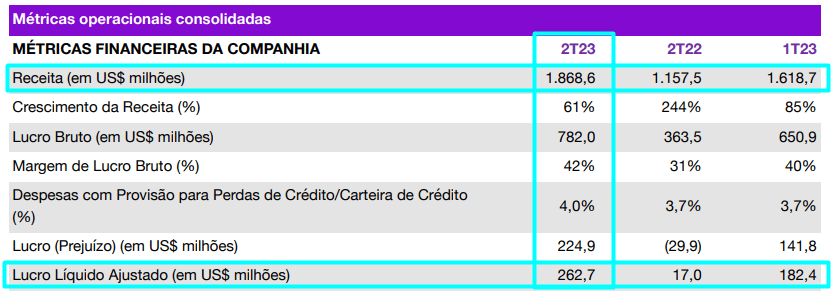

O Nubank apresentou um resultado positivo, com a receita crescendo +61% no 2T23 na comparação com o mesmo período do ano anterior.

O lucro líquido ajustado também apresentou uma importante melhora. A empresa atingiu US$ 262,7 milhões, ou R$ 1,3 bilhão, crescimento de +1377% na comparação com o 2T22.

Apesar dos bons números financeiros, o que mais chamou a atenção foram os dados operacionais. O banco atingiu a marca de 84 milhões de clientes, sendo desses 69 milhões ativos. Ou seja, uma taxa de atividade de 82%.

Além disso, a receita média mensal por cliente ativo (ARPAC) foi de US$ 9,3, ou aproximadamente R$ 46. Enquanto o custo de servir médio mensal por cliente ativo foi de apenas US$ 0,80, ou R$ 4.

Com esses bons resultados, o banco já entrega um ROE de 19% no período.

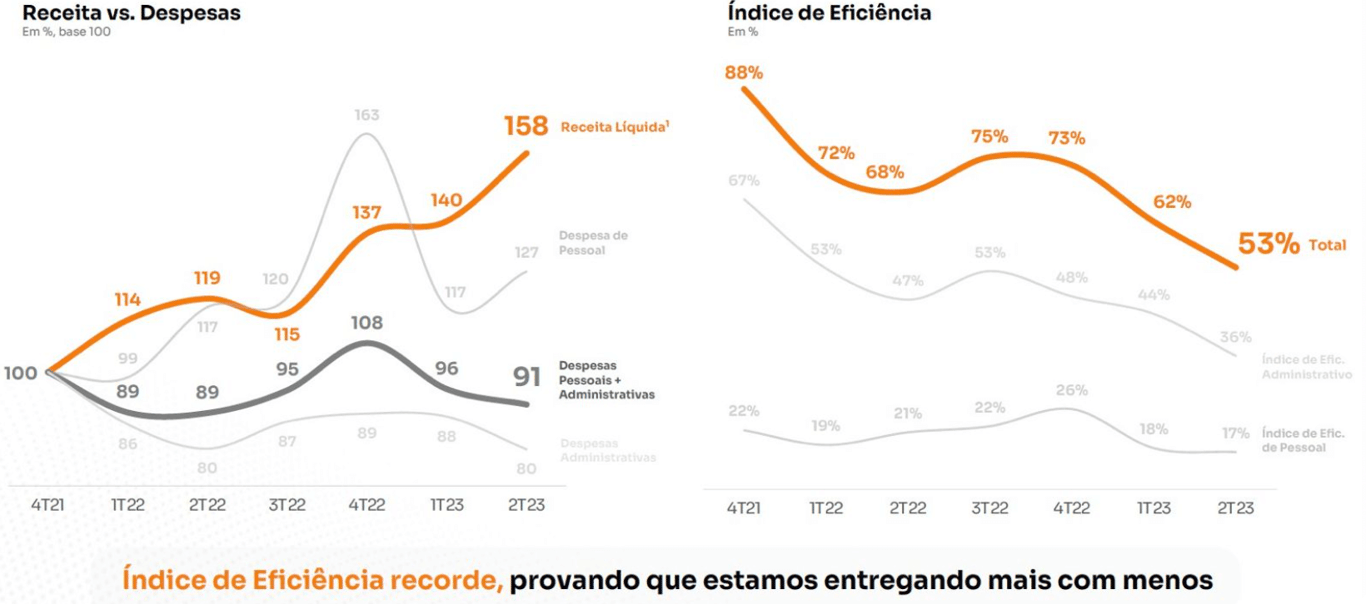

Já o Inter também entregou um resultado muito positivo no trimestre. O banco bateu diversos recordes e pode estar no começo de uma virada de chave em seus números.

O grande destaque do Inter em seu trimestre de aniversário de 1 ano de listagem na Nasdaq foi a redução de -15 p.p. em seu índice de eficiência. O resultado foi alcançado por conta da combinação de um robusto crescimento na receita e de uma estabilidade nas despesas. O índice de eficiência caiu de 68% para 53%, em função disso, o Inter entregou um lucro recorde de R$ 64 milhões (+313%).

O número de colaboradores caiu de mais de 4 mil no 2T22 para 3,8 mil no 1T23 e 3,4 mil no 2T23. Somado ao aumento na taxa de atividade dos clientes, isso levou ao número recorde de 4,2 mil clientes ativos por colaborador, expansão de +62%.

Para o segundo semestre (2S23), a expectativa do Inter é de que o índice de eficiência se mantenha próximo de 50%, o que indica que o 2T23 foi um ponto de inflexão para os resultados do Inter, que serão mais robustos daqui em diante. Em relação ao 2S22, que teve um índice de eficiência médio de 74%, o efeito de comparação será ainda mais forte.

Com relação aos dados financeiros, o Inter entregou um crescimento de receita de +33% e um crescimento de lucro de +313%. Já a sua receita média mensal por cliente ativo (ARPAC) veio bem em linha com a que vimos no Nubank, em R$ 46, enquanto seu custo de servir ainda segue um pouco acima do apresentado pelo Nubank, em R$ 12,5.

No geral, ambos apresentaram resultados muito bons, dada a tamanha a desconfiança que havia sobre o modelo de negócio de bancos digitais.

INBR32 ou ROXO34: vale a pena investir?

Os resultados de ambos foram um passo importante para que retomassem certa confiança do mercado na capacidade de entrega e crescimento que essas empresas possuem.

Mas apenas o crescimento não determina se vale a pena investir ou não. O mais importante é o preço.

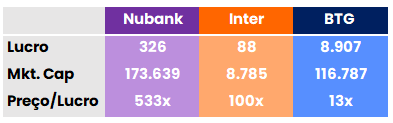

Na tabela abaixo, temos o lucro, o valor de mercado e o preço/lucro de Nubank, Inter e do BTG (para efeito de comparação).

Atualmente, os múltiplos de ambas as empresas aparentam ser extremamente altos quando comparados aos de BTG (BPAC11) ou de outros bancos brasileiros.

No entanto, há um ponto que nos faz gostar muito de Inter e acreditar que ele é o melhor cavalo entre os bancos digitais para se ter em carteira.

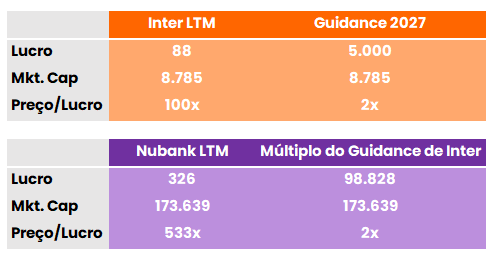

Para 2027, o banco tem uma expectativa de conseguir chegar a um lucro de R$ 5 bilhões. Obviamente, é uma expectativa bastante otimista, que implica que o lucro atual cresceria em 56 vezes.

Mas no caso de entregarem essa expectativa, o banco estaria negociando a 1,8x lucros. Ou seja, mesmo que eles entreguem um quinto dessa promessa, Inter estaria negociando a 8,8x lucro — mesmo múltiplo do Itaú.

O Nubank também deve crescer nos próximos anos. Contudo, se fizermos uma estimativa de quanto teria que ser o lucro do Nubank para que os múltiplos fossem os mesmos projetados pela expectativa do Inter, teríamos:

Para negociar no mesmo 1,8x lucro que o Inter espera negociar em 2027, o Nubank teria que entregar um lucro de R$ 99 bilhões, 3x o lucro atual do Itaú (ITUB4). Isso requer um crescimento de 300 vezes o atual lucro do banco.

Achamos que ambos os casos são muito desafiadores, apesar de estarmos otimistas com a capacidade de entregarem resultados cada vez melhores ao longo dos próximos anos.

Os bons resultados que Nubank apresentou no 2T23 elevaram ainda mais a nossa confiança de que o Inter pode se aproximar cada vez mais dos R$ 5 bilhões que esperam para 2027.

Na Carteira do Nord 10X, Inter é uma das principais apostas do nosso analista Rafael Ragazi. Além do Inter, o 10X possui diversas empresas com um enorme potencial de crescimento nos próximos anos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.