Romi (ROMI3) mostra avanço em pedidos no 1T25, mas queda de rentabilidade

Receita líquida cresceu 31% na comparação anual, mas Ebitda e lucro líquido ajustado recuaram, pressionando margens e rentabilidade da companhia

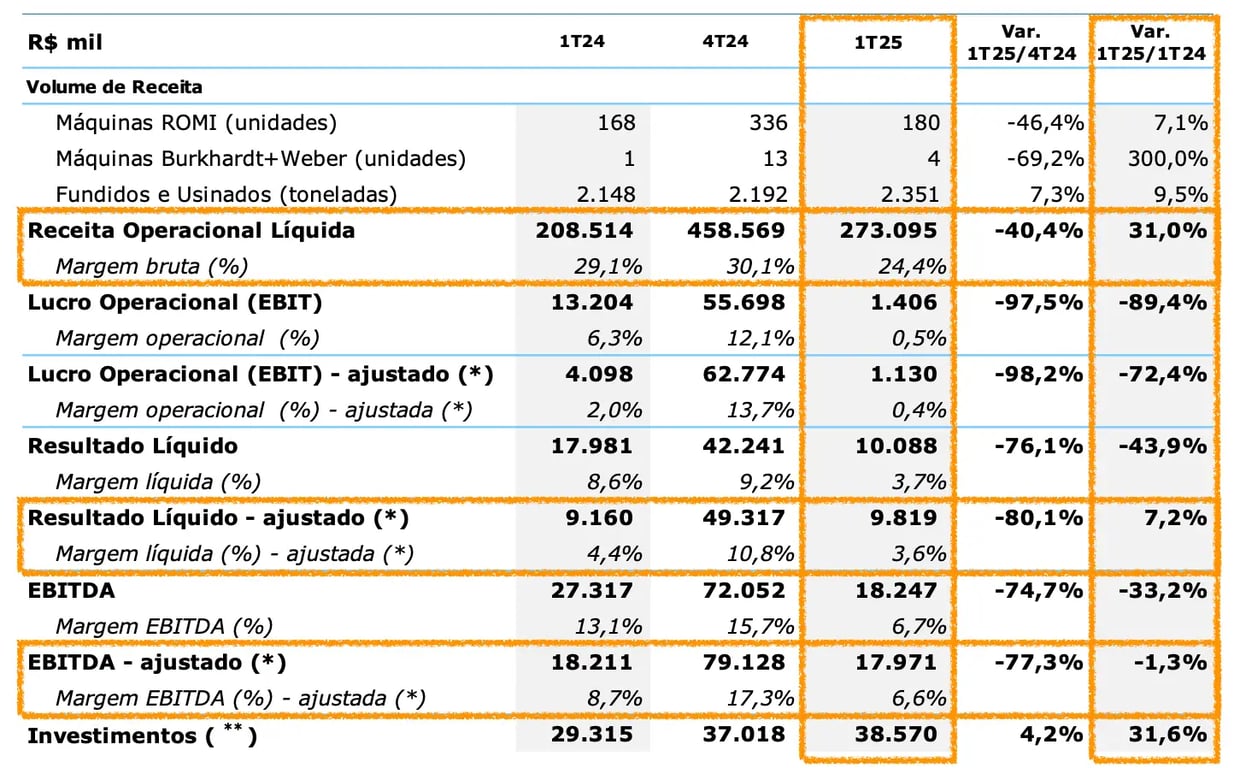

A Romi (ROMI3) reportou resultados mistos no primeiro trimestre de 2025 (1T25), com uma receita líquida de R$ 273,1 milhões, o que representa um crescimento de 31,0% em relação ao mesmo período de 2024.

Apesar do avanço expressivo na linha de receita, houve deterioração nas margens operacionais. O Ebitda ajustado foi de R$ 18,2 milhões, uma leve queda de 1,3% na base anual, com margem Ebitda ajustada de 6,6%, contra 8,7% no 1T24.

Já o lucro líquido ajustado somou R$ 9,1 milhões, alta de 7,2% na comparação anual, mas com margem líquida ajustada em retração, passando de 4,4% para 3,6%.

Receita de aluguel ganha peso

O destaque positivo do trimestre ficou para a receita líquida de R$ 422,4 milhões (+41,4%), impulsionada pelo crescimento das unidades de Máquinas Romi (+18%) e Burkhardt+Weber (B+W), que cresceu expressivos +94%, refletindo o maior número de pedidos contratados nos últimos anos.

A carteira de pedidos consolidada encerrou o 1T25 em R$ 817,8 milhões, 37,4% acima do registrado no 1T24.

Margens apertadas

Apesar da expansão da receita no trimestre, os resultados foram pressionados pelas menores margens. A margem bruta consolidada caiu de 29,1% para 24,4%, um recuo de -4,7 p.p. na comparação anual.

A pressão se deu, principalmente, pela comparação difícil com o 1T24, quando a unidade B+W faturou pedidos de soluções de softwares, que possuem margens maiores. Assim, a unidade B+W reportou um Ebitda negativo de R$ 2,3 milhões.

A unidade Fundidos e Usinados também contribuiu negativamente, com margens fortemente pressionadas pelos menores volumes e custos fixos elevados. Isso, somado ao leve aumento das despesas, refletiu em um Ebitda negativo de R$ 18,0 milhões

Apenas Máquinas Romi teve desempenho positivo, com Ebitda ajustado de R$ 38,3 milhões e margem de 24,6% (+3,5 p.p. a/a).

Mesmo com o desempenho positivo da sua principal unidade de negócio, a Romi reportou um Ebitda ajustado consolidado de R$ 18,2 milhões (-1,3% a/a), com margem Ebitda ajustada de 6,6% (-2,1 p.p. a/a).

O crescimento de +7,2% do lucro líquido ajustado, que totalizou R$ R$ 9,1 milhões, foi impulsionado pela maior receita financeira no período.

Balanço saudável

Em termos financeiros, a Romi encerrou o trimestre com uma dívida líquida de R$ 106,4 milhões. A dívida bruta somava R$ 401,4 milhões, sendo R$ 199,1 milhões em moeda nacional e R$ 202,3 milhões em moeda estrangeira.

Assim, a alavancagem medida pela relação dívida líquida/Ebitda ajustado encerrou o 1T25 em 0,8x.

Além disso, a companhia não apresentou guidance atualizado.

Romi pagará R$ 16,8 milhões em JCP

Em março, a companhia aprovou a distribuição de juros sobre capital próprio no valor bruto de R$ 16,8 milhões (R$ 0,18 por ação), com pagamento previsto para 12 de junho de 2025.

Riscos seguem no radar da Romi

Em relação à avaliação do trimestre, apesar da expansão operacional, os resultados mostram que a rentabilidade segue pressionada. O crescimento em pedidos ainda não se converteu em lucro consistente.

A margem Ebitda em queda e os resultados negativos de duas das três unidades indicam que os desafios operacionais permanecem relevantes.

Os principais riscos da tese envolvem a manutenção de margens deprimidas, volatilidade no faturamento da subsidiária alemã B+W e sensibilidade ao ambiente macroeconômico.