Dívida pública do Brasil sobe para 79,2% do PIB — entenda o impacto nos seus investimentos

A dívida pública do Brasil atingiu 79,2% do PIB. Entenda o risco fiscal e como ele impacta seus investimentos e decisões financeiras

Você paga imposto de país rico, mas recebe serviço de país pobre. A frase pode soar dura, mas traduz com precisão o momento atual.

O risco fiscal no Brasil voltou ao centro do debate e já está impactando diretamente os investimentos.

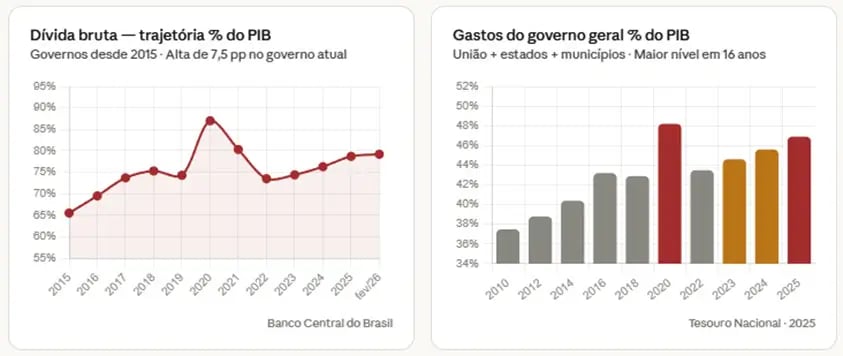

A dívida pública atingiu 79,2% do PIB, cerca de R$ 10,2 trilhões. Um número que chama atenção, mas que, sozinho, não explica o problema.

Mais importante do que o tamanho da dívida é entender sua trajetória — e por que ela continua crescendo.

O que está acontecendo com a dívida pública brasileira

A dívida pública brasileira voltou a preocupar o mercado. Mesmo em um cenário de alta arrecadação, o país segue registrando déficits recorrentes. Isso levanta uma questão central:

Se o Brasil arrecada trilhões todos os anos, por que as contas seguem no vermelho?

A resposta exige ir além do número e olhar para a estrutura. Porque a dívida, por si só, não é o problema. Ela é apenas a consequência visível de algo muito mais profundo e persistente, que vem se acumulando ao longo dos anos sem um enfrentamento estrutural.

A raiz do problema fiscal no Brasil

Se a dívida é consequência, o foco precisa estar na causa. O principal vetor de pressão hoje não é saúde, nem educação, nem previdência. É o custo da própria dívida.

Em 2025, o país gastou cerca de R$ 1 trilhão apenas com juros, um número que, sozinho, supera diversas áreas essenciais do orçamento. Esse é o verdadeiro peso invisível que corrói a capacidade fiscal do governo.

E aqui entra um conceito central para entender a dinâmica brasileira: a bola de neve fiscal. Funciona de forma simples: quanto maior for a dívida, maior o gasto com juros; quanto maior for o gasto com juros, maior a necessidade de emitir nova dívida. O resultado é um ciclo que se retroalimenta.

Juros altos e o efeito no risco fiscal

Esse processo é ainda mais perverso quando combinado com uma Selic estruturalmente elevada, hoje em patamares que o Brasil não via há quase duas décadas. Juros altos são, ao mesmo tempo, consequência da falta de disciplina fiscal e combustível para que a própria dívida continue crescendo. É um sistema que se retroalimenta e que, sem ajuste, não se estabiliza sozinho.

Se os juros explicam o custo do passado, o tamanho do Estado explica o problema do presente.

Hoje, o gasto do governo geral — somando União, estados e municípios — já consome 46,9% de tudo o que o país produz, o maior nível registrado em, pelo menos, 16 anos. Isso significa que quase metade da economia brasileira passa, direta ou indiretamente, pelo setor público.

Esse crescimento não veio acompanhado de um salto proporcional na qualidade dos serviços públicos ou na produtividade da economia.

Pelo contrário: o que se observa é um Estado mais caro, mais pesado e com dificuldade crescente de se financiar sem recorrer ao aumento da carga tributária ou à expansão da dívida.

O tamanho do Estado e a rigidez das contas públicas

Esse é o ponto que costuma ser ignorado: o problema fiscal brasileiro não é episódico; ele é dimensional. O Estado brasileiro, hoje, opera em um tamanho que pressiona continuamente as contas públicas.

E há um agravante crítico: a rigidez orçamentária. Cerca de 95% das despesas primárias são obrigatórias. Isso significa que há pouquíssimo espaço para ajustes no curto prazo. O gestor público não decide onde cortar — ele, na prática, não pode cortar.

Dentro dessa estrutura, a Previdência lidera como principal componente, seguida por gastos com pessoal e benefícios sociais. São despesas legítimas, mas que crescem de forma automática, independentemente da realidade fiscal.

O problema, portanto, não é pontual. É estrutural.

O sintoma visível: perda de disciplina fiscal

Enquanto o problema estrutural segue intacto, o noticiário ajuda a ilustrar a direção que está sendo tomada, dando destaque para a falta de senso de urgência por parte do governo e de sua equipe econômica.

Gastos com viagens em ritmo recorde, bilhões destinados a subsídios pontuais para segurar preços no curto prazo e uma sequência quase ininterrupta de aumento de impostos.

É gastar mais e deixar o ajuste para o próximo. Prática conhecida no Brasil.

O nosso país já opera com uma das maiores cargas tributárias entre emergentes, arrecada trilhões por ano e, ainda assim, o governo insiste em tratar o problema como se fosse falta de receita.

Ao mesmo tempo, desmonta ou flexibiliza mecanismos que deveriam impor disciplina ao gasto, abrindo espaço para uma deterioração contínua das contas públicas.

E o mercado reage exatamente como sempre reagiu diante desse tipo de condução: exigindo mais prêmio, elevando juros e penalizando ativos locais. Não existe atalho quando a política fiscal perde credibilidade.

O que falta, e cada vez fica mais evidente, é um ajuste fiscal de verdade. Não pontual, não cosmético, mas estrutural. Um redesenho das despesas que ataque o problema na raiz e devolva previsibilidade para a trajetória da dívida.

Isso passa, inevitavelmente, por resgatar mecanismos que já se mostraram eficazes no passado, como o teto de gastos ou alguma âncora fiscal crível que limite a expansão do Estado.

Mais do que isso, é condição básica para que o país volte a operar com uma taxa de juros estruturalmente mais baixa. Sem confiança fiscal, não há espaço para queda consistente da Selic. E sem juros mais baixos, o Brasil segue preso em um ciclo de baixo crescimento, crédito caro e investimento travado.

No fim, a escolha é simples, ainda que politicamente difícil: ou se enfrenta o gasto agora, ou se continua empurrando o problema para frente, com um custo cada vez maior para toda a economia.

Diante de um quadro fiscal deteriorado, a pior decisão é a inércia. O investidor brasileiro se acostumou, ao longo dos anos, a concentrar patrimônio no próprio país, muitas vezes por conveniência, familiaridade ou até viés. Mas o cenário atual exige uma postura mais ativa e, principalmente, mais racional.

O impacto do risco fiscal nos seus investimentos

Quando o risco fiscal aumenta, os impactos não ficam restritos a Brasília (DF). Eles se espalham por toda a economia, com juros mais altos por mais tempo, moeda mais fraca, crescimento mais instável e ativos que passam a negociar com desconto estrutural.

Diante desse cenário, a alocação precisa se adaptar. Isso significa:

- aumentar a exposição internacional, reduzindo a dependência do Brasil;

- dolarizar parte relevante do patrimônio, protegendo contra desvalorização cambial;

- equilibrar risco, combinando ativos locais com mercados mais previsíveis;

- ajustar a alocação de forma dinâmica, acompanhando o cenário macro e os avanços — ou retrocessos — na condução econômica.

Não se trata de abandonar o Brasil, mas de reconhecer que o país hoje carrega um risco estrutural mais elevado e que o portfólio precisa refletir isso.

E é exatamente aqui que entra o papel de uma consultoria qualificada.

Como proteger seu patrimônio nesse cenário

Uma gestão patrimonial eficiente não reage apenas ao cenário, ela se antecipa a ele.

Na Nord Wealth, partimos de um princípio central: proteção antes de retorno.

Atuamos de forma independente, com modelo fee-based e sem conflito de interesse. Isso nos permite buscar as melhores soluções onde elas estiverem, no Brasil ou no exterior, sempre alinhadas ao seu objetivo.

Mais do que recomendar ativos, estruturamos portfólios preparados para diferentes cenários econômicos, com foco em consistência, resiliência e crescimento no longo prazo.

O próximo passo

A pior decisão, agora, é manter uma estratégia construída para um ambiente que já não existe mais.

Se você ainda não revisou sua carteira sob essa ótica, este é o momento de agir com método — e não por impulso.

Agende uma reunião de avaliação com nosso time de consultores clicando no link abaixo.