O risco que o investidor não vê quando mantém a carteira concentrada

A carteira concentrada expõe o patrimônio a oscilações que fogem do controle. Entenda como reduzir riscos com descorrelação e ativos globais

O investidor brasileiro convive com um problema silencioso: acredita que está diversificado porque possui vários produtos na carteira. Mas quando tiramos o verniz, quase tudo responde ao mesmo risco central — Brasil.

É o home bias (a concentração excessiva no próprio país) na veia: renda em real, investimentos em real, aposentadoria em real, sonhos ancorados no país. A sensação de segurança é alta; a diversificação, baixa.

O ponto crítico é que essa concentração não é apenas uma questão técnica. É uma decisão estratégica que expõe o patrimônio a oscilações que fogem completamente do controle do investidor. E, no Brasil, essas oscilações não são exceções; são partes do ambiente — a prova mais recente veio na última sexta-feira.

A simples sinalização política envolvendo o nome de Flávio Bolsonaro gerou uma queda de mais de 8 mil pontos no Ibovespa em poucas horas. Nada mudou nos balanços das empresas. Nenhum setor quebrou. Foi puramente risco institucional.

Situações como essa se repetem com uma frequência desconfortável — e mostram como o patrimônio fica vulnerável quando depende unicamente de um país historicamente volátil.

Diversificação é muito mais do que escolher produtos

Diversificação não é só selecionar ativos diferentes. É uma forma de organizar o patrimônio como um todo — e isso começa entendendo onde a sua vida já está concentrada antes mesmo de você investir.

O brasileiro, por definição, já nasce exposto ao mesmo vetor de risco:

- trabalha no Brasil;

- recebe em real;

- paga impostos brasileiros;

- possui bens no território nacional;

- constrói carreira e negócios dentro do mesmo ambiente econômico;

- depende das mesmas regras fiscais, políticas e institucionais.

Ou seja, a concentração já está instalada muito antes do primeiro aporte.

O que a diversificação realmente precisa resolver

Por tudo que já foi apresentado, é possível perceber que olhar apenas para a conta de investimentos é insuficiente.

Quando o investidor direciona todo seu capital financeiro para ativos que também dependem do Brasil, ele reforça uma matriz de risco que já domina sua vida prática. A carteira, que deveria funcionar como amortecedor, vira apenas mais uma camada de exposição.

O papel de um portfólio bem estruturado é justamente o contrário. Ele deve:

- diluir risco entre diferentes classes;

- incluir ativos internacionais que respondem a outros ciclos;

- criar amortecedores para choques domésticos;

- entregar retorno de forma consistente ao longo dos anos.

A lógica é simples: diversificação não é sinônimo de “ter produtos diferentes”, mas de reduzir a dependência de um único cenário econômico.

O poder da descorrelação na prática

Quando falamos em montar uma carteira sólida, existe um conceito que separa um portfólio profissional de um portfólio amador: descorrelação.

De forma simples: descorrelação é combinar ativos que não sobem e caem ao mesmo tempo.

É isso que reduz a “sensibilidade” da carteira aos movimentos do mercado e cria espaço para melhorar o retorno sem assumir riscos desnecessários.

É assim que se constrói eficiência patrimonial.

Estudo interno da Nord Wealth que exemplifica isso

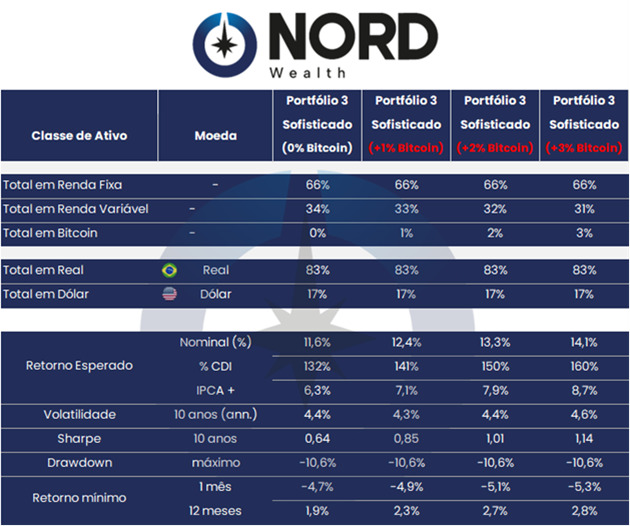

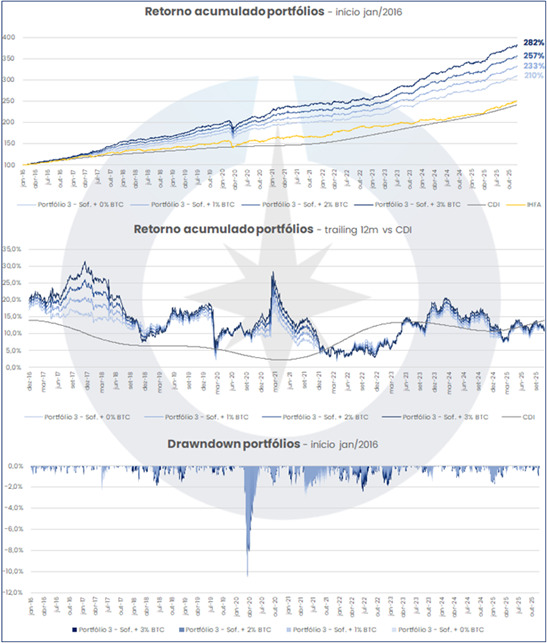

Nesta semana, a pedido de um parceiro da Nord, realizamos um estudo sobre o efeito do bitcoin em carteiras diversificadas ao longo dos últimos anos (foi o que me levou a escolher esse tema para este conteúdo).

Testamos pequenas fatias de cripto em nossos portfólios diversificados — 1%, 2% e 3% — para avaliar seu impacto histórico na carteira.

Os resultados foram consistentes:

- retorno maior: a rentabilidade total subiu de maneira relevante, de 11,6% no portfólio sem a classe, para 14,1% no portfólio com 3%;

- volatilidade quase inalterada: a carteira não ficou mais “nervosa”, muito pelo contrário, o portfólio com 1% em cripto carregou menos volatilidade do que o sem essa exposição;

- drawdown estável: isso significa que, mesmo nos piores momentos, a carteira não sofreu quedas maiores. Na verdade, as perdas máximas se mantiveram praticamente iguais às do portfólio sem cripto;

- sharpe melhor: a carteira passou a gerar mais retorno para cada unidade de risco.

O dado central é simples: uma exposição pequena a um ativo global — e que se mexe de forma diferente dos ativos brasileiros — aumentou o desempenho sem piorar o risco.

Esse é o poder da descorrelação: ela trabalha silenciosamente. Não depende de timing. Não depende de previsões. Ela melhora a carteira porque reduz a dependência de um único motor de risco.

Claro: isso tudo é histórico. Não garante o futuro. Mas mostra, na prática, como incluir ativos internacionais — mesmo em doses pequenas — pode blindar portfólios locais e aumentar a qualidade da alocação.

Onde a diversificação realmente acontece

No fim do dia, gestão patrimonial séria não começa escolhendo ativos. Começa entendendo a vida do cliente: sua empresa, sua renda, seu patrimônio imobiliário, seus riscos, seus objetivos e o que ele precisa proteger para que o tempo jogue a favor — e não contra.

Sem essa visão 360º, qualquer carteira vira um amontoado de produtos.

É exatamente aqui que a Nord Wealth se posiciona: nossa construção de portfólios parte da vida do cliente — não da prateleira da indústria.

A partir disso, montamos alocações que buscam três entregas claras: blindagem, eficiência e sustentabilidade patrimonial de longo prazo, em qualquer cenário, local ou global.

Se existe um momento em que vale parar e olhar para sua vida financeira de verdade, é agora.

Se você quer saber onde estão seus pontos de fragilidade — e como proteger o que levou anos para construir — vale dar o próximo passo.

Em 30 minutos, mostramos exatamente onde estão seus riscos e como otimizar seu portfólio para o longo prazo.