Resultados da Tesla no 1T26: melhores que o esperado

Depois de criticar a Tesla recentemente, o resultado do 1T26 não pareceu tão ruim. Veja os principais destaques do balanço da empresa de Elon Musk

A Tesla (TSLA34) divulgou os resultados do primeiro trimestre de 2026 (1T26), com números acima das expectativas do mercado. Apesar da surpresa positiva em EPS, margem e fluxo de caixa, a análise exige cautela.

Esse é um dos pontos que mais me incomodam na companhia. Sempre é necessário ficar atento aos asteriscos em seus números.

Recentemente, compartilhei com você uma análise mais completa da Tesla, com os motivos pelos quais não invisto e não recomendo o investimento. Contudo, o resultado atual me surpreendeu positivamente, mesmo sem mudar minha opinião de que a empresa é cara.

Principais destaques dos resultados da Tesla no 1T26

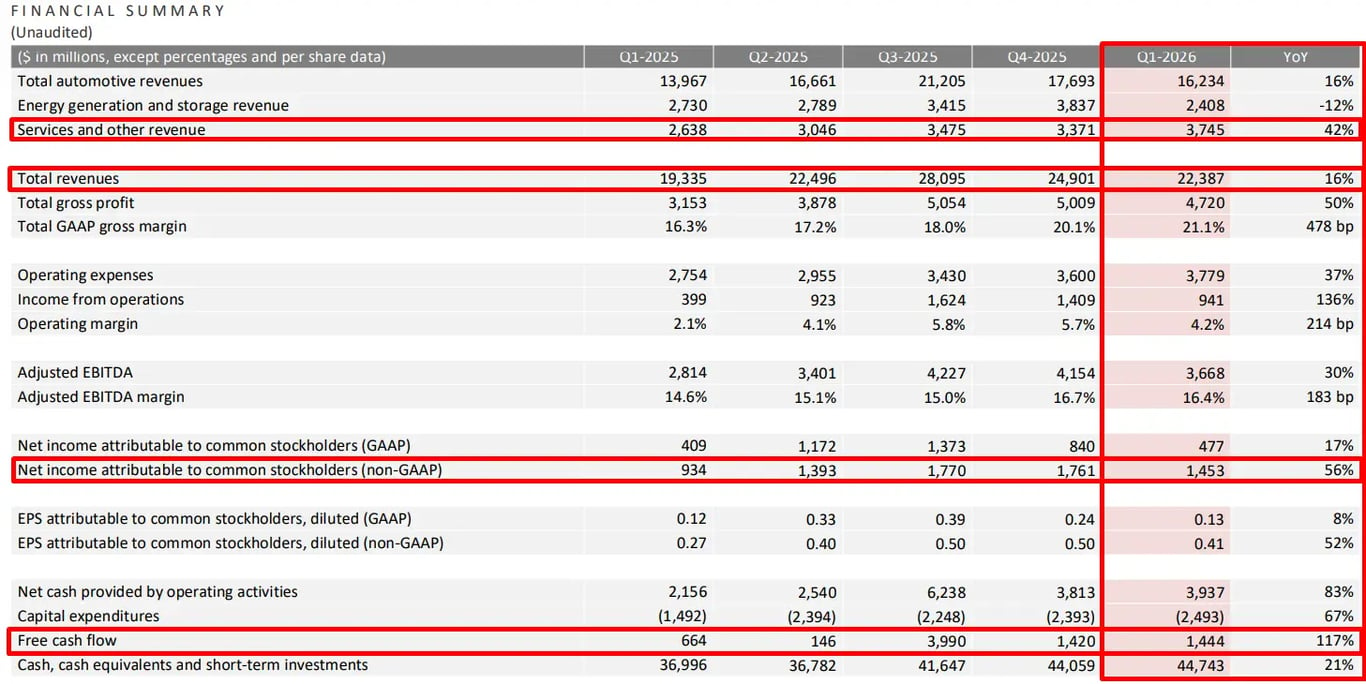

A receita total da Tesla foi de US$ 22,4 bilhões, um crescimento de 16% na comparação anual, levemente acima do consenso do mercado. O lucro operacional foi de US$ 941 milhões no período, uma alta de 136% a/a, enquanto o lucro líquido GAAP ficou em US$ 477 milhões e o lucro líquido ajustado foi de US$ 1,45 bilhão.

O EPS ajustado atingiu US$ 0,41, acima dos US$ 0,34 esperados, e o free cash flow veio positivo em US$ 1,44 bilhão, bem melhor que a expectativa de consumo de caixa.

Pelos números, parece que o resultado veio bastante positivo. A empresa bateu as expectativas e entregou crescimento em quase todas as linhas.

Desempenho do segmento automotivo

O segmento automotivo teve receita de US$ 16,2 bilhões, crescimento de 16% a/a. As entregas somaram 358 mil veículos, alta de 6% a/a, enquanto a produção chegou a 408 mil unidades, crescimento de 13%.

O Model 3/Y continuou sendo o destaque em volume, com 342 mil entregas, alta de 6%, enquanto outros modelos cresceram 25%, para 16 mil unidades. A companhia também encerrou o trimestre com 27 dias de estoque, acima dos 22 dias do 1T25, o que mostra que a retomada de demanda existe, mas ainda não como no passado.

A administração destacou recuperação em EMEA, APAC e EUA, além do maior backlog do primeiro trimestre em mais de dois anos, mas o crescimento da receita com carros ainda parece ser mais explicado por preço, mix e affordability do que por aumento efetivo de demanda.

Crescer por meio de preços e complementariedades na linha de carros não é ruim, mas mostra que hoje o negócio já se parece muito mais com uma montadora tradicional, em que o crescimento de volume já não acontece como quando ainda era uma novidade.

Isso nos leva ao que talvez passe a ser o ponto mais importante dos resultados da companhia: serviços.

Serviços ganham destaque no resultado

Serviços foi o destaque positivo entre as linhas de receita, com US$ 3,75 bilhões, crescimento de 42% a/a. Essa linha ainda é uma mistura de negócios distintos: assistência, carros usados, Supercharging pago, peças, seguros e também robotáxi.

A margem do segmento melhorou sequencialmente de 8,8% para 9,2%, e a companhia segue investindo em infraestrutura para suportar a expansão futura de robotáxis. Ainda não é uma linha grande o suficiente para redefinir o consolidado, mas é aqui que parte da tese de software, serviços e monetização recorrente começa a aparecer de forma embrionária.

A própria gestão enfatizou que a estratégia comercial passou a posicionar o FSD como o produto, com o veículo funcionando como o mecanismo de entrega. Isso, na prática, resume a mudança de tese: o carro deixa de ser o fim e passa a ser o meio.

Perspectivas para a Tesla

A empresa não deu um guidance tradicional de receita ou volume para o próximo trimestre, mas deixou alguns vetores claros. A Tesla segue focada em maximizar a utilização de capacidade nas fábricas, com entregas dependentes da alocação entre venda ao cliente ou frota própria.

Em produtos, Cybercab, Tesla Semi e Megapack 3 seguem no cronograma para início de produção em escala industrial ainda em 2026, enquanto as primeiras linhas de fabricação do Optimus estão sendo instaladas. A companhia também afirmou que a construção de capacidade para computação em IA, energia solar, baterias e semicondutores já está em andamento.

Musk reforçou que 2026 será um ano de ciclo relevante de investimentos, assim como ocorre com outras empresas de tecnologia americanas. Entre as ambições da companhia, os investimentos devem ser direcionados ao treinamento de IA, baterias e design de chips.

Vale a pena investir na Tesla?

A Tesla, por meio de Elon Musk, conta uma história muito interessante. De carros elétricos que se dirigem sozinhos à maior fábrica de semicondutores já construída no universo. As promessas são enormes, como costuma acontecer.

Mas trata-se de um investimento baseado em uma história, ou em uma promessa de futuro que ainda não possui a tangibilidade que julgamos necessária, sendo mais uma aposta do que um investimento tradicional.

O resultado do 1T26 trouxe pontos interessantes. O crescimento de serviços e das receitas com assinaturas do FSD foi uma grata surpresa. Mas a expectativa embutida em uma empresa que vale US$ 1,4 trilhão é muito elevada. Ainda não vemos a companhia nesse patamar e, por isso, preferimos não investir.

Caso queira entender melhor o que está por trás desse valuation e da história de um futuro intrigante para a empresa, recentemente publicamos uma análise completa da companhia. Clique aqui para conferir.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.