Nvidia (NVDA) no 2T25: números sólidos e mercado estável

A Nvidia divulgou mais um trimestre de resultados sólidos. Para a decepção de todos os envolvidos; veja os principais destaques

Finalmente saíram os números mais esperados de toda a temporada de resultados do planeta terra. Os números que mesmo pessoas que não sabem a diferença entre um GPU e CPU param para ouvir e, posteriormente, comentar com a profundidade de uma tigela de cereal. A Nvidia (Ticker: NVDA) finalmente divulgou seus resultados para o seu 2º trimestre do calendário fiscal de 2026 (equivalente ao 2º tri de 2025).

A ausência de surpresas é a notícia

Os resultados foram uma enorme decepção para todos os envolvidos. Isso porque os números não surpreenderam nem positivamente e nem negativamente. Vieram como era esperado.

Os investidores que esperavam uma grande surpresa positiva, e, consequentemente, uma nova arrancada das ações ficaram infelizes. Os pessimistas que esperavam resultados abaixo do esperado, e uma queda acentuada das ações, também se viram frustrados.

E os jornais… infelizmente, não ganharam o material que precisavam para manchetes sensacionalistas, que atrairiam cliques (apesar de não os ter impedido de usar essas manchetes sensacionalistas — como no exemplo a seguir).

Em meio a todo esse oba-oba, sensacionalismo, busca por engajamento, muito se fala sobre como as ações se comportaram e pouco sobre como os resultados se comportaram.

Então, o que realmente aconteceu no segundo trimestre da Nvidia? E por que isso é tão importante para o mercado?

Resultados da Nvidia no 2T25: solidez sem surpresas

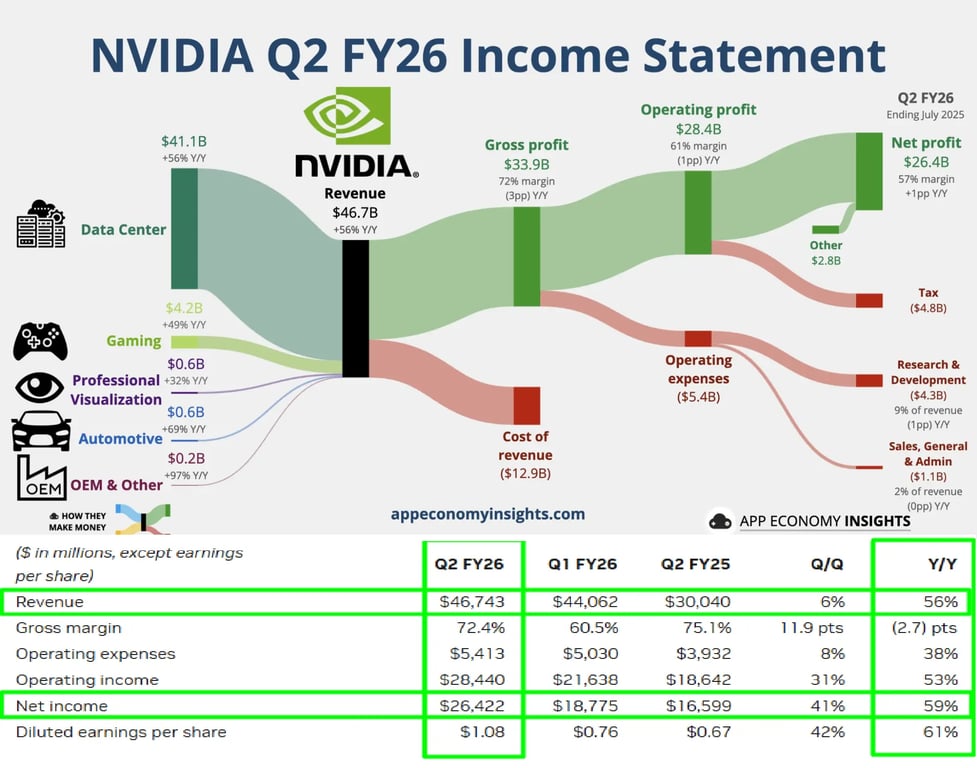

Os números apresentados pela Nvidia no segundo trimestre fiscal de 2026 (de maio a julho deste ano) vieram em linha com o esperado pelo mercado e um pouco abaixo do que apontavam os bogeys (números do buy side).

A Nvidia teve receitas de US$ 46,7 bilhões no 2T26, um crescimento de +56% na comparação com o mesmo período do ano passado, e um crescimento de +6% na comparação com o 1T26.

A margem bruta mostrou uma boa recuperação em comparação com o 1T26, onde a empresa registrou uma perda oriunda de vendas bloqueadas para a China. O Ebitda (lucro operacional) teve um crescimento de +53% na comparação anual, e de +31% na comparação trimestral. E o lucro líquido da empresa ultrapassou a marca de US$ 26 bilhões, um crescimento de +61% na comparação com o mesmo período do ano anterior.

Crescimento que, sem dúvidas, faz jus às expectativas que o mercado tem para a empresa avaliada em mais de US$ 4 trilhões.

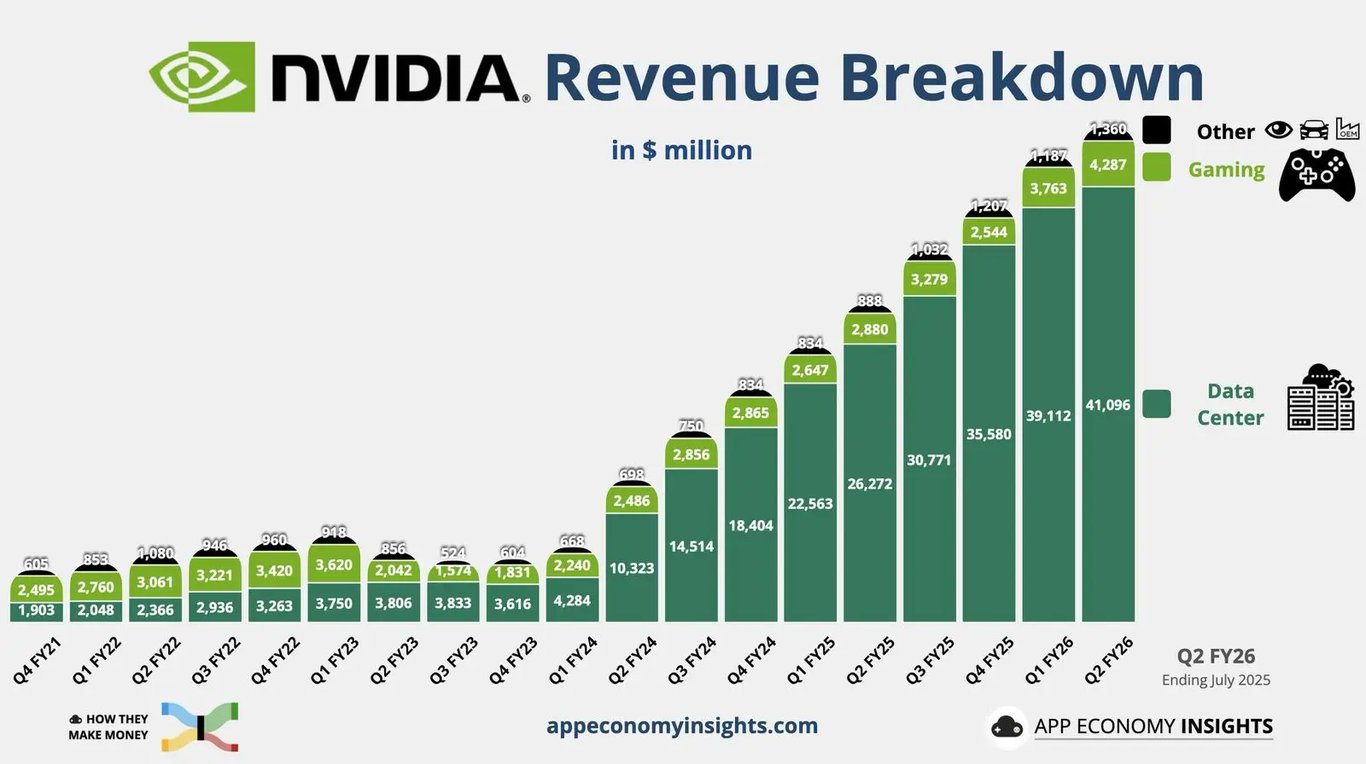

O grande destaque do crescimento da empresa segue sendo o segmento de data centers, que, neste último trimestre, representou 88% do faturamento da companhia.

Dentro de data centers, as receitas atingiram US$ 41 bilhões, um crescimento de +56% na comparação com o 2T25. É importante ressaltar, contudo, que todas as linhas de negócios registraram um bom crescimento.

O segmento de jogos apresentou crescimento de 49%, a área de professional visualization expandiu 32%, o setor automotivo avançou 69% e a divisão de OEM reportou um expressivo aumento de 97%.

Ao longo dos últimos dois anos, o segmento de data centers vem ganhando tanta escala que acaba ofuscando as demais linhas de negócios da companhia.

O que continua impulsionando esse crescimento de data centers dentro da empresa é o alto investimento que vem sendo feito no mundo inteiro para a construção de infraestruturas capazes de suportar a alta demanda computacional que a inteligência artificial possui.

Demanda que não deve parar de crescer tão cedo.

Qual o limite do crescimento?

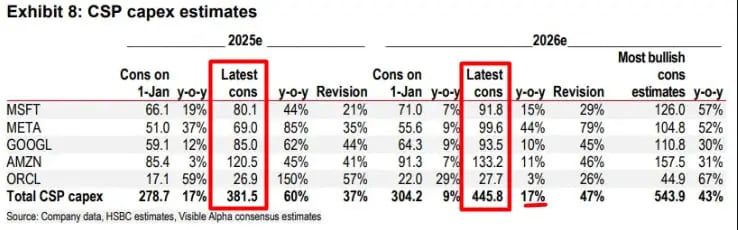

Em um relatório recente publicado pelo HSBC, eles compartilharam alguns números revisados das expectativas de investimentos que as hyperscallers devem ter neste ano e no próximo.

No começo de 2025, era estimado que essas empresas investiriam US$ 280 bilhões neste ano. Passamos a metade do ano, e os números foram revistos para cima em +37%. Totalizando investimentos em 2025 de mais de US$ 380 bilhões.

Para 2026, o banco espera um crescimento de +17% nesses investimentos em relação ao valor esperado de 2025. Com isso, teremos investimentos próximos dos US$ 450 bilhões no ano que vem.

E por que isso é importante para a Nvidia?

Grande parte desses investimentos para a construção de data centers será direcionado para a compra de GPUs — onde a principal fornecedora é a Nvidia.

Dos US$ 380 bilhões que essas empresas investirão, aproximadamente 60% deve ir para ativos ligados à infraestrutura da inteligência artificial. O banco estima que US$ 193,3 bilhões serão destinados a produtos da Nvidia em 2025 e outros US$ 253 bilhões em 2026, o que representa um crescimento de +31% para o próximo ano.

Embora a Nvidia tenha surfado, nos últimos anos, uma onda impressionante de crescimento, o mercado ainda espera que essa tendência continue pelos próximos anos.

O que esperar do 3T26

Apesar do 2T26 da empresa ter sido bom, a Nvidia não teve nenhuma venda de chips H20 para a China. Além disso, não estão colocando nenhuma venda de H20 em suas expectativas para o 3T26.

A Nvidia estima que as receitas para o 3T26 venham próxima de US$ 54 bilhões — em linha com os números esperados pelo mercado. A margem bruta deve se manter na casa dos 73%, também em linha com as expectativas.

Nenhuma grande mudança para a empresa. A linha Blackwell continua tendo um bom crescimento e deve ser o foco das atenções dos investidores nos próximos trimestres. Especialmente agora, em que surgem notícias de uma negociação da empresa com o governo americano para poder vender chips Blackwell para a China.

Mais um trimestre de excelentes resultados. Mas frustrantes para quem busca oba-oba no mercado.