Bancos no 3T25: veja os resultados de Santander (SANB11) e mais

Santander surpreende, Bradesco segue em recuperação e Itaú pode liderar os lucros no 3T25. Veja o que esperar dos grandes bancos

Enfim, a época mais aguardada pelos investidores e analistas voltou: a temporada de divulgação de resultados trimestrais das empresas brasileiras.

Esse é um dos melhores momentos para o mercado se atualizar sobre as operações e finanças das companhias. Além disso, muitas delas realizam teleconferências após as divulgações, em que seus diretores também podem comentar sobre o que esperar daqui para frente.

Ou seja, permitindo que o mercado analise o que passou e calibre suas projeções futuras.

E, como de costume, os grandes bancos estão sempre entre as primeiras empresas a divulgarem seus números trimestrais.

Entre os quatro principais bancos incumbentes do país, apenas o Santander já divulgou seus resultados do 3T25 (na manhã desta quarta-feira, 29). Dessa forma, analisaremos seus principais números e o que podemos esperar de Bradesco, Banco do Brasil e Itaú.

Santander (SANB11) no 3T25: acima das expectativas

O Santander abriu a temporada do 3T25 dos grandes bancos com números sólidos.

No período, sua carteira de crédito ampliada registrou alta de +4%, enquanto sua margem financeira bruta (receita de juros) ficou praticamente estável, com o crescimento de +11% da margem com clientes sendo compensado por uma margem com o mercado negativa.

A receita total (margem financeira + comissões) apresentou leve expansão de +1%.

Com uma pequena evolução da inadimplência na comparação anual e as mudanças de provisionamento da nova resolução nº 4.966, o resultado de PDD (provisão para devedores duvidosos) do banco teve alta de +11% no trimestre.

Entretanto, com despesas gerais estáveis e outras despesas operacionais caindo -12%, além de uma queda de -70% na linha de imposto de renda, seu lucro líquido totalizou R$ 4 bilhões (+9%), batendo o consenso de mercado, que esperava cerca de R$ 3,7 bi.

Assim, o Santander reportou um ROE (retorno sobre patrimônio líquido) de 17,5% (+0,5 p.p.).

Com suas ações negociando a um Preço/Lucro de 9x e com um dividend yield (rendimento anual de dividendos) de 6,5%, não vemos uma grande oportunidade em SANB11.

Bradesco (BBDC4): trajetória de recuperação

O Bradesco será o segundo “bancão” a divulgar seus números do 3T25 (hoje à noite).

Após fortes impactos negativos do cenário adverso pós-pandemia (entre 2022 e 2023), o banco vem apresentando uma sólida recuperação em seus resultados, com crescimento de suas receitas, uma inadimplência mais controlada e melhora de sua rentabilidade.

O desempenho pode ser explicado, principalmente, pela sua transformação digital, sua maior disciplina em crédito e despesas e foco em linhas mais rentáveis (seguros e serviços).

Para o terceiro trimestre, o mercado acredita em uma continuidade da recuperação, projetando um crescimento de +18% para lucro líquido do Bradesco e um ROE mais próximo de 15%.

Vale lembrar que o banco possui um guidance (projeções) para 2025 e que, inclusive, foi revisado para cima após os bons números apresentados na primeira metade do ano.

A expectativa é de que sua carteira de crédito cresça até +8%, sua margem financeira líquida (receita de juros - PDD) até +20%, sua receita de serviços até +9% e seu resultado de seguros até +13%. Até o momento, o que foi realizado está em linha ou até acima das projeções.

.webp/public)

Atualmente, apesar do bom momento da empresa, com suas ações negociando a 9x lucros e com um dividend yield de 7,5%, não temos recomendação de compra para BBD4.

Banco do Brasil (BBAS3): inadimplência em foco

O Banco do Brasil é, de longe, uma das empresas da Bolsa brasileira que o mercado mais espera para ver os resultados no 3T25.

Desde o início do ano, o banco vem sofrendo com uma piora na inadimplência do agronegócio (cerca de um terço de sua carteira de crédito) e regras mais rígidas do Banco Central, que vêm impactando, de maneira significativa, seus resultados em 2025.

Após uma queda de -60% no 2T25, o mercado projeta uma baixa de -27% para o lucro líquido do banco no 3T25 — o que, caso realizado, estancaria parte da sangria recente.

O número, porém, poderá vir pior do que o esperado. Considerando os dados mensais do Banco Central, o lucro trimestral poderia ficar abaixo dos R$ 3 bilhões, o que resultaria em nova baixa próxima a -50% e distanciaria o BB, ainda mais, de suas metas para o ano.

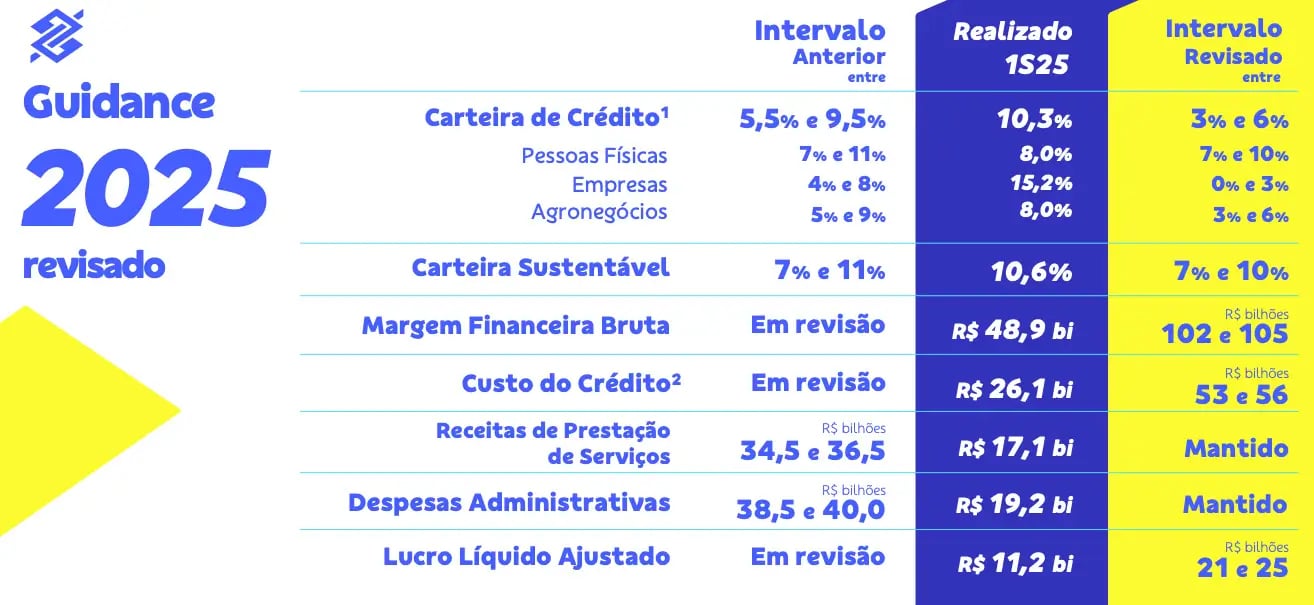

Assim como o Bradesco, o Banco do Brasil também possui um guidance para 2025 e que também foi revisado no último trimestre — só que, nesse caso, para baixo.

Inicialmente, a instituição havia projetado um lucro líquido entre R$ 37 bi e R$ 41 bi para o ano. Após as pressões do primeiro semestre, porém, essa projeção foi cortada para um intervalo entre R$ 21 bi e R$ 25 bi (e, ao que tudo indica, deverá ficar próximo ao limite inferior).

Além disso, para assegurar seus níveis de capital, seu payout (percentual do lucro distribuído em dividendos) precisou sair de um intervalo entre 40% e 45% para apenas 30%.

Considerando um lucro próximo ao “piso” de seu guidance, as ações do BB estariam negociando a um Preço/Lucro de 6x para o final do ano — em linha com sua própria média histórica. Além disso, com o novo payout, seu dividend yield ficaria em apenas 5%.

Dessa forma, também não temos recomendação de compra para BBAS3 no momento.

Itaú (ITUB3): destaque de rentabilidade e crescimento

Aqui, mora uma das maiores expectativas no setor (para o trimestre e para os próximos anos).

O Itaú, maior banco privado da América Latina, vem apresentando números surpreendentes, com sua inadimplência nas mínimas dos últimos 18 trimestres, índice de eficiência (custos/receita) nos melhores níveis históricos e um ROE acima de 23% (maior entre os pares).

Para o 3T25, a expectativa é de que mantenha seus bons indicadores e volte a entregar um crescimento entre +13% e +15% de seu lucro, como já vem sendo feito nos últimos trimestres.

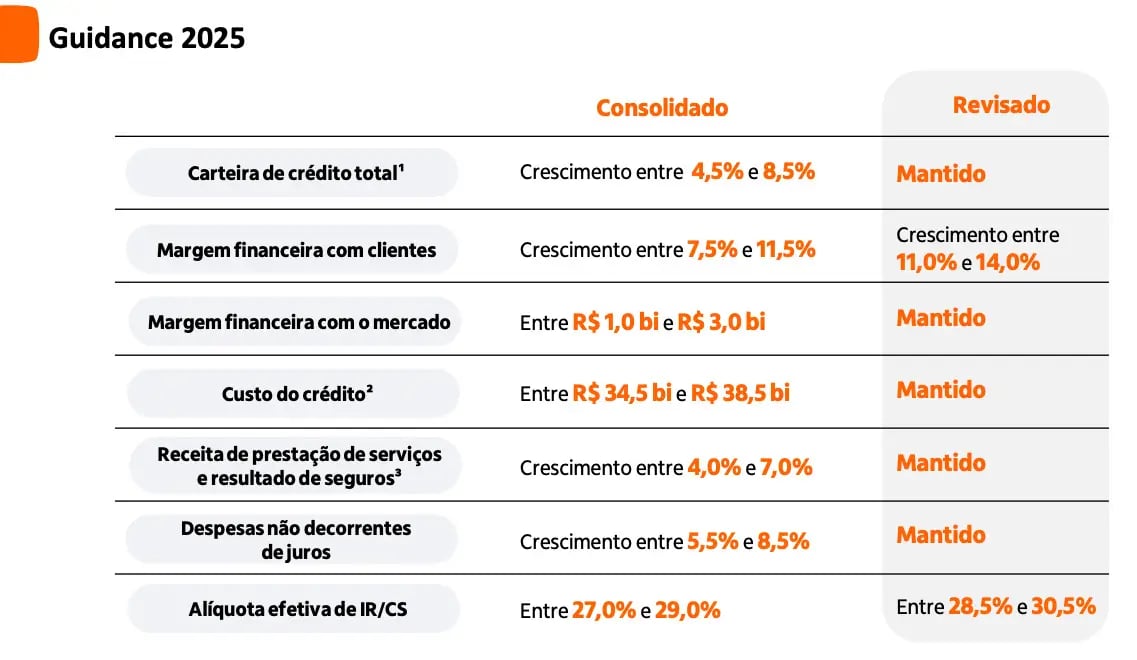

Assim como os dois bancos anteriores, o Itaú também possui um guidance para 2025, com boas perspectivas de crescimento para linhas como carteira de crédito (até +8,5%), margem financeira com clientes (até +14%) e receita de serviços/seguros (até +7%).

A expansão e melhorias operacionais/financeiras, porém, não param em 2025.

Segundo seus próprios executivos, no Itaú Day deste ano, a empresa tem plena capacidade de dobrar novamente sua carteira de crédito em cinco anos, reduzir seu índice de eficiência dos atuais 38% para 30% e ainda elevar seu ROE para um intervalo entre 25% e 30%.

Resumindo: trata-se de uma instituição que já possui números colossais, mas que mantém a ambição de seguir expandindo e ganhando mercado no país (e fora dele).

Com maior visibilidade em relação a seus competidores, um dividend yield de 8,5% e com suas ações negociando a 8x lucros, ITUB3 segue como uma ótima oportunidade.