Amazon supera expectativas com lucro forte no 1T26

A Amazon começou o ano com um resultado muito forte, impulsionado pela AWS. Veja análise completa dos resultados, margens e perspectivas

A Amazon (NASDAQ: AMZN; B3: AMZO34) divulgou resultados do 1T26 significativamente acima das expectativas. Houve crescimento forte em receita, lucro e, principalmente, no segmento de cloud, que voltou a acelerar.

Destaque dos resultados no 1T26

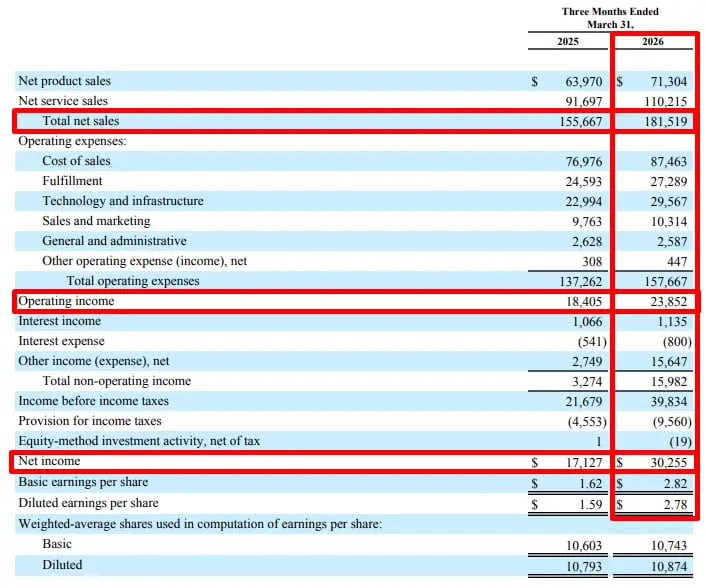

A receita totalizou US$ 181,5 bilhões, crescimento de 17% na comparação anual, acima do consenso. O lucro por ação foi de US$ 2,78, bem acima dos US$ 1,62 esperados pelo mercado. O lucro operacional atingiu US$ 23,9 bilhões, avanço relevante frente aos US$ 18,4 bilhões do 1T25.

O lucro líquido foi de US$ 30,3 bilhões, mas esse número foi impactado por um ganho não operacional de US$ 16,8 bilhões relacionado ao investimento na Anthropic. Ainda assim, mesmo ajustando esse efeito, o trimestre foi operacionalmente muito forte.

O principal destaque foi a Amazon Web Services (AWS), que voltou a acelerar o crescimento. Além disso, surgem sinais cada vez mais claros de monetização em inteligência artificial.

Destaques operacionais da Amazon

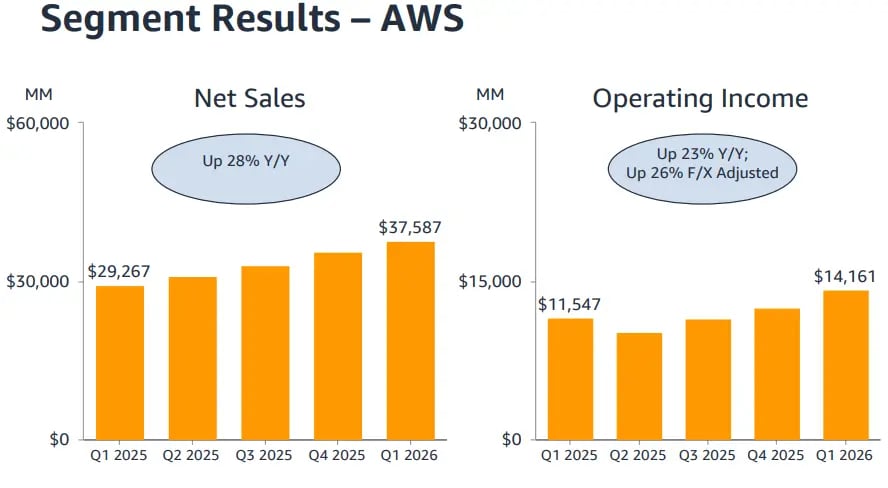

A AWS foi novamente o grande destaque do trimestre. A receita atingiu US$ 37,6 bilhões, crescimento de 28% na comparação anual. Foi a taxa mais alta em mais de um ano e leva o negócio a um run-rate anual próximo de US$ 150 bilhões.

Esse crescimento veio acompanhado de forte expansão de resultado. O lucro operacional da AWS foi de US$ 14,2 bilhões, ante US$ 11,5 bilhões no ano anterior. As margens permanecem elevadas, mesmo em um ciclo de investimento pesado.

A leitura é semelhante à de outros players de cloud. Além do forte crescimento, já começamos a ver captura direta de valor da onda de IA. O negócio de IA dentro da AWS já ultrapassou um run-rate de US$ 15 bilhões, com crescimento extremamente acelerado.

O Bedrock, principal plataforma de IA da companhia, apresentou crescimento de 170% no gasto dos clientes no trimestre. Além disso, processou mais tokens no 1T26 do que em todos os períodos anteriores combinados. Isso reforça que a demanda não só existe, como está acelerando.

Outro ponto relevante é o avanço do negócio de chips próprios. A linha de chips da Amazon, incluindo Graviton e Trainium, já supera US$ 20 bilhões em receita anualizada, com crescimento de três dígitos. Na prática, a empresa deixa de ser apenas consumidora de infraestrutura e passa a competir diretamente nesse segmento.

Esse movimento tem implicações relevantes no longo prazo. Segundo a própria empresa, o uso de Trainium pode gerar economia de dezenas de bilhões de dólares por ano em capex, além de oferecer vantagem estrutural de margem frente ao uso de GPUs de terceiros.

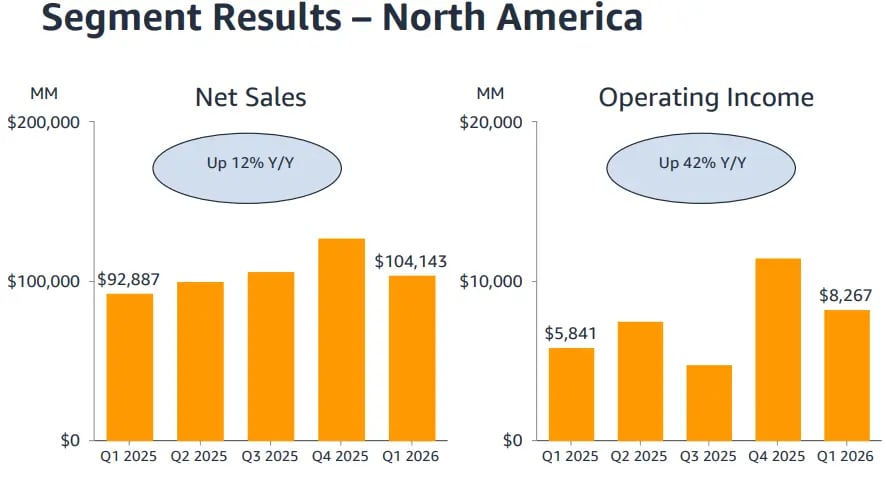

Fora da AWS, o segmento de varejo também apresentou melhora. A América do Norte cresceu 12% em receita. O segmento internacional avançou 19% (11% ex-FX). Ambos apresentaram expansão de margem operacional.

O crescimento de unidades vendidas foi de 15%, o maior desde o período pós-pandemia, indicando melhora na atividade.

Publicidade segue sendo uma linha relevante. Já ultrapassa US$ 70 bilhões em receita nos últimos 12 meses, com perfil de alta margem e crescente importância no mix de lucro da companhia.

Margens e geração de caixa

A Amazon continua mostrando expansão de rentabilidade, mesmo com alto nível de investimento.

O crescimento do lucro operacional superou o da receita, refletindo ganhos de eficiência na AWS e no varejo. Ainda assim, esse movimento convive com forte aumento de capex.

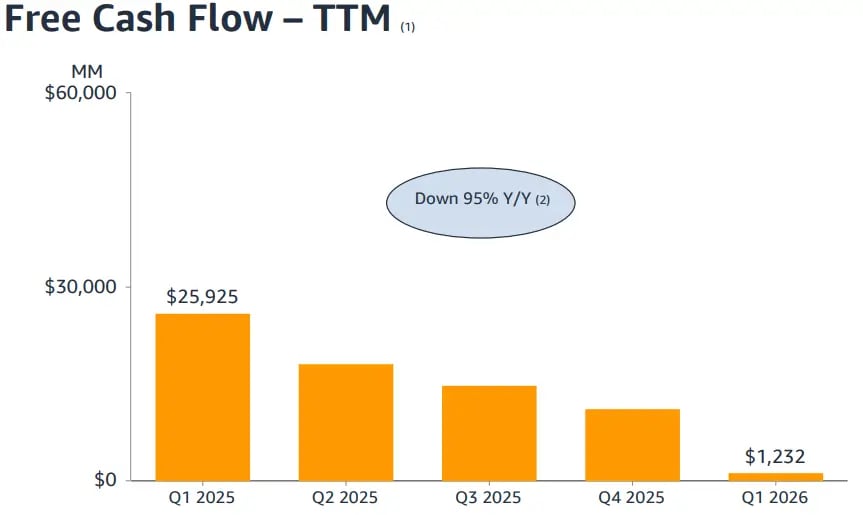

O fluxo de caixa operacional nos últimos 12 meses atingiu US$ 148,5 bilhões, crescimento de 30% na comparação anual. Por outro lado, o free cash flow ficou praticamente zerado, em US$ 1,2 bilhão, refletindo o nível elevado de investimento.

Esse é o principal ponto de atenção. A empresa está investindo cerca de US$ 200 bilhões em capex, com grande parte direcionada à infraestrutura de IA. Isso inclui data centers, chips, energia e capacidade de computação. Assim como em outras empresas, esse custo vem antes da receita.

Perspectivas para o 2T26

O guidance para o 2T26 veio acima das expectativas em receita. A projeção está entre US$ 194 bilhões e US$ 199 bilhões, implicando crescimento de 16% a 19% na comparação anual.

O lucro operacional esperado ficou entre US$ 20 bilhões e US$ 24 bilhões, em linha com o mercado.

Para o ano, a empresa reiterou capex em torno de US$ 200 bilhões, reforçando a visão de um período de investimento intenso.

A mensagem da gestão foi direta. A demanda por IA continua extremamente forte. A empresa acredita que poderia crescer ainda mais rápido se tivesse capacidade suficiente.

Além disso, a Amazon descreveu a demanda por IA como um “barbell”. De um lado, empresas e laboratórios consumindo grande volume de computação. Do outro, aplicações empresariais começando a ganhar escala. O maior potencial está no meio, que ainda está no início.

Considerações finais

O 1T26 foi um trimestre forte para a Amazon. A companhia entregou crescimento acima do esperado, aceleração clara na AWS, melhora de rentabilidade no varejo, expansão em publicidade e sinais mais tangíveis de monetização em IA.

A qualidade operacional do resultado foi boa, mesmo ajustando o ganho não operacional relacionado à Anthropic.

A principal discussão, porém, continua sendo o capex. A Amazon gera muito caixa operacional, mas reinveste praticamente tudo em infraestrutura.

A tese depende da capacidade de transformar esse ciclo de investimento em crescimento sustentável de receita, margem e free cash flow nos próximos anos. Até aqui, a demanda parece validar a decisão de investir. O desafio agora é provar que o retorno será tão bom quanto a companhia projeta.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.